複合ショックで世界株安、バブル崩壊近い?

最近、「株安氷河期が始まる」との声を聴くようになりました。さまざまな不安が重なった複合ショックで、米国株が下げ止まらないことを受けて、悲観が広がっています。以下4つの不安が影響しています。

【1】インフレ・金融引き締めショック

米国でインフレが高進、FRB(米連邦準備制度理事会)が引き締めを急いでいることから、コロナ後の金融緩和「大判ぶるまい」で上がってきた世界の株式市場が下落するとの見方が出ています。

【2】世界経済分断リスク:ロシア・中国が分断される不安

これまで世界経済を成長させてきた「自由で開かれた資本主義・国際分業の枠組み」が崩壊する不安が出ています。米中対立で、世界経済が米国陣営と中国陣営に分断するリスクが出ています。それにコロナ危機による世界経済の分断が追い打ちをかけました。さらにロシアのウクライナ侵攻を受けてロシア経済が世界から分断される可能性が出ていて、それが世界全体の景気にマイナス材料となりつつあります。

【3】米中景気悪化の不安

ゼロ・コロナ政策に固執する中国政府がロックダウン(都市封鎖)を続けていることが、中国および世界景気にとってマイナス要因となっています。さらに、米国の1-3月GDP(国内総生産)が前期比年率▲1.4%とマイナスになり、好調だった米景気にも減速の兆候が出ています。

【4】米国のハイテク・グロース株の業績にブレーキ

米国経済を牽引してきたグーグル・アマゾン・メタ・ネットフリックスなどの業績が悪化したことを受けて、ハイテク株比率の高いナスダック総合指数の下落率が大きくなっています。

今は「循環的株安」局面、「バブル崩壊」ではないと判断

世界経済に不安が高まると、必ず出てくるのが「バブル崩壊」の声です。後から振り返ると、ただの循環的景気後退にすぎないのに、その渦中にある時は、「ついに来た、バブル崩壊」といわれます。

21世紀に入ってから、米国景気は3回後退局面をむかえました。2001年の「ITバブル崩壊不況」、2008年の「リーマンショック(100年に一度の不況)」、2021年の「コロナショック」です。どれも循環的な景気後退局面にすぎないのに、渦中にある時は、「バブル崩壊」といわれました。循環的な景気後退と分かっていれば、株が下がっているうちに少しずつ株を買い増ししていけば良いと分かりますが、「バブル崩壊」と言われてしまうので恐怖から安値で株を売ってしまう投資家もいます。

私は、今、世界株安が起こっているのも、循環的に世界景気が悪化するリスクが出ていることに反応しているだけで、そこにバブル崩壊の要素はないと考えています。したがって、短期的な安値がどこになるかは誰にも分かりませんが、下落局面で割安になった株を少しずつ買い増ししていくことが長期の資産形成に寄与すると考えています。

今の世界株にバブルの要素がないと考える理由

バブルとは、利益を無視して夢だけで株価が上がっていくことです。バブル時には、結果的にPER(株価収益率)で見てきわめて割高な評価となります。もっとも分かりやすい事例は、日本の1989年のバブル相場です。1980年代後半には「ジャパン・アズ・ナンバーワン」といわれ、日本株は利益で説明できない水準まで買い上げられていたために、1990年以降、日本株は10年以上にわたる「バブル崩壊」を経験することになります。

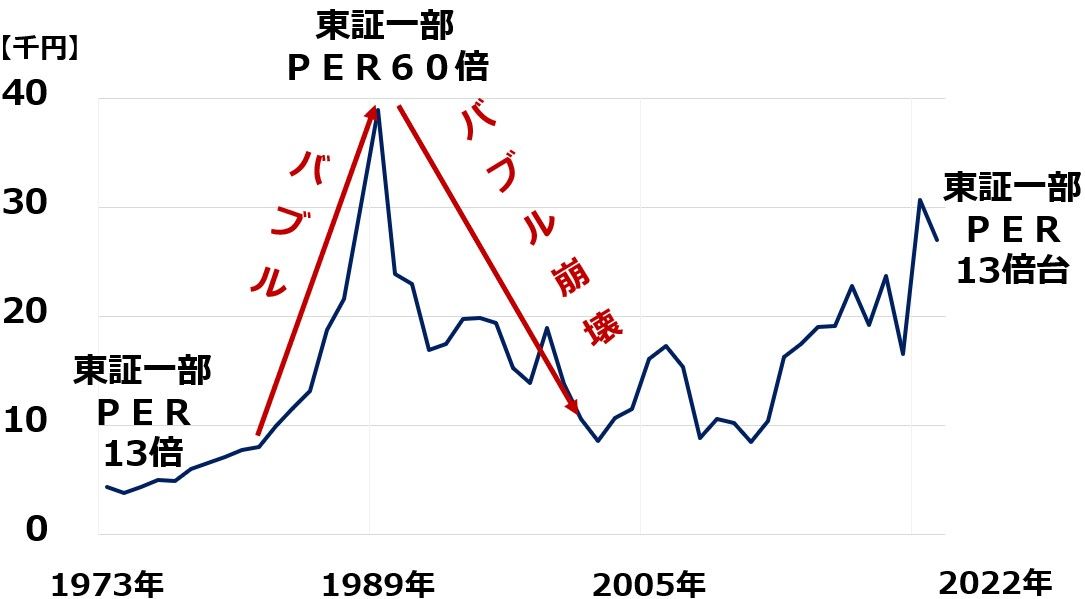

日経平均(年次推移)と、東証の予想PER

今の世界株にバブルの要素がないと考える理由は、世界各国の株がPERで割安になってきているからです。

世界各国の主要株価指数は、古今東西、PERでおおむね10-20倍水準で評価されてきました。今、世界の株式市場を見ると、PER評価で10倍台の低い位置に低下している国が増えています。日本の東証プライム市場のPERも13倍台まで低下しています。やや割高であった米国(S&P500)の予想PERも約17倍まで低下しており、割安感が出てきました。

PERで見て、今の世界株にバブルの要素はありません。企業の収益力や財務から見て、適切に評価されていると考えます。仮に、世界景気がこれから一段と悪化すれば、企業業績の悪化によってPERの水準はもう少し切り上がると思いますが、それでもバブルと言われる水準には至らないと考えています。

日本のような先進国の株式市場がまるごとバブルに沸いた1989年の事例はきわめて特殊です。今は、個別銘柄でバブルに踊る例は多数ありますが、1国まるごとバブルという例は少なくなっています。

世界の株式市場の成長が続くと考える理由

私は、世界経済の成長はこれからも続くと考えていますので、株安氷河期にはならないと考えています。世界経済はこれまで年率3%近い成長が続いてきました。世界の総人口が拡大し、労働生産性を高めるテクノロジーの進化が続く限り、世界経済・株価の成長はこれからも続くと考えられます。

今の複合ショックのほとんどは、循環的要因です。今ある4つの不安(前掲)のうち、3つまでは循環的要因です。具体的にいえば、【1】と【3】と【4】、インフレ・金融引き締めショック、米中景気悪化の不安、米ハイテク・グロース株業績にブレーキはいずれも循環的要因です。悪くなることもあれば良くなることもあります。今不安が高まっていますが、数年以内に(早ければ1年以内に)改善局面があるでしょう。

簡単に解決しない構造的な不安は、【2】世界経済分断リスク:ロシア・中国が分断される不安です。ただし、それでも、世界経済は、その不安を抱えながら成長すると予想しています。20世紀の世界経済が米ソ冷戦をかかえながら成長したように、これからの世界経済は、ロシア・中国の問題を抱えながらも、プラス成長していくと予想しています。

短期的なショック安がどこまで進むか、誰にもわからない

今の世界株安は、循環的な世界景気の悪化リスクを反映したものと判断しています。私は、2022年の世界景気は減速するものの、巡航速度での成長が続くと予想しています。したがって、日本および米国株は買い場と考えています。

ただし、短期的なショック安はまだ終わっていません。短期的に一段安となるリスクを意識して、時間分散しながら投資していく必要があります。

それでは、短期的にどれくらい下がるリスクがあるのでしょうか? 未来のことは誰にも分かりませんが、過去の経験則を当てはめて考えることはできます。そこでご覧いただきたいのが、日経平均(指数化)の過去10年の推移です。

日経平均推移:2012年末~2022年5月23日

日経平均はリーマンショック(2008年)までの下げで、バブルの清算は終わったとみていまみると分かる通り、上昇トレンドの日経平均も、世界的なショックが起こる時には、一時的に高値から2~3割の急落が起こっています。

現在の世界株安で、日経平均はすでに一時、昨年高値(3万670円)から19%下落しています。今からリーマンショックのような世界景気悪化がないならば、値幅調整はおおむね終わっていると思います。

ただし、これから世界的な景気後退が起こるリスクもあります。もし、そうなると、日経平均は高値から3割の下落、つまり3万1,500円まで下がることも考えられます。私はそうなる可能性は低いと考えています。それでも、株式投資のリスクとしては常にそれくらいの株安があることは想定して、リスクを管理していくべきです。

結論として、短期的な株価変動に賭けて過度にリスクを負うことなく、淡々と時間分散しながら割安な日本株を買い増していくことが、長期的な資産形成に寄与すると考えています。

▼著者おすすめのバックナンバー

2022年5月23日:日本株が堅調な4つの理由と、2つの警戒シナリオ

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。