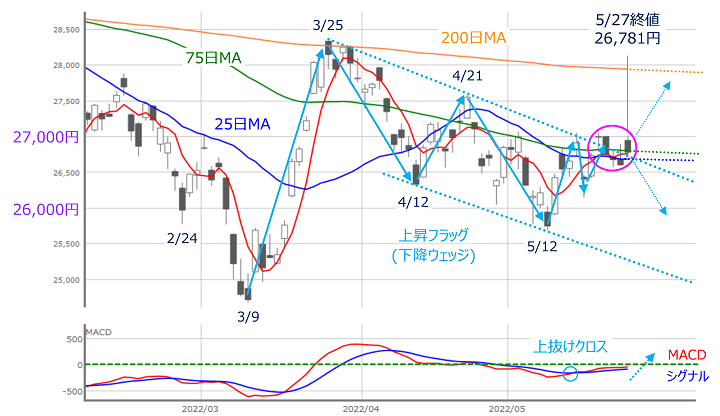

先週の日経平均は堅調、終値は2万6,781円

先週末5月27日(金)の日経平均株価終値は2万6,781円でした。一応、週足ベースで2週連続の上昇となりましたが、前週末終値(2万6,739円)からは42円高と、小幅な上げにとどまっています。

図1 日経平均(日足)とMACD (2022年5月27日取引終了時点)

あらためて、先週の日経平均の値動きを振り返ると、週初の23日(月)に一段高で始まり、節目の2万7,000円台を回復させたものの、そこから上値を伸ばすことができず、その後の24日(火)~26日(木)の取引では、週初の上げ幅の貯金を切り崩す格好で下落基調が続きました。そして、週末の27日(金)に再び買い戻されるという展開でした。

実際に、上の図1を見ると、5日・25日・75日の3本の移動平均線が密集しているエリアを意識しながらほぼ横ばいの株価推移だったことが分かります。

堅調と言えば堅調なのですが、ローソク足の並びを見ると陰線が多くなっていることもあり、あまりパッとしない印象です。とはいえ、下段のMACDとシグナルがじわりと上向きを維持しているほか、前回のレポートでも指摘した「上昇フラッグ」の上限の線をさりげなく上抜けていて、株高の期待感もしっかりと残っています。

ただ、少し気になるのは、先週の日本株が「米国株の上昇の波に乗り切れなかった」という点です。

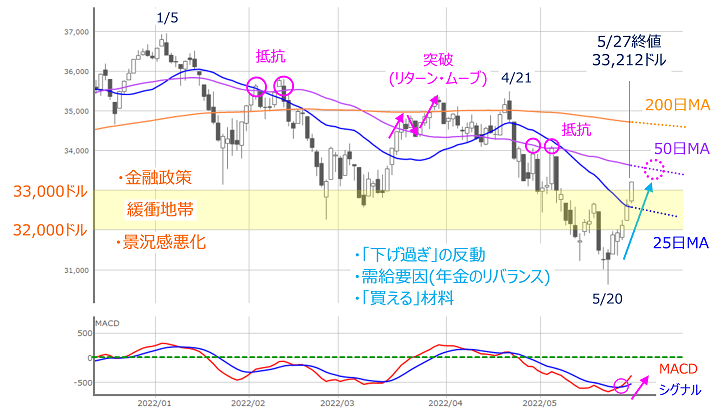

米国市場、NYダウは6日続伸で好調

図2 米NYダウ(日足)とMACD (2022年5月27日取引終了時点)

その米国株市場ですが、上の図2を見ても分かるように、先週のNYダウ(ダウ工業株30種平均)は連日の上昇を見せ、27日(金)までに6日続伸となりました。

株価水準も3万3,000ドルを超えるところまで駆け上がっています。以前のレポートでは、3万2,000ドルから3万3,000ドルの価格帯を「緩衝地帯」として、3万2,000ドル以下が景気悪化を織り込みにいく境界線、3万3,000ドル水準はリスクオンの境界線として意識されそう、と指摘していましたが、先週の値動きによって一気にリスクオンのエリアまで突き抜けた格好です。

下段のMACDもシグナルを上抜けており、チャートの軌道は上を目指しているように見えます。

となると、次の上値のハードルは50日移動平均線になります。図2のチャートを過去にさかのぼると、株価が安値をつけてから50日移動平均線をトライする場面がいくつかありました。2月や4~5月の時は50日移動平均線が抵抗となって下落に転じ、3月の時は50日移動平均線をいったん上抜けた後にサポートとなって上昇する「リターン・ムーブ」となっていました。

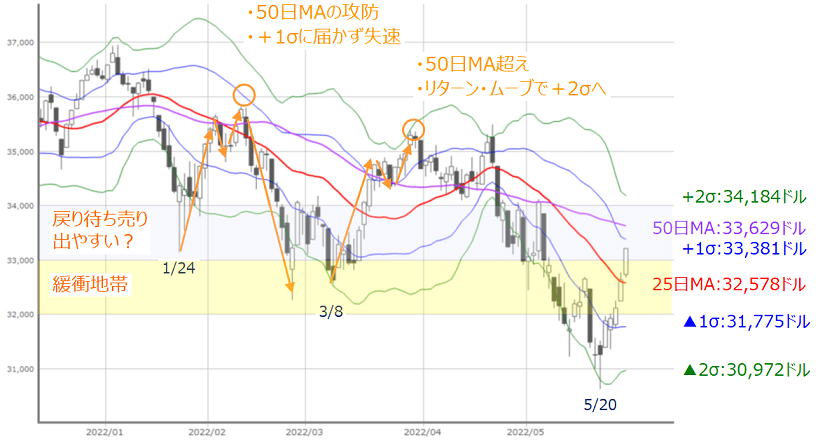

はたして今回はどちらのパターンになるのかが注目されるわけですが、少なくとも50日移動平均線までの上昇は見込めそうです。ちなみに、株価と50日移動平均線との絡みに、ボリンジャーバンドを重ねたものについても下の図3でチェックしてみます。

図3 米NYダウ(日足)のボリンジャーバンド (2022年5月27日取引終了時点)

足元のNYダウはマイナス2σ(シグマ)に沿って株価が下落トレンドを描いた後に反発していますが、上の図3で似たような場面を確認すると、先ほどの図2でも見てきたように、50日移動平均線が株価の抵抗となった2月の時は、ボリンジャーバンドのプラス1σあたりで失速していきました。

しかし、リターン・ムーブで50日移動平均線を超えた3月の時は、プラス2σまで上昇していたことが分かります。

そのため、目先の株価の動きはボリンジャーバンドの各線がざっくりとした目安になりそうです。例えば、株価が50日移動平均線を上抜けて上昇していく場合には、プラス2σを目指すことが考えられ、27日(金)時点の値では3万4,000ドル台乗せになります。

もっとも、図3のローソク足を見ると、2月から3月、4月から5月にもみ合う場面があり、そのローソク足が集中している3万3,000ドルから3万4,000ドルの価格帯では戻り待ち売りが出やすいことも考えられます。ちょうど先週末27日(金)の株価はこの価格帯に足を踏み入れていますので、戻り待ち売りを乗り越える買いの強さが求められることになりそうです。

7月までの目測も立っているが、市場ムードの分岐に要注意

そもそも、先週に演じた米国株の上昇の背景には、前週までのNYダウが90年ぶりに8週連続で下落するなど「下げ過ぎ」による反動をはじめ、年金基金の資産配分見直しに伴うリバランスの買い観測や、前週までとは異なる米小売企業の堅調な決算、週末に発表された米4月PCE(個人消費支出)物価指数でインフレの伸びが鈍化し、同時に発表された個人消費支出も市場予想以上に伸びたことなどを受けて、底入れ感が出てきたことが挙げられます。

その一方で、「米金融政策とインフレが、どこまで米国の景気を冷やすのか」に対する懸念は根強く、米国をはじめとする景況感の動向を経済指標などから探る局面は続いています。

今週は中国でPMI(製造業購買担当者景気指数)の発表があるほか、米国でもISM(米サプライマネジメント協会)景況指数や月初恒例の米雇用統計が予定されており、とりわけ、インフレ率が賃金の増加率を大幅に上回っている状況の中、米雇用統計における平均賃金の動向への注目が高まりそうです。

また、米金融政策については少なくとも7月までの政策(金利)動向は読めていますので、その後の政策がどうなるかも焦点になります。

具体的には、利上げやQT(金融引き締め)の開始によって、米景気への悪影響は少なからず避けられないのですが、9月のFOMC(米連邦公開市場委員会)までにインフレが収まっているのであれば、その後の金融政策ペースの緩和や景気回復の兆(きざ)しが見えてくる一方、インフレが続いてしまうと、さらなる引き締め観測が高まってしまい、景況感後退との「負のスパイラル」という見通しも浮上するため、相反するシナリオのあいだで株式市場のムードが頻繁(ひんぱん)に分岐することが考えられます。

株価上昇の賞味期限が短くなる可能性も要警戒

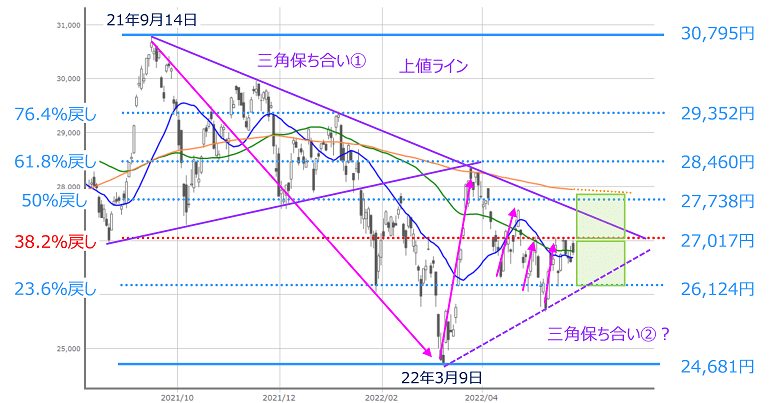

図4 日経平均(日足)のフォーメーション分析 (2022年5月27日取引終了時点)

話を再び日本株に戻すと、先ほども述べたように、先週の日本株は米株市場の上昇の勢いに乗り切れませんでしたが、その前の週の状況を思い出してみると、米株市場が年初来安値を更新する一方で日本株は底堅く推移しており、ここ2週間の日米株市場には「ちぐはぐ」な場面がありました。

こうした動きには、下落傾向を強めていた米株市場からの資金の避難先の一つとして日本株が買われ、米株市場の復調に伴って資金が再び日本株から米株市場に戻ったという見方も考えられます。

もちろん、最近の日本株については、インバウンド緩和などの「経済再開」や、参院選を前にした経済政策への期待など、国内要因による買いも入っていた面もあり、今週は米国株の上昇に日本株がついて行けるかがポイントになりそうです。

ちょうど、今週あたまの30日(月)は、米国株市場がメモリアルデーで休場であるほか、先週末の225先物取引の終値が大取とシカゴCME(シカゴ・マーカンタイル取引所)で、ともに2万7,160円と一段高となっているだけに、素直にこの株価水準まで上昇できるかが今週の日本株のムードを左右する試金石になりそうです。

というのも、上の図4で日経平均の動きをフォーメーション分析の視点で眺めると、足元では昨年9月14日から今年3月9日の下げ幅に対する38.2%戻し(2万7,017円)を何度かトライしていることが分かりますが、先ほどの先物取引の終値(2万7,160円)まで株価が上昇できれば、この38.2%戻しをクリアすることになり、さらに上昇に弾みがつきやすくなります。

そして、その先には昨年9月につけた高値からの各戻り高値を結んだ「上値ライン」超えが本格的な株価上昇への最大の試練となります。

足元の株価上昇はまだ需給的な要素が強く、来週末(6月10日)にはメジャーSQが控えていることや、FRB(米連邦準備制度理事会)はインフレのピークアウトが確認できるまで、現在の金融政策の方針を維持すること、そして、経済指標などの動向によってインフレや景況感に対する見通しが変化し、米金融政策への思惑も揺れ動くなど、分岐する相場「シナリオ」の想定がまだ絞り込めていない状況です。

基本的に今週は上方向の意識が強そうですが、さらなる株価上昇の期待がある半面、株価上昇の賞味期限が短くなってしまう可能性も決して低くはないため、注意しておく必要がありそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。