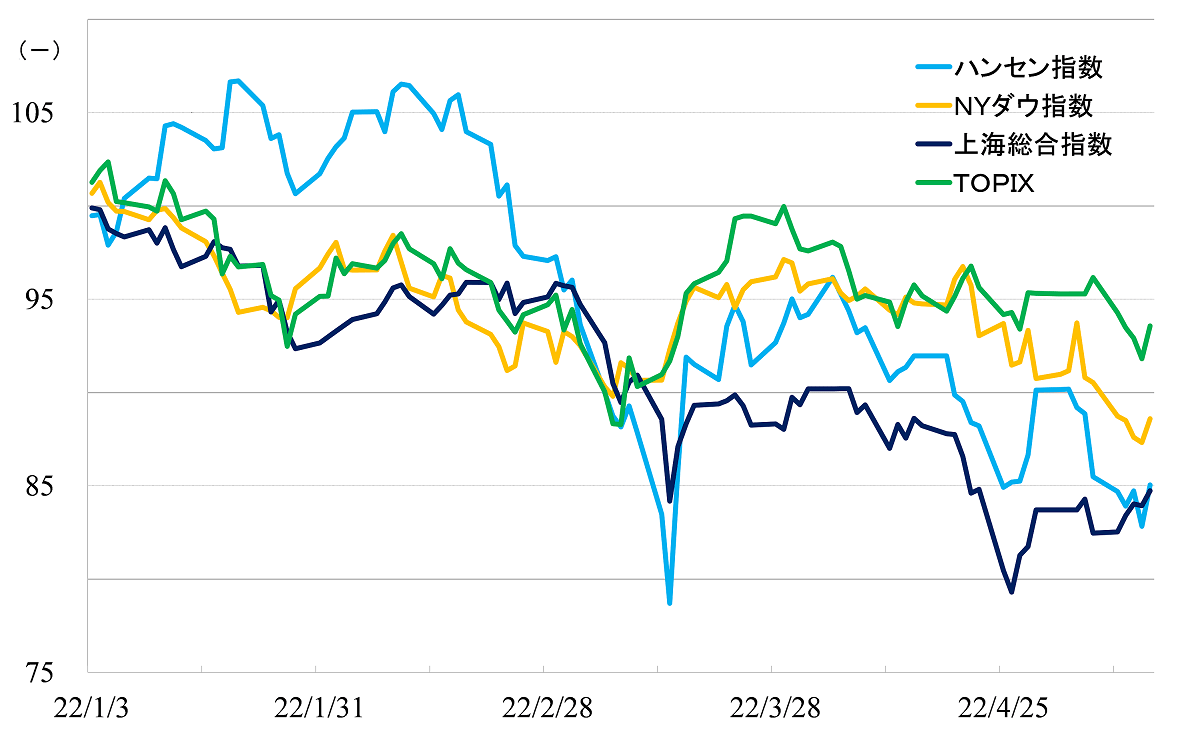

ハンセン指数・上海総合指数ともに一段安

ハンセン指数、上海総合指数は4月下旬、一段安となりました。3月以降、上海市において厳しいゼロコロナ政策が実施されたこと、北京市でも感染が拡大、一部の地域で移動制限が強化されたこと、そうした影響もあり景況感が急速に悪化したことなどが要因です。両指数ともいったん自律反発し、メーデー休暇を迎えたのですが、休場明け後は対照的な値動きとなりました。

ハンセン指数はNY市場と連動、下落しました。予想を上回るペースで米国のQT(量的金融引き締め)政策が進むのではないかといった懸念から、グローバル機関投資家のリスク回避による資金流出が起きました。一方、本土市場では、根強い政策期待から値固めが進みました。

2022年1月以降の主要株価指数の推移

出所:各取引所統計データから筆者作成(直近データは2022年5月13日)

ゼロコロナ政策の行方と減速傾向の中国経済

今後の両市場の見通しについて、ポイントを整理しておきます。グローバルでは、米国市場における過剰流動性の収縮がどこまで続くのかといった点が重要です。利上げによる影響はもちろんですが、6月以降実施されることが決まったQTによる影響の方がより気になります。

中国に関しては、2つあります。一つ目は、ゼロコロナ政策は一体いつまで続くのかといった点、二つ目は、足元で減速傾向を強める中国経済ですが、国務院はタイムリーに十分な景気刺激策を打ち出せるのかといった点です。本土市場に上昇トレンドが出てくれば、香港市場にも資金が流入するとみています。

まず、ゼロコロナ政策に関してですが、中央政治局常務委員会は5月5日、「ゼロコロナ対策を徹底して行う」といった方針を明らかにしました。会議では「我々の防御コントロールの方針は共産党の性質や教義による決定である」と指摘しています。ゼロコロナ政策は政治的にとても重要だと強調しています。

新型コロナの危険性について「グローバルな感染状況は依然として高い水準を保っており、ウイルスは不断に変異しており、感染状況が最終的にどうなるのか非常に大きな不確実性がある」と警戒しています。だから、「一息ついて、足を休める状況ではない」のです。

また、中国独自の問題として、「我が国は人口大国であり、老齢人口が多く、地域の発展は不均衡であり、医療資源の総量が不足している」と分析。だから「防御コントロールの勢いを弱めれば大規模なグループ感染が起こり、大量の重篤患者、死者を出してしまい、経済・社会の発展や人民の生命の安全、身体の健康にひどい悪影響を与えるだろう」としています。

結論は「1ミリも動揺することなく『動態的に完全なゼロ』といった総体方針を堅持する」ということです。

中央政治局常務委員会でこう結論付けられては、「ゼロコロナ政策」は揺るぎません。夏休み中に行われるだろう北戴河会議において、多少の修正はあるかもしれませんが、9月10~25日の日程で杭州市にて開かれる予定であったアジア大会が来年に延期されることを考えると、秋に行われるだろう全国共産党大会までは「ゼロコロナ政策」は維持されると見た方がよさそうです。

ただし、肝心の感染状況ですが、労働節休暇中、全国的に厳しい移動制限がとられたことや、中国全土が気温の高い時期に入ったことなどから、足元の感染者数は大幅に減少しています。

5月14日時点における発病ベースの本土新規感染者数は226人、症状の出ていない感染者数は1,492人でした。ピークは、ほぼ1カ月前に当たる4月15日で、前者は3,867人、後者は2万813人でした。随分と落ち着いてきています。

感染者がいなければ、いくら政治的に厳しいゼロコロナ政策が堅持されたとしても、経済に影響が出るような都市封鎖、移動制限は必要ありません。国務院は思い切った景気対策を打ち出すことができるはずです。

その景気対策についてですが、4月29日に開かれた中央政治局会議において、当面の経済運営方針が検討され、5.5%前後の成長を目指すといった目標が堅持されました。

つまり、共産党はゼロコロナ政策を維持した上で5.5%前後の成長を達成しなければならないといったいかにも厳しくみえるミッションを自ら科したのです。

もし、両方達成できるとすれば、

- 新型コロナを遅くとも上半期中には抑え込み、人流制限をしなくとも良い状態をつくり出すこと

- その上で、上期に伸び悩んだ経済を急回復させるための景気刺激策を打ち出すこと

が必要です。そして、このミッションが達成できてこそ、習近平体制の3期目入りが政治的に盤石となるのです。

インフラ投資拡大政策により恩恵を受ける銘柄に注目。セメント・建材、不動産、建機が有利

今月の注目銘柄はインフラ投資拡大政策により恩恵を受ける銘柄です。短期間で景気を拡大させなければならないとすれば、即効性の高いインフラ投資、あるいは潜在需要の大きい不動産投資を拡大させるような政策が最も適しているはずです。であれば、セメント・建材、不動産、建設機械関連セクターが有利だと考えます。

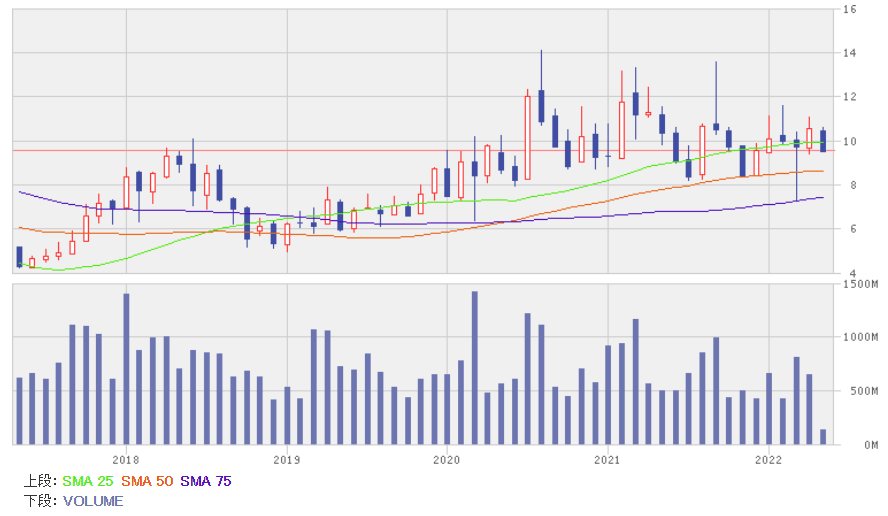

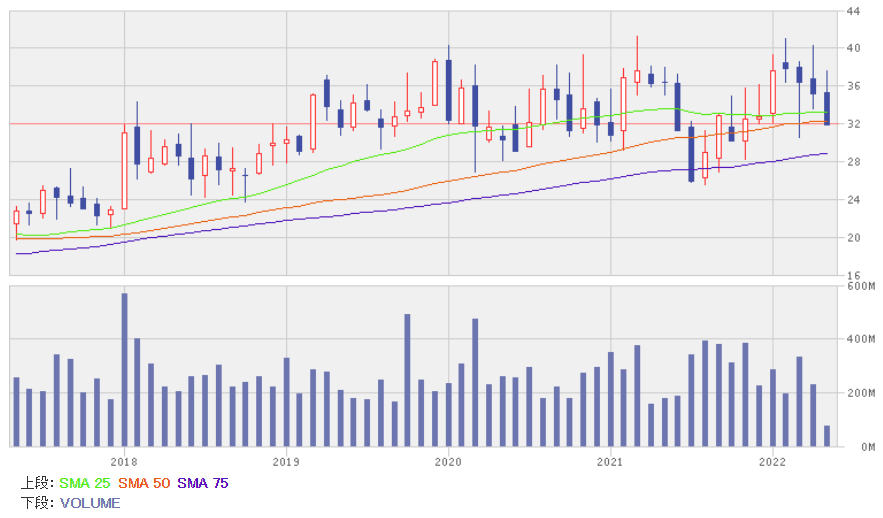

注目株1:中国建材(03323)

同社は世界最大の総合建材メーカーである中央系国有企業「中国建材集団」の中核プラットフォーム企業です。傘下に7社のA株上場企業を有しており、セメント、クリンカー、石こうボード、ガラス繊維、風力発電用プロペラなどでは世界最大クラスの生産規模を誇ります。

部門別売上高(2021年12月期)ではセメントが49%、クリンカーが19%、ガラス繊維、複合材料、軽質建材、建築材料などの新材料が17%、ガラス、セメントメーカー向けに提供するエンジニアリングサービスが14%、卸売りなどその他が1%です。

2021年12月期業績は7%増収、29%増益でした。主力のセメント、クリンカーは下期、電力制限、燃料となる石炭価格の上昇などで業績の足を引っ張ったのですが、石こうボード、ガラス繊維、リチウム電池セパレーターといった新材料の価格が上昇、業績をけん引しました。2022年12月期見通し(市場コンセンサス)は1%増収、11%増益です。

セメント、建材からエンジニアリングまで幅広く手掛ける同社は、インフラ投資拡大政策で大きな恩恵を受けると予想します。

中国建材の月足

出所:楽天証券ウェブサイト

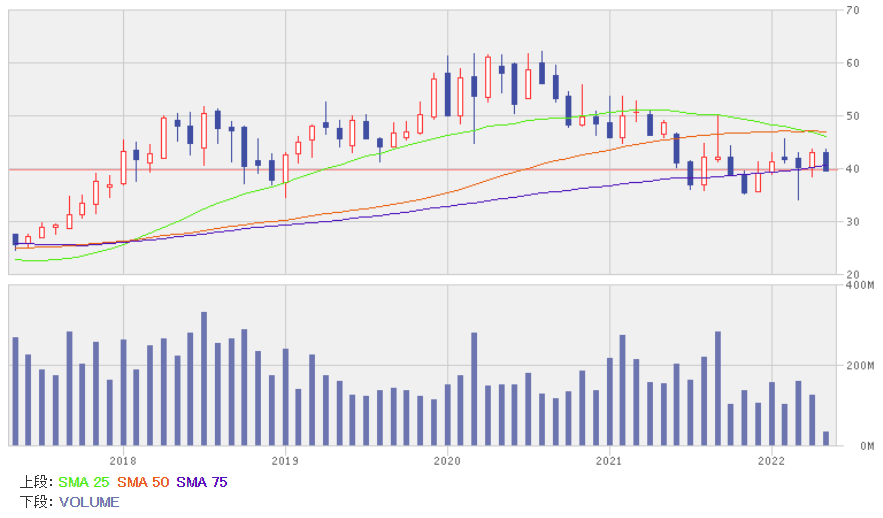

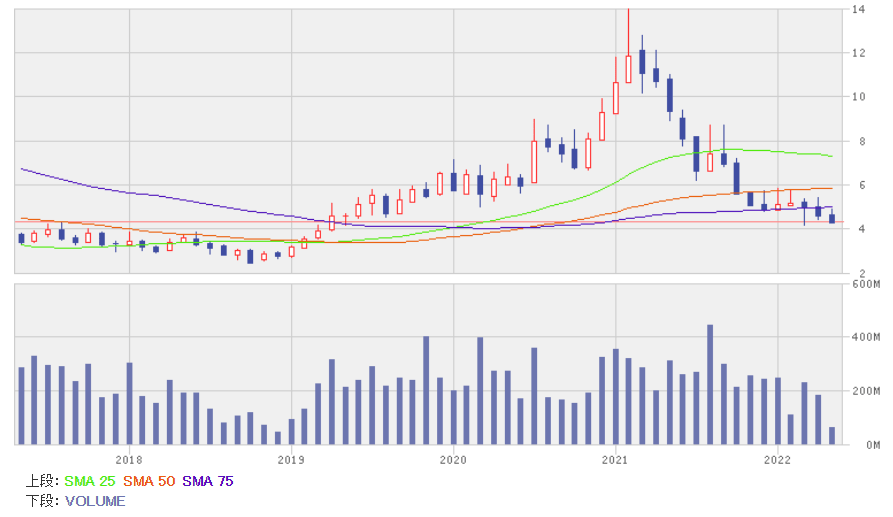

注目株2:安徽コンチセメント(00914)

安徽省政府系の国有企業「安徽コンチ集団」の中核企業で、グローバルで中国建材に次ぐ規模のセメントメーカーです。部門別売上高(2021年12月期)ではセメントが59%、クリンカーが7%、セメントなどの卸売りが22%、その他(建材の卸売りなど)が12%です。地域別売上高では東部が34%、中部が31%、南部が16%、西部が17%、海外が2%です。

2021年12月期業績は5%減収、5%減益でした。中国建材と比べて業界環境の悪かったセメントの事業割合が大きいため、減収減益を余儀なくされました。2022年12月期見通し(市場コンセンサス)は売上高、利益ともに横ばいです。

業績見通しはあまりよくありませんが、これはインフラ投資急拡大を前提にしていないからです。同社は上海市周辺での売上ウエートが高く、ロックダウンの影響を受けやすいのですが、新型コロナを抑え込むことができた時点では、逆に強力な支援策の発動により業績が急回復する可能性があると予想します。

安徽コンチセメントの月足

出所:楽天証券ウェブサイト

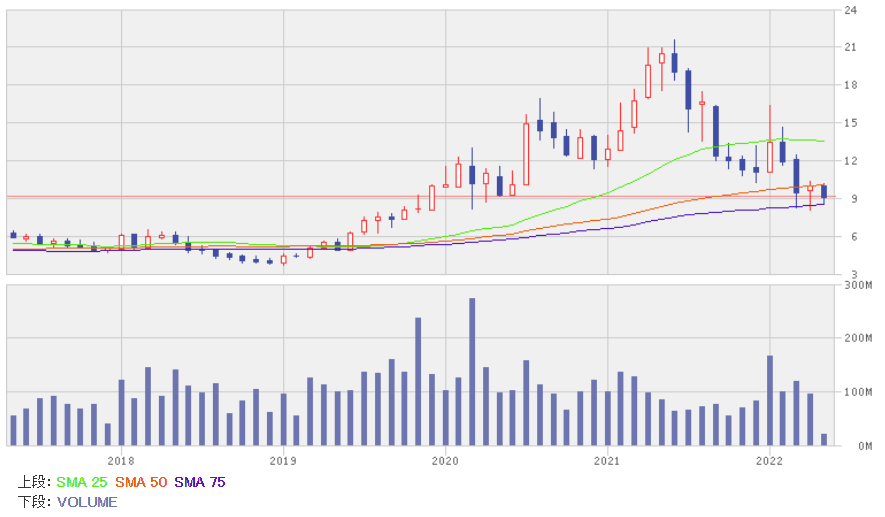

注目株3:中国聯塑(02128)

プラスチック配管材料メーカーです。黄聯禧CEOが1996年、夫人とともに広東省順徳区で創業した民営企業です。部門別売上高(2021年12月期)では、プラスチック管が86%、建材が9%、関連サービス、金融サービスなどが5%。

地域別では華南が53%、華中が11%、西南が9%、その他が27%です。製品は住宅、公共施設から、水道、下水、電力、通信、ガス、環境保護、農業、海洋養殖まで、幅広い用途で利用されています。

2021年12月期業績は14%増収、19%減益でした。上期は前期に発生した新型コロナ禍の反動で好調だったのですが、下期に入り不動産業に対する規制の強化と債務危機、電力制限などの影響があり、通期では売上高は伸び悩みました。

さらに、下期に発生したエネルギー、原材料価格上昇によるコストアップのため、減益を余儀なくされました。2022年12月期の見通し(市場コンセンサス)は、14%増収、16%増益です。

政府主導のインフラ投資プロジェクトが拡大することで、業績は上方修正含みだとみています。

中国聯塑の月足

出所:楽天証券ウェブサイト

注目株4:華潤置地(01109)

開発から管理、ホテル経営まで幅広く事業を展開する不動産会社です。親会社は中央系国有投資企業である華潤集団です。部門別売上高(2021年12月期)では、不動産開発が87%、不動産投資、管理が7%、ホテル経営が1%、建設、内装サービスなどが5%です。

2021年12月期は18%増収、9%増益でした。主力の不動産開発が契約額ベースで11%増加、決算ベースでは17%増加し、業績をけん引しました。2022年12月期の見通し(市場コンセンサス)は、13%増収、微減益です。

現在も続いている不動産業界への厳しい監督管理は当局の方針を半ば無視してレバレッジを拡大し続けた一部の民営デベロッパーをターゲットにしています。同社のように中央系国有企業傘下の不動産会社は監督管理強化の影響は小さく、さらに今後、政策変更があればその恩恵を受けやすいとみています。

華潤置地の月足

出所:楽天証券ウェブサイト

注目株5:中聯重科(01157)

湖南省政府系の建機メーカーです。部門別売上高(2021年12月期)では、起重機が54%、コンクリートミキサーが24%、その他のエンジニアリング機械が16%、農業機械が4%、リース料、金融サービスなどが2%です。

2021年12月期は3%増収、14%減益でした。4月以降、受注は弱含みとなりました。原材料価格の上昇により粗利益率が低下、減益を余儀なくされました。2022年12月期の見通し(市場コンセンサス)は、6%増収、5%増益です。

コンクリートミキサー、エンジニアリング用起重機、建設用起重機では業界トップクラスの技術力、生産能力があります。インフラ投資拡大政策による恩恵は大きいと予想します。

中聯重科の月足

出所:楽天証券ウェブサイト

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。