毎週金曜日午後掲載

本レポートに掲載した銘柄:レーザーテック(6920)、東京エレクトロン(8035)

レーザーテック

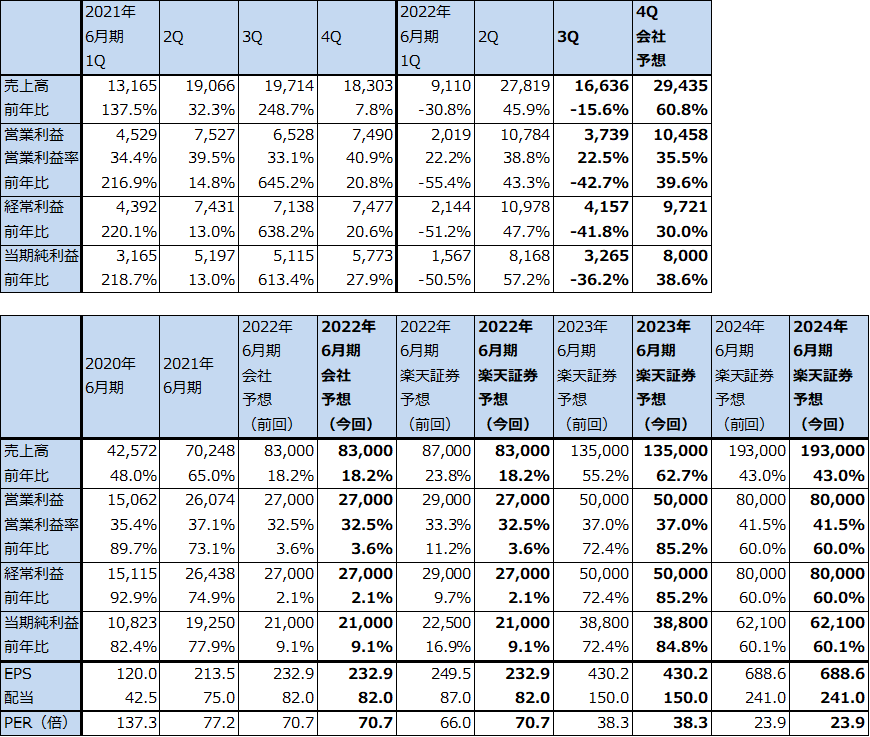

1.2022年6月期3Qは15.6%減収、42.7%営業減益

レーザーテックの2022年6月期3Q(2022年1-3月期)は、売上高166.36億円(前年比15.6%減)、営業利益37.39億円(同42.7%減)となりました。今2Qの売上高278.19億円(同45.9%増)、営業利益107.84億円(同43.3%増)と比較しても減収減益となりました。

今3Qの売上総利益率は46.9%となり、今1Q58.6%、今2Q51.4%と低下しています。今期から少量ながら納入、検収がはじまった「ACTIS A150」(3ナノ以降のフォトマスク欠陥検査装置でEUV光を光源とする。価格(リストプライス)は非公表だが推定価格60~80億円/台)の初期ロットの採算が悪いためです。この採算悪化自体は会社側の想定通りです。また、研究開発費、研究開発費以外の販管費が増加したため、営業利益率は今1Q22.2%、今2Q38.8%、今3Q22.5%と今3Qは低水準でした。

今3Qの品目別売上高を見ると、フォトマスク欠陥検査装置を中心とする半導体関連装置が130.80億円(同17.7%減)、その他が3.50億円(同80.2%減)と減少しましたが、サービスは32.06億円(同56.5%増)と大幅増となりました。顧客先での稼働装置増加に伴い増収が続いています。

今3Q業績は会社側の想定内に収まった模様で、想定を上回るものではなかった模様です。

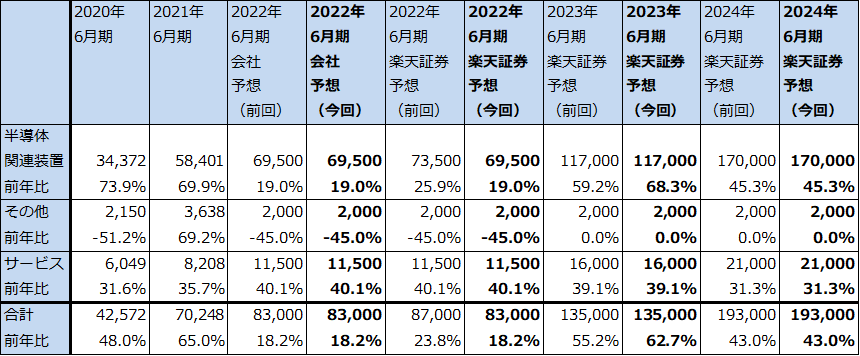

表1 レーザーテックの業績

発行済み株数 90,181千株

時価総額 1,485,732百万円(2022/5/12)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

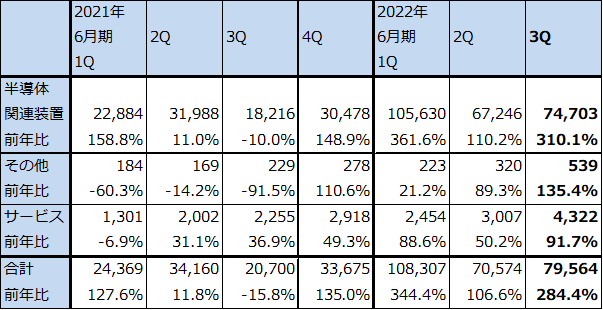

表2 レーザーテック:四半期売上高内訳

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

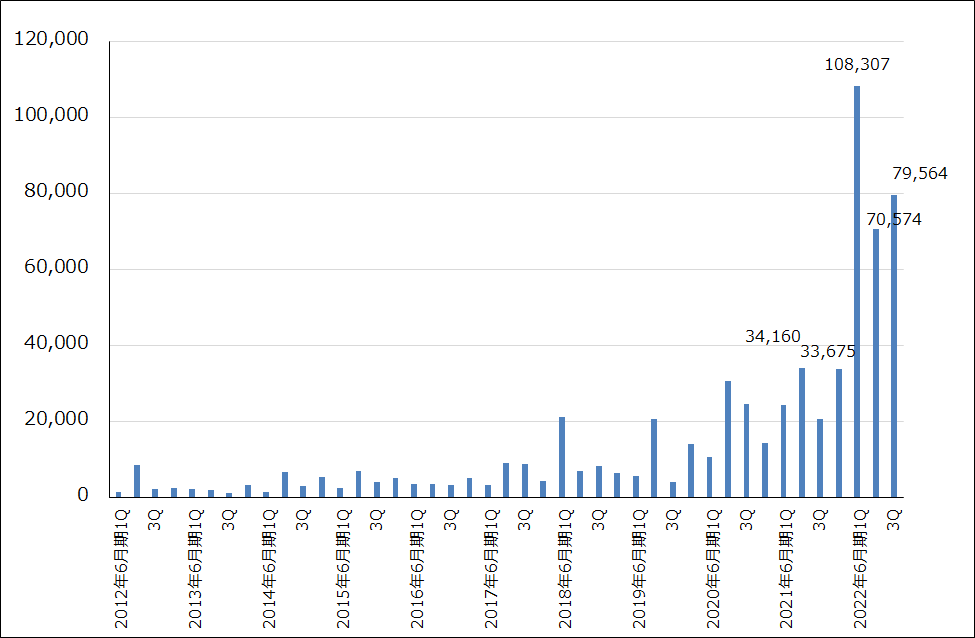

2.受注残高が積みあがる。2022年6月末受注残高の会社予想は3,328億円

今3Qの全社受注高は795.64億円(前年比3.8倍)、このうち半導体関連装置受注高は747.03億円(同4.1倍)となりました。全社受注高は過去最高だった今1Q1,083.07億円には届きませんでしたが、今3Qはそれに次ぐ過去2番目の受注高となりました。

今3Qの受注の中心は、最新型のフォトマスク欠陥検査装置「ACTIS A150」(3ナノ対応。EUV光源を使う。ペリクル(フォトマスクに装着する防塵カバー)有り無し両方のラインで使える。このタイプはレーザーテック独占)と5ナノ時代の主力フォトマスク欠陥検査装置「MATRICS X8ULTRA」(3ナノ時代でもペリクルなしの場合に使える。ディープUV光を使う)だった模様です。価格(リストプライス)は「MATRICS X8ULTRA」が約15億円/台、「ACTIS A150」は推定60~80億円/台なので、3ナノ向けの「ACTIS A150」だけでなく、5ナノ、3ナノ向けの「MATRICS X8ULTRA」も相当数の受注があったと思われます。

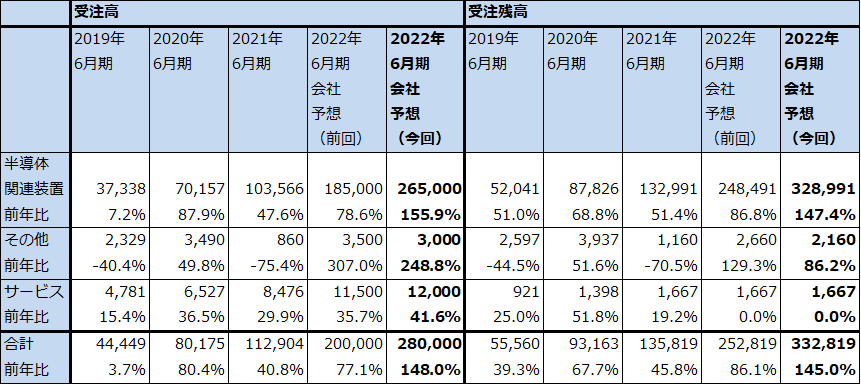

この結果、今1-3Q累計受注高は2,584.45億円(同3.3倍)となり、2022年12月末受注残高は3,406.99億円と2021年6月末1,358.19億円から大幅に増加しました。前倒し受注高だけでなく、「ACTIS A150」の場合は追加発注も多くなっている模様です。このような受注の動きから、会社側は今期受注高予想を前回予想の2,000億円(前年比77.1%増)から今回予想では2,800億円(同2.5倍)へ上方修正しました(うち半導体関連装置は1,850億円(同78.6%増)から2,650億円(同2.6倍)へ上方修正)。2022年6月末受注残高予想も2,528.19億円から3,328.19億円へ上方修正されました。

グラフ1 レーザーテックの全社受注高

表3 レーザーテックの品目別受注高

出所:会社資料より楽天証券作成

表4 レーザーテックの受注高、受注残高内訳:通期ベース

出所:会社資料より楽天証券作成。

注:端数処理のため合計が合わない場合がある。

3.2023年6月期も高水準な受注高が予想される

2022年6月末予想受注残高3,328.19億円の中身を見ると、TSMCの場合2022年後半に量産を開始する予定の3ナノと3ナノの進化版で2023年後半に始まる3ナノプラス向けの受注が多い模様です。また、この受注残高の多くが2023年6月期、2024年6月期の納期、検収となっている模様であり、2023年6月期よりも2024年6月期の納入、検収が多くなる見込みですが、これは、検査装置はライン構築の最終段階で納入が増加し、その後は生産能力が増強されるにつれて設置台数が多くなるためです。また、一部ですが2025年6月期納入の受注案件もある模様です。

来期2023年6月期は少なくとも前半は高水準の受注が続くと予想されますが、これは3ナノの生産能力が増強されるためです。2023年6月期通期でも受注高は横ばいか若干減少する程度と思われます。また、このまま半導体景気が続けば、2025年6月期は3ナノ増強と2025年末に量産開始予定の2ナノ向けの受注が増加すると予想されるため、受注高は再び増加に転じる可能性があります。

なお、3ナノラインのフォトマスクで主流になるのがペリクル有りなのか、ペリクル無しなのか、今のところ不明です。会社側では現時点では生産ラインによってペリクルあり、なしのラインがある状態になると考えています。そのため、「ACTIS A150」だけでなく、「MATRICS X8ULTRA」と2022年4月に発売した機能強化版である「MATRICS X9ULTRA」(価格は2,000万ドル/台(約26億円))の受注が2023年6月期、2024年6月期も続くと予想されます。

また、3ナノまたは2ナノで新型マスクである位相シフトマスクが使われたり、位相欠陥(光を反射するための多層膜の周期を乱す欠陥)を調べる必要がある場合は、EUV光を使わなければ検査できないため、「ACTIS A150」が使われることになります。

2ナノ向けのスペックは既に決まっている模様であり、ペリクルを使う場合は今の「ACTIS A150」がそのまま使える模様です。ただし、2ナノ向けのEUV露光装置が「ハイNA」と言われる次世代型になる場合は、現行の「ACTIS A150」は使えなくなるため、現在ハイNA対応機種を開発中です。

4.2023年6月期、2024年6月期と高率の増収増益が予想される

2022年6月期楽天証券予想業績は、今3Qまでの業績が会社想定内に収まっているようなので、前回予想の売上高870億円(前年比23.8%増)、営業利益290億円(同11.2%増)を、会社予想と同じ水準である売上高830億円(同18.2%増)、営業利益270億円(同3.6%増)に下方修正します。

前述したように、今期末予想受注残高3,328.19億円の納期は多くが2023年6月期、2024年6月期となっている模様です。ここで2022年6月末の予想受注残高3,328億円の約90%が2023年6月期、2024年6月期に納入され検収を完了すると想定し、約90%(約3,000億円)の約40%が2023年6月期、約60%が2024年6月期に収益認識されるとすると、各期の売上高は概ね、2023年6月期1,200億円、2024年6月期1,800億円に各期の当期受注当期納入・検収分を加えたものになると思われます。

また、「ACTIS A150」の採算改善、新製品の「MATRICS X9ULTRA」が高価格な分だけ採算が良いと思われることを考慮すると、前回の楽天証券業績予想、2023年6月期売上高1,350億円(前年比62.7%増)、営業利益500億円(同85.2%増)、2024年6月期売上高1,930億円(同43.0%増)、営業利益800億円(同60.0%増)は現時点では達成可能と思われるため、今回の業績予想はこの前回予想を維持します。

表5 レーザーテックの品目別売上高予想:通期ベース

出所:会社資料より楽天証券作成。

5.今後6~12カ月間の目標株価は前回の3万7,000円を3万円に引き下げる

今後6~12カ月間の目標株価は、前回の3万7,000円を今回は3万円に引き下げます。

前回までは2024年6月期楽天証券予想EPS(1株当たり利益)と想定PEG=1倍強から目標株価を算出しました。しかし、アメリカの金利上昇に伴い、ハイテクグロース株の投資評価期間が従来よりも短い期間になると思われることから、今回は2023年6月期楽天証券予想EPS 430.2円に、2023年6月期楽天証券予想営業増益率85.2%、想定PEG=0.8倍(想定PEG=1を保守的に20%ディスカウントした)より想定PER(株価収益率)を約70倍として当てはめました。

レーザーテックは、中長期では今も投資妙味がある銘柄と思われます。目先は、アメリカの金利上昇に伴うハイテクグロース株の評価引き下げ、アメリカで指摘され始めたファンドの解約、清算など、半導体関連株には逆風が吹いています。しかし、今期決算が発表され、会社側の来期予想が発表されると、レーザーテック株に対する見方が変わる可能性があります。まだ少し先になりますが、8月の2022年6月期決算発表を注視したいと思います。

東京エレクトロン

1.2022年3月期4Qは28.6%増収、52.7%営業増益

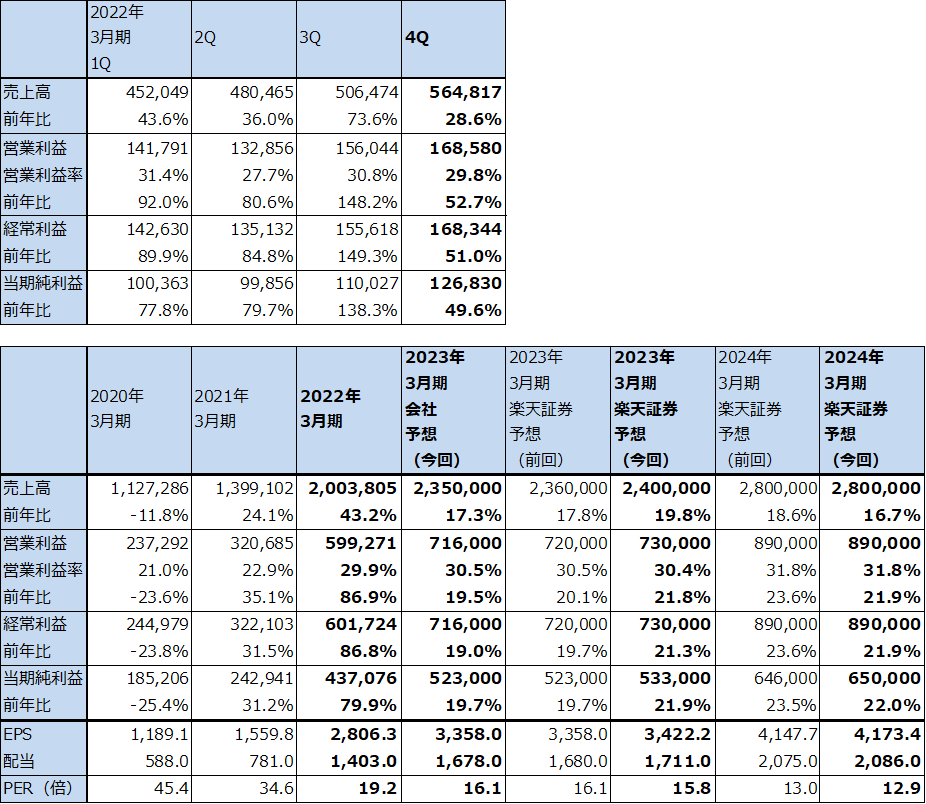

東京エレクトロンの2022年3月期4Q(2022年1-3月期、以下前4Q)は、売上高5,648.17億円(前年比28.6%増)、営業利益1,685.80億円(同52.7%増)となりました。今期より収益認識基準を変更しましたが(注)、旧基準ベースの前4Q業績も売上高5,869.74億円(同33.6%増)、営業利益1,840.73億円(同66.8%増)と好調でした。強い半導体製造装置需要が続いているため、新基準、旧基準ともに四半期ごとに売上高が増加する展開となりました。売上高増加が減価償却費、材料費、研究開発費、販管費等コストの増加を吸収し、前4Q営業利益率は29.8%と、前3Qの30.8%を下回ったものの1年前の25.1%を上回りました。

この結果、2022年3月期通期では新基準で売上高2兆38.05億円(同43.2%増)、営業利益5,992.71億円(同86.9%増)、旧基準で売上高1兆8,087.47億円(同29.3%増)、営業利益4,922.97億円(同53.5%増)と好調でした。

数多くのPOR(Process of Record、顧客側の製品選定)を得たこと、新技術を使った採算のよい製品が数多く出荷されたことが寄与し、売上総利益率は2021年3月期40.4%→2022年3月期45.5%へ、営業利益率は同22.9%→29.9%へ上昇しました。

注:前1Qより収益認識基準を、従来の工場設置基準から、装置の引渡が完了し履行義務が充足された時点、及び装置の設置に関連する役務の提供が完了し履行義務が充足された時点で、収益を認識することになった(概ね、装置出荷時に装置分の売上を計上し、顧客の検収が完了した時点で装置立ち上げに関わる役務分の売上を計上する)。

表6 東京エレクトロンの業績

発行済み株数 155,749千株

時価総額 8,410,446百万円(2022/5/12)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

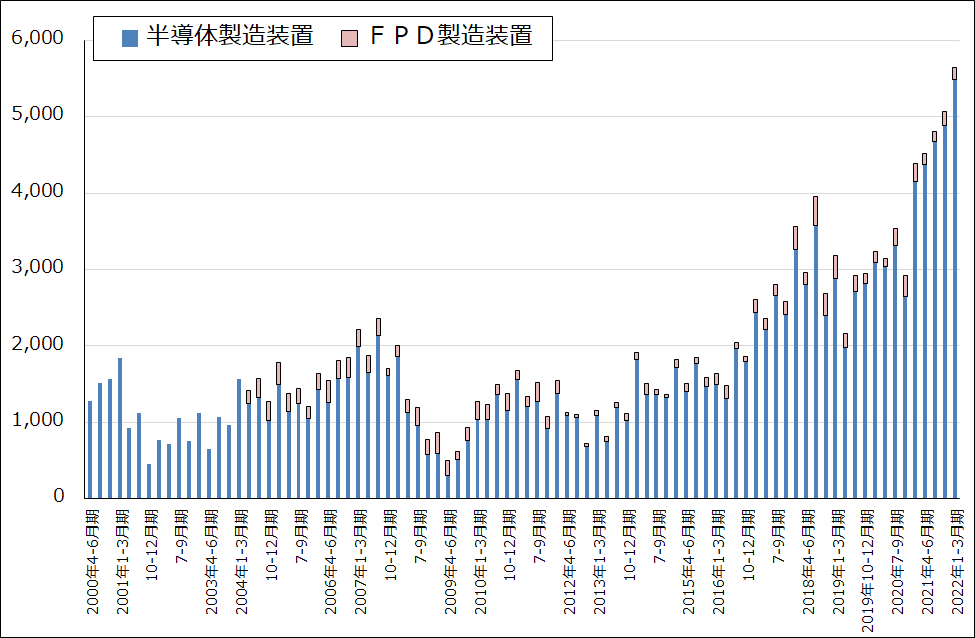

グラフ2 東京エレクトロンの半導体・FPD製造装置販売高

2.セグメント別動向―SPE(半導体製造装置)が全社業績を牽引―

セグメント別に見ると、業績の牽引役はSPE(半導体製造装置)でした。前4QのSPEは新基準で売上高5,493億円(前年比32.2%増)、営業利益1,911億円(同52.5%増)、旧基準で売上高5,676億円(同36.6%増)、営業利益2,048億円(同63.4%増)でした。

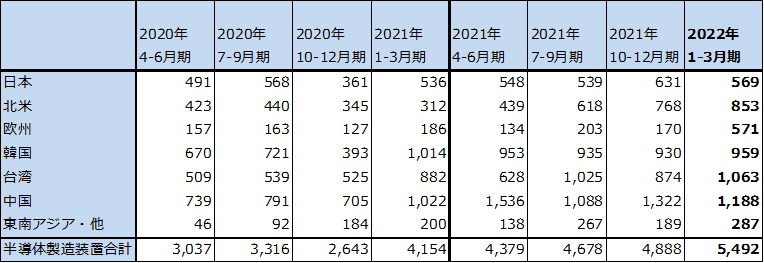

前4QのSPE地域別売上高を前3Qと比べると、欧州向けが前3Q170億円→前4Q571億円と大幅に伸びました。自動車向け等のロジック半導体の設備投資が増えたためと思われます。また、台湾向けが同874億円→1,063億円、北米向けが同768億円→853億円、韓国向けが同930億円→959億円と伸びました。中国向けは同1,322億円→1,188億円と減少しましたが高水準でした。

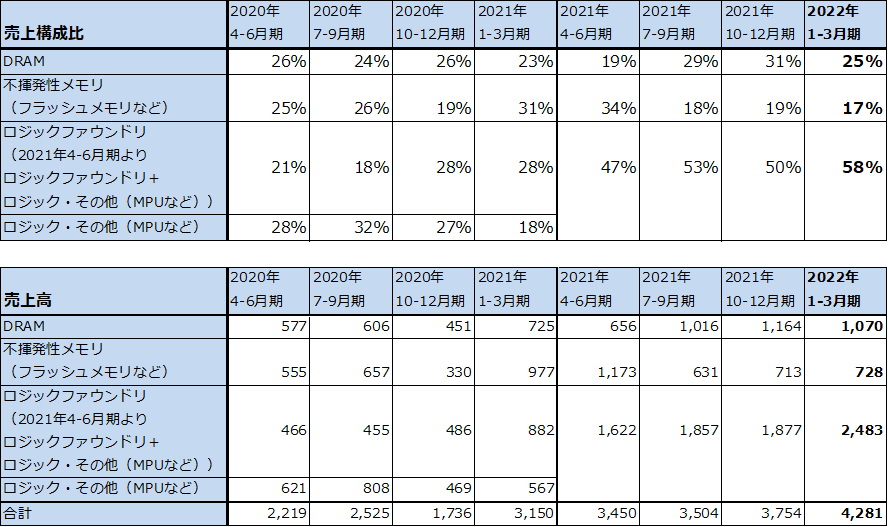

アプリケーション向けに見ると、ロジックファウンドリ(TSMC、サムスンのファウンドリ部門など)、ロジック&その他(インテル、大手から中堅のロジック半導体メーカー)向けが好調で、その次にDRAM向けが好調でした。高性能CPUへの大型設備投資が続いており、これがDRAMへも波及しています。

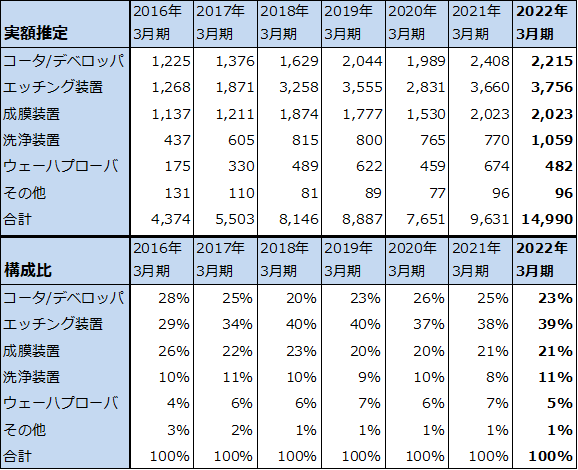

主要製品の2020年暦年、2021年暦年の市場シェアを比較すると、コータ/デベロッパが2020年87%→2021年89%、ドライエッチング装置が同27%→29%、ALD(成膜装置の一種で原子レベルで成膜する)が同29%→29%、CVDが同42%→44%、酸化/拡散が同48%→51%、洗浄装置が同20%→25%、ウェハプローバが同45%→47%となっており、全般的に製品の市場シェアが上昇しています。洗浄装置(ウェハ洗浄装置)の市場シェア上昇は新洗浄技術である超臨界乾燥技術を使った新型洗浄装置がメモリメーカー向けに評価され納入されたためです。

また、フィールドソリューション(中古品販売、改造など)売上高は前4Q1,240億円(同20.2%増)と順調に伸びました。

なお、FPD(プラットパネルディスプレイ製造装置)は、事業規模が小さく全社業績への貢献も小さいものになっています。

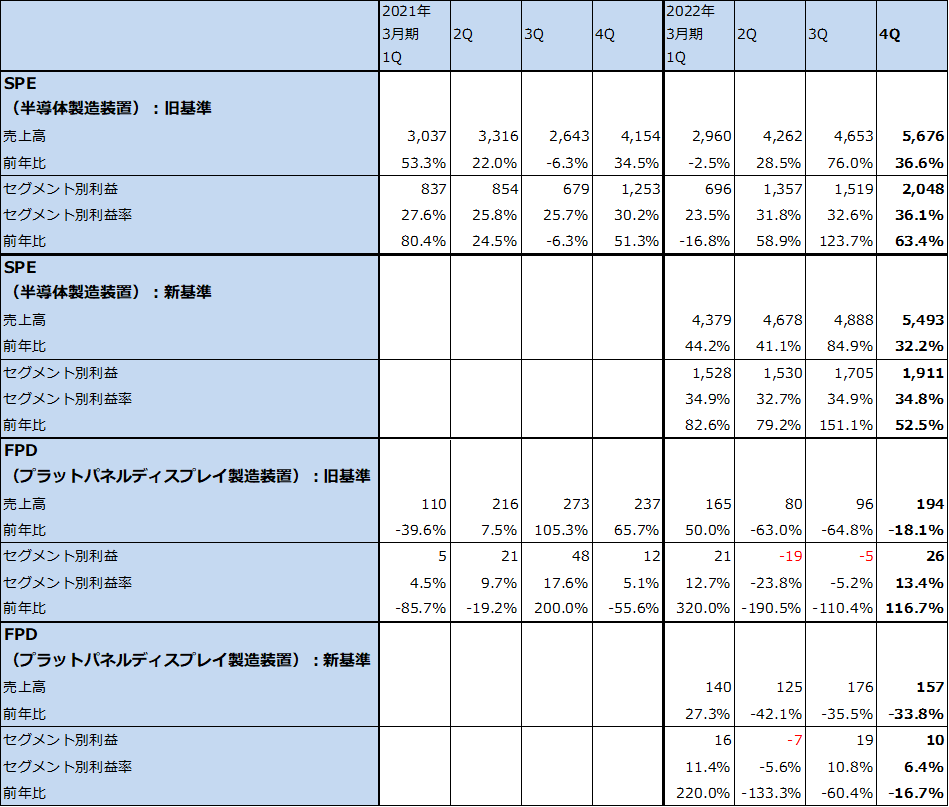

表7 東京エレクトロン:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

表8 東京エレクトロン:半導体製造装置の地域別売上高

出所:会社資料より楽天証券作成。

注1:端数処理の関係で合計が合わない場合がある。

注2:2021年4-6月期からは新収益認識基準。

表9 半導体製造装置のアプリケーション別売上構成比と売上高(新規装置のみ)

出所:会社資料より楽天証券作成。

注1:売上高は会社公表の売上構成比から楽天証券計算。

注2:2021年4-6月期からは新収益認識基準。

表10 東京エレクトロン:半導体製造装置(新規装置)の製品別売上高

出所:2022年3月期決算説明会資料記載の構成比より楽天証券試算。

3.2023年3月期も好業績が予想される。会社予想は上方修正の余地があると思われる

2023年3月期も業績好調が予想されます。2022年暦年のWFE(ウェハプロセス製造装置)の会社側市場見通しは前年比約20%増(2022年2月時点の予想は20%近い伸び)で、このうちロジック/ファウンドリが同約25%増(同20%強の伸び)、DRAMが同約15%増(前回予想も同じ)、不揮発性メモリ(NAND型フラッシュメモリなど)が同約10%増(同約5%増)であり、引き続き強い伸びが予想されます。

また会社側は、2023年暦年のWFE市場も2022年を上回ると見ています。

会社側は旺盛な製造装置需要に対応して、設備投資(熊本、宮城に各々新開発棟を建設する計画)、研究開発費を増やす計画ですが、これらのコストを吸収して二ケタ増収増益が予想されます。2023年3月期会社予想業績は、売上高2兆3,500億円(前年比17.3%増)、営業利益7,160億円(同19.5%増)ですが、今の半導体製造装置需要の勢いから、楽天証券では売上高2兆4,000億円(同19.8%増)、営業利益7,300億円(同21.8%増)と予想します。

また、2024年3月期については、前回予想の売上高2兆8,000億円、営業利益8,900億円を変更しません。二ケタ増収増益が続くと予想します。

業績に対するリスクは、半導体設備投資の伸び率鈍化リスクです。半導体需要は強く、高性能CPU等の高性能半導体を搭載したスマートフォンの需要や、サーバーなどのデータセンター投資が活発で、メタバース投資も半導体需要にプラスの影響を与えると会社側は見ています。このため、高水準の半導体設備投資が今後も続くと予想されます。

ただし、2024年になると、半導体設備投資と半導体製造装置需要の伸び率が鈍化し始める可能性があります。これは、設備投資の伸びが鈍化しても、高水準の大型設備投資を毎年続ければ生産能力を拡充することはできるためです。ただし、製造装置需要の伸びが鈍化すると、東京エレクトロンの売上高と利益の伸びに影響し、株価にはネガティブな影響があると予想されます。

部材不足もリスクですが、東京エレクトロンの場合、早い時期から協力工場の生産能力増強をうながしたり、重要半導体の社内在庫を増やしてきたため、同業他社に比べ部材不足の影響は軽微になっていると思われます。

4.今後6~12カ月間の目標株価を7万5,000円から7万円に引き下げる

今後6~12カ月間の目標株価を前回の7万5,000円から7万円に引き下げます。

楽天証券の2023年3月期予想EPS3,422.2円に、成長性とともに金利上昇と2024年以降に予想される半導体設備投資の伸び率低下の可能性を考慮し、想定PER約20倍を当てはめました。従来は来期PERに対して想定PER20~25倍を当てはめており、成長性を重視した目標株価になっていましたが、今回はより保守的に見直しました。

中長期では株価上昇が期待できると思われますが、金利上昇はハイテクグロース株にとっては株価の下落要因であり、半導体設備投資が高水準な状態が続きながらも2024年以降に伸び率が鈍化することになれば、これも株価にはネガティブな要素になると思われます。

本レポートに掲載した銘柄:レーザーテック(6920)、東京エレクトロン(8035)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。