いろんなサイトを見たり、本もマジメに読んだけど、結局知りたいことが分からないままだった…。そんな経験がある人、きっと多いはず。複雑な仕組みや税制を正しく説明しようとすると、やっぱりどうしても難しくなりがちです。

そこで、「知りたいこと」にまずズバリ回答してから、その理由や背景を説明する、1問1答のQ&A方式で、複雑な金融商品や仕組みを明快に紹介していきましょう。今回は2022年度4月、5月、10月の制度改定でスポットを浴びている『iDeCo(イデコ:個人型確定拠出年金)』を解説!

2022年度の制度改定、何が変わった?

Q 2022年度、iDeCoの制度、どこが変わった?

A 2022年度、変わった&これから変わるのは3点!

2022年度、以下の3点のiDeCoの制度改定が予定されています。

【1】2022年4月:受給開始時期の上限が延長されました。

これまでは、iDeCoの老齢給付金の受給開始時期が、遅くとも70歳までに受け取りを開始する必要がありましたが、2022年4月以降、60~75歳までの間で、自分が受給開始したい時期を選択できるようになりました。

【2】2022年5月:iDeCo加入年齢の要件などが拡大されました。

これまで、iDeCoに加入できるのは60歳未満でしたが、2022年5月以降は、65歳未満に、加入可能年齢が延長されました。また、これまでは加入対象でなかった下記の方も、iDeCoに加入できるようになりました。

・会社員・公務員など(国民年金第2号被保険者)で60歳以上65歳未満※の方

・国民年金に任意加入している60歳以上65歳未満の方

・国民年金に任意加入している海外居住の方

※公的年金の加入期間が120月に満たない等、国民年金第2号被保険者であれば65歳以上も加入可能

【3】2022年10月:企業型確定拠出年金加入者の、iDeCo加入要件が緩和されます。

これまで、企業型確定拠出年金に加入している人は、iDeCoに加入できませんでしたが、2022年10月以降は、一部の企業型確定拠出年金に加入している方も、iDeCoに加入できるようになる予定です。

ただし、各月の企業型の事業主掛金額と合算して月額5万5,000円を超えることはできません。また、掛金(企業型の事業主掛金・iDeCo)が各月拠出であること、企業型確定拠出年金のマッチング拠出(会社が拠出する掛金に加えて、加入者本人が掛金を上乗せして拠出することができる仕組み)を利用していないことが条件となります。

iDeCoっていったい何?基礎知識&制度編

Q 「iDeCo」っていったい何?

A 「iDeCo」とは、厚生年金や国民年金とは別に自分で積み立てる年金です

iDeCoは、掛金を自分自身で運用しながら積み立てていき、原則60歳以降に受け取る仕組みとなっています。いくら積み立てるか、どんな金融商品で運用するか、どのように受け取るか、全て自分自身で決めることができます。

2018年1月に制度が改正され、年単位などで掛金を支払うことが可能となりました。

Q なぜ愛称がiDeCoなの?

A individual-type Defined Contribution pension planの略です

個人型確定拠出年金の英語表記「individual-type Defined Contribution pension plan」の一部で構成される名称です。「iDeCo」の「i」には「私」という意味が込められており、「自分で運用する年金」の特徴を表しています。

Q いつから始まったの?

A 平成13年10月1日に開始されました

iDeCoは、平成13年に施行された確定拠出年金法に基づいて実施されました。平成29年1月から、基本的に20歳以上65歳未満の全ての方※が加入できるようになりました。

※2022年5月に加入年齢が65歳まで拡大されました。また、勤務先が企業年金を導入している人は、勤務先の規約などにより加入できない場合がありますが、2022年10月からは、iDeCoと企業型確定拠出年金の併用ができるようになる予定です。

iDeCoのメリットって何?お得編

Q iDeCoのメリットって何?

A 高い節税効果が最大のメリットです!

iDeCoの最大のメリットはその高い節税効果にあります。

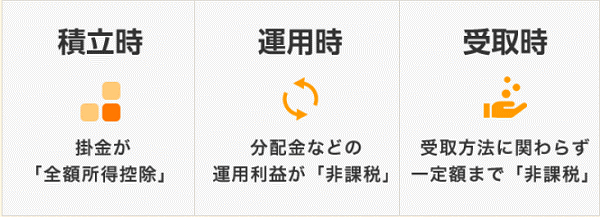

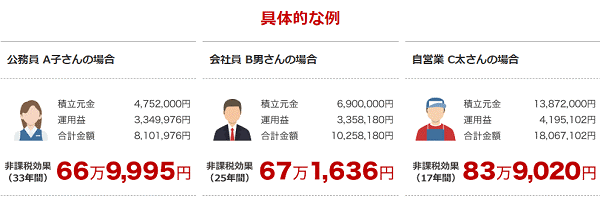

【積立時】積立時掛け金が「全額所得控除」!

例えば、年収650万円の会社員の方が、毎月2万3,000円の掛け金を積み立てた場合、1年で8万2,800円お得になります!

※自営業以外の方は収入に応じた給与所得控除、基礎控除、社会保険料控除(年収の15%として計算)を考慮して試算しています。

※復興時特別所得税は考慮していません。

【運用時】分配金などの運用利益が「非課税」!

運用益に課税されずに再投資されるので、お金が増えやすいのがiDeCoの特徴。例えば会社員の方が、毎月2万3,000円の掛け金を25年間積み立てて、年3%で運用した場合、25年間で約67.1万円、お得です!

【受け取り時】受け取り時は一定額まで「非課税」!

掛け金を30年間、積み立てて、給付金を一時金(一括)で受け取る場合、1,500万円まで非課税となります。

Q iDeCoのデメリットって何?

A 60歳まで受け取れない他、注意点があります

iDeCoに関する、知っておきたい注意点を以下にまとめました。

【1】iDeCoは原則60歳まで引き出せません!

老後の生活資金としてさまざまな税制優遇措置のある確定拠出年金の資金は60歳になるまで引き出せません。

【2】受け取り開始年齢が選べます

60~75歳の間で、自分が受給開始したい時期を選ぶことができます。

【3】加入時期によっては60歳から受給できない場合があります!

給付金の受給開始年齢は、加入される年齢によって異なります。iDeCoの老齢給付金は、最初の掛金を拠出してから10年以上経過していれば60歳から受け取ることができます(通算加入者等期間)。50歳以上で加入した場合など、通算加入者等期間が10年に満たない場合は、受け取れる年齢が繰り下がります。

【4】運用結果によっては元本を下回る場合があります

将来の受け取り額は運用の結果によって異なります。運用の結果によっては受け取り額が掛金総額を下回ることがあります。

【5】各種手数料がかかります

国民年金基金連合会や運営管理機関、事務委託先金融機関に対し、口座開設手数料や口座管理手数料などの各種手数料がかかります。手数料は、掛金や年金資産から差し引かれます。

【6】楽天証券でiDeCoに加入した場合、一定期間掛金配分が未指定の場合『楽天・インデックス・バランス(DC年金)※』が自動的に購入されます

掛金を拠出するお客さまが商品選択を行わなかった場合未指図資産として現金のまま管理され、初回拠出から約4カ月以内に商品選択を行わなければ弊社が指定する投資信託※が自動的に購入されます。掛金を拠出する場合、かならず配分をご指定ください。

私にもできる?始め方編

Q もう40歳なんだけど、今からでも間に合う?

A 間に合います!少しでも早く始めるのが◎

2022年5月から、加入年齢の上限が60歳から65歳に拡大され、スタート時期が遅くても老後資金をつくりやすくなりました。

45歳、会社員Aさん(年収:800万円、運用利益率:年3%で運用した場合)の例を見てみましょう。

毎月の掛金を限度額いっぱいの2万3,000円とすると、15年間で約145万円の節税効果を得ながら、老後のためのまとまった資金をつくることができます。

*通産加入等期間が10年に満たない場合は受け取れる年齢が繰り下がります。

▼45歳Aさんの場合、15年でも節税効果:約145万円、貯まるお金:約522万円!

15年でも節税効果:約145万円、貯まるお金:約522万円

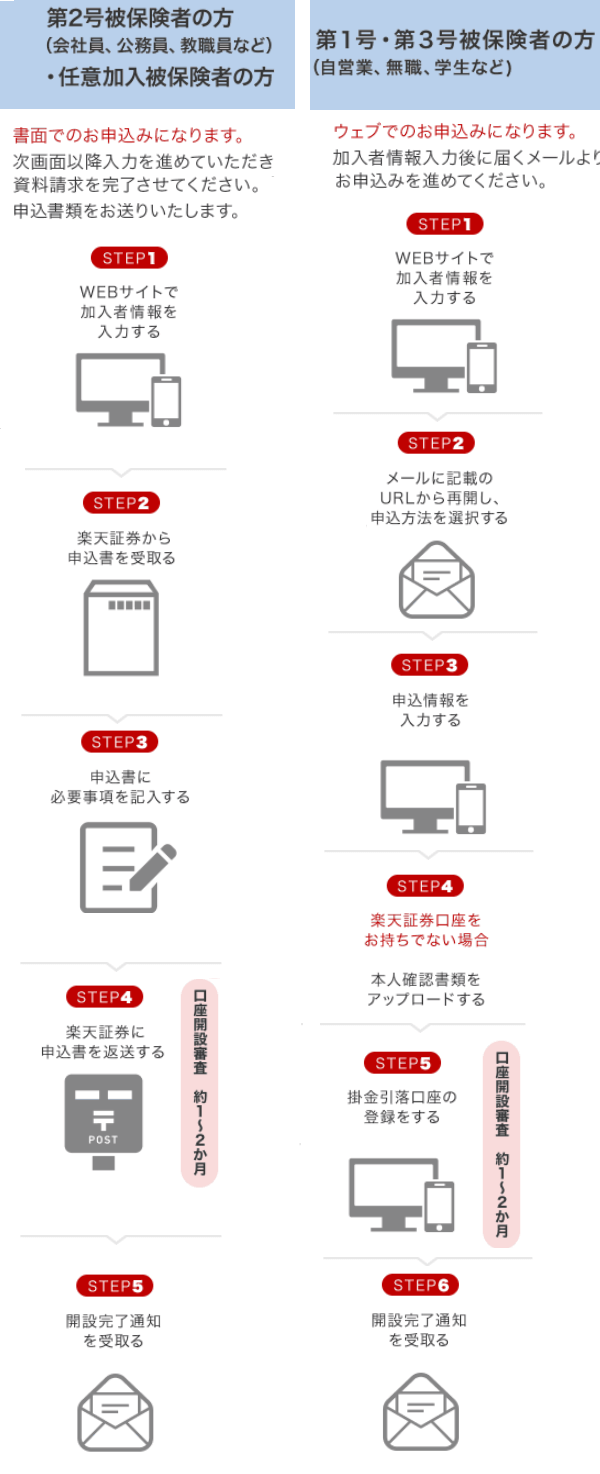

Q iDeCoはどうやって始めるの?

A まずは申し込み、届いた書類返送でOK

以下の手順で開設します。開設に必要な費用は0円。開設にかかる標準的な期間は約2カ月程度です。※楽天証券での加入フローとなります。

*第2号保険者の方…書面でのお申し込みになります。

*第1号、第3号被保険者の方…ウェブでのお申し込みになります。

お電話での資料請求は承っておりません。

ウェブでのお申し込みには携帯電話が必要です。

【加入方法について】

新規加入方法(初めてiDeCoを申込する方)はこちら

企業型からの移換方法(転職や退職により現在お持ちの企業型確定拠出年金をiDeCoへ移したい方)はこちら

運営管理機関の変更方法(他の金融機関でお持ちのiDeCoを当社へ移したい方)はこちら

▼楽天証券のiDeCo加入お申し込みはこちらから!

Q 最低何円から始められるの?

A 毎月5,000円から始められます。

月額5,000円から1,000円単位で選べます。掛金は年1回変更可能で、最長75歳まで積み立てが可能。

*企業型加入者は年払いできません。

Q 最大何円まで運用できるの?

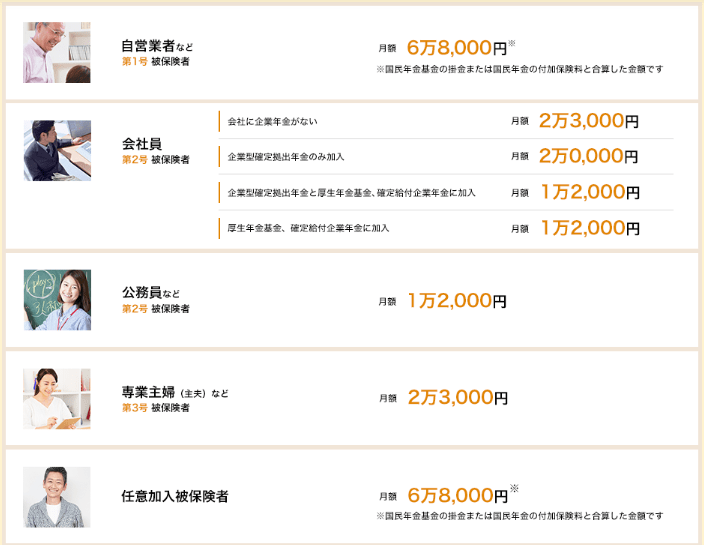

A 上限は人によって異なります。

国民年金の被保険者種別、および他の企業年金の加入状況により、掛金額の上限が異なります。5月から任意加入被保険者追加になったため追加限度額が6万8,000円になります。

他の制度とiDeCo、どう違うの?比較編

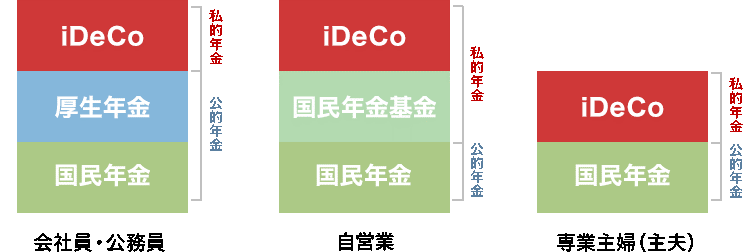

Q 日本の年金制度の中で、iDeCoはどんな役割?

A 3階建てのうち、iDeCoは3階部分です

日本の年金制度は、公的年金として加入が義務づけされている国民年金・厚生年金があり、これに加えて国民年金基金やiDeCoなど任意で加入できる私的年金で構成され、「3階建て」となっています。

Q 個人型と企業型、どう違うの?

A 任意性が高く、自分で始められるのがiDeCoです

確定拠出年金には個人型確定拠出年金(iDeCo、個人型DC)と企業型確定拠出年金の2種類があります。

| iDeCo (個人型確定拠出年金) |

企業型確定拠出年金 | |

|---|---|---|

| 加入できる人 | 20~65歳までの国民年金、厚生年金加入者 (厚生年金加入者は20歳未満でも可) |

企業型確定拠出年金のある会社員 |

| 上限額 | 1万2,000〜6万8,000円 (被保険者種別により異なる) |

2万7,500円 or 5万5,000円 |

| 納付方法 | 個人払込 or 給与天引き | 給与天引き |

| 運用金融機関 | 自分で選ぶ | 勤務先が決める |

| 口座管理費 | 自分で払う | 一部、企業負担がある |

企業型確定拠出年金に比べ、iDeCo(個人型)は自分で決められる範囲が広く、任意性が高いことが特徴です。

企業型確定拠出年金を扱っている企業の中には、個人型か企業型か選べたり、併用できる企業もあれば、個人型の使用を認めていない企業もあります。勤務先の企業型確定拠出年金について知りたい場合は、人事または総務などに問い合わせしてみましょう。

*2022年10月から、条件を満たせば、iDeCoと企業型確定拠出年金を併用することができるようになる予定です。

Q 年金型保険とどう違うの?

A 運用元や控除メリットが異なります

| iDeCo | 個人年金保険 | |

|---|---|---|

| 加入者 | 20~65歳までの国民年金、厚生年金加入者(厚生年金加入者は20歳未満でも可) | 加入したい人が対象 |

| 運営管理機関 | 証券会社、銀行などの金融機関 | 生命保険会社 |

| 受け取り時の 設定 |

運用結果で受け取り金が変動 | 受け取り金が定額のもの、変動のものなど商品によって異なる |

| 支払い分の 控除メリット |

上限額はあるが、全額所得控除の対象となり、非課税 | 年間の保険料に応じて所得税は上限4万円、住民税は上限2万8,000円まで控除対象となる |

| 受け取り時の 控除メリット |

一時金として受け取る場合は、「退職所得控除」、年金として受け取る場合は「公的年金等控除」が適用され、一定額まで非課税となる | 一時金として受け取る場合は一時所得扱い、年金として受け取る場合は雑所得扱いとなり、支払った保険料の一部が所得控除となる |

いずれも任意性が高く、税控除も期待できますが、iDeCoのほうが、運用益、受け取り時の非課税メリットが魅力です。

お金は足りる?老後不安編

Q 老後のお金が足りなかったらどうすればいい?

A 足りる人と足りない人がいます。自分はどっちかを知ろう!

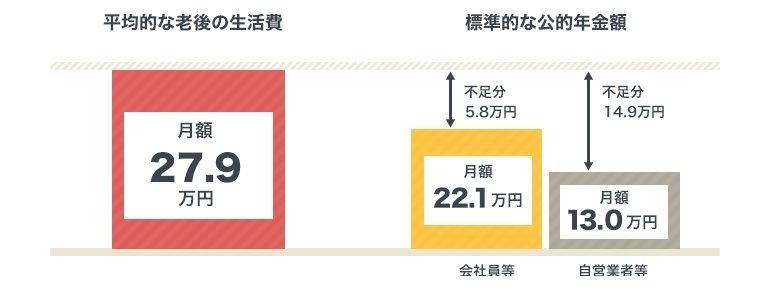

「老後2,000万円問題」を機会に、老後の家計を不安に思う方が増えています。ただし、この「2,000万円」という額は、試算の一例に過ぎません。自分がどんな老後を過ごしたいかによって「足りるかどうか」に対する回答が変わります。

下記の図を見てみましょう。夫婦2人の平均的な暮らしで試算してみると、会社員でも、自営業者でも、公的年金のみでは赤字になってしまいます。会社員の場合でも、赤字額は30年間で2,000万円を越えます。

※公的年金額は厚生労働省「平成28年度の新規裁定者(67歳以下の方)の年金額の例」に基づく。

自分の場合、将来、いくら年金をもらえる予定なのか、それだけで足りるのか足りないのか、足りないならばいくら不足なのか、正しく把握するために、まずは老後の生活費の試算をしてみましょう。

もし不足額がある程度つかめたら、足りない分ぜいたくをしないで生活レベルを調整する、今から資産運用して収入分を増やすことで備える、など、具体的な方策が見えてくるはずです。

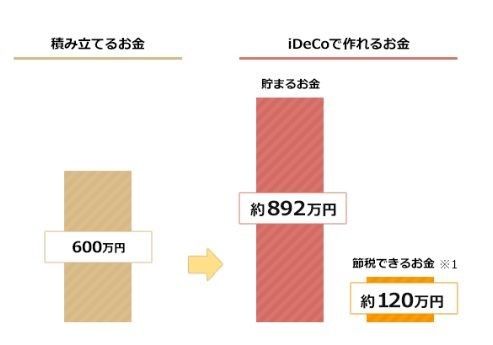

Q お金がなかなか貯められないんだけど、どうしたらいい?

A 「貯まる仕組み」を自分でつくって誘惑に勝とう!

ついつい予算が甘くなってしまうなら、「最初からその金額をなかったものして取り除けてしまい、その残額でなんとかやっていく」という方法です。誘惑に弱い人でも挑戦できるのが、無理のない金額をiDeCoで積み立てていく方法。

iDeCoを使って投資信託を運用すると、長期間の積立運用で預貯金よりも効率的に老後資金を用意できる可能性があります。また、大きな税制優遇を受けることができますので、節税しながら老後資金づくりができるという点でも、とても大きなメリットがあります。

▼年収500万円の会社員が、毎月2万円ずつ25年間積み立てた場合(年3%で運用)の例

58万4,031円の節税効果となります!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。