毎週金曜日午後掲載

本レポートに掲載した銘柄:AMD(AMD、NASDAQ)

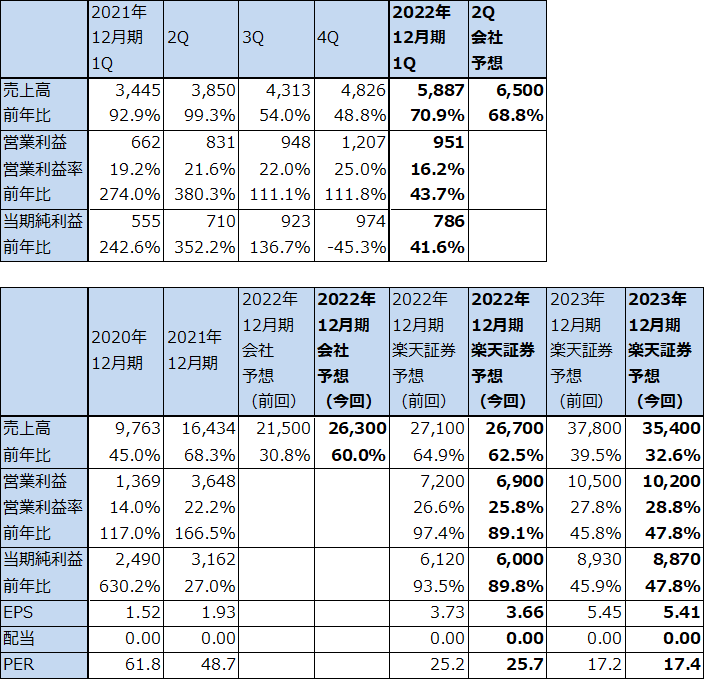

1.2022年12月期1Qは70.9%増収、43.7%営業増益

AMD(アドバンスド・マイクロ・デバイシズ)の2022年12月期1Q(2022年1-3月期、以下今1Q)は、売上高58.87億ドル(前年比70.9%増)、営業利益9.51億ドル(同43.7%増)となりました。2月14日付けでFPGA大手のザイリンクスの買収が成立したため(買収価額は約500億ドル。FPGAは製造後に購入者や設計者が構成を設定できる集積回路:ロジック半導体)、同社の2022年2月14日~3月26日の業績がAMDの業績に加わったこと、サーバー向け、ゲーム向けが好調だったことによります。

ザイリンクス買収関連の無形固定資産償却費は今1Qで4.79億ドルでした。これがなければ営業利益は14.30億ドル(同2.2倍)になっていたと思われます。実質的には高い増収増益率が続いています。

表1 AMDの業績(ザイリンクス買収後)

時価総額 130,761百万ドル(2022年5月5日)

発行済株数 1,640百万株(完全希薄化後、ザイリンクス買収後)

発行済株数 1,393百万株(完全希薄化前、ザイリンクス買収後)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想の中心値。

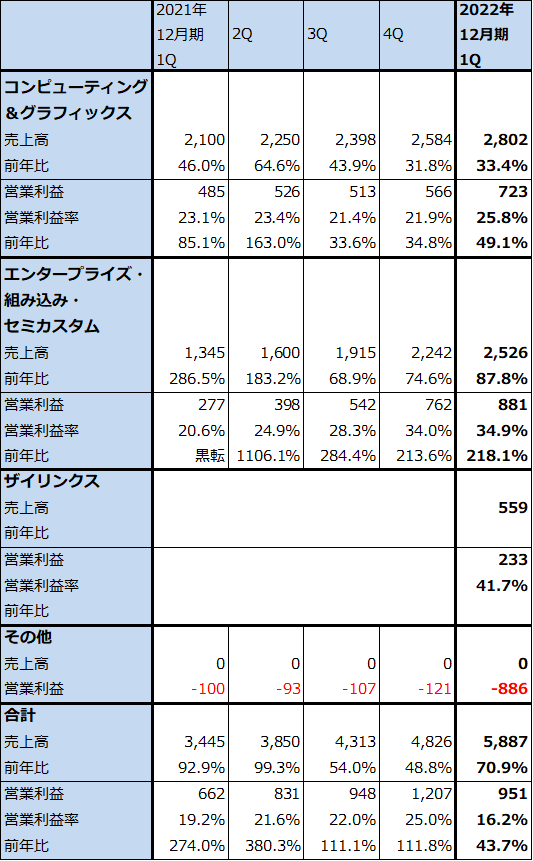

2.セグメント別動向―サーバー向け、ゲーム機向けが好調―

コンピューティング&グラフィックス:今1Qをセグメント別に見ると、コンピューティング&グラフィックス(主にパソコン向けCPU、GPU)は、売上高28.02億円(前年比33.4%増)、営業利益7.23億ドル(同49.1%増)と好調でした。前4Qの売上高25.84億ドル(同31.8%増)、営業利益5.66億ドル(同34.8%増)と比べても増収増益になりました。今1Q営業利益率は25.8%となり、2021年12月期各四半期の21.4~23.4%を上回りました。

2022年1-3月期の世界パソコン出荷台数は、前年比5.1%減(IDCによる)と2021年までのプラス成長から軟調な展開になりましたが、AMDは市場が伸びている個人用PCの高性能、高価格帯(プレミアムセグメント)、ゲーミングPC、業務用PCの分野を狙ったため、半導体の調達に制限がある中でも好調を維持し、営業利益率も上昇しました。ノートブック向けハイパフォーマンスCPU「Ryzen6000」を発売したことも、売り上げ増加と単価上昇に寄与しました。

今2Q以降は、半導体不足、パソコン景気がある程度減速する可能性があることから、今1Qほどの伸びは期待しにくいと思われますが、個人用PCのプレミアムセグメント、ゲーミングPC、業務用PC向けの伸びが依然として期待できることから、2022年12月期通期では引き続き業績好調が予想されます。また、2022年後半にPC向け5ナノCPUを発売する計画です(AMDの現在の最先端CPUは7ナノ。PC向け5ナノは、最初はデスクトップPC向けから)。

エンタープライズ・組み込み・セミカスタム:エンタープライズ・組み込み・セミカスタム(サーバー向けCPUのEPYCシリーズ、ゲーム機向けCPU、GPU、組み込み半導体など)の今1Qは、売上高25.26億ドル(同87.8%増)、営業利益8.81億ドル(同3.2倍)となりました。前4Qの売上高22.42億ドル(同74.6%増)、営業利益7.62億ドル(同3.1倍)と比べても増収増益となりました。営業利益率は34.9%となり、このセグメントとしては過去最高となりました。

売上高は今1Qもコンピューティング&グラフィックスのほうが上ですが、営業利益は前3Qからエンタープライズ・組み込み・セミカスタムがコンピューティング&グラフィックスを上回っており、このセグメントが全社業績を牽引しています。

大手クラウドサービス中心にサーバー用CPUとしてEPYCの採用が増え売上高が伸びていること、ソニー、マイクロソフトの新型ゲーム機向けCPU、GPUの増加、STEAM DECK(パソコンゲームのダウンロードサイト「STEAM」に特化したゲーム機。CPU、GPUはAMD製)向けCPU、GPUの増加、自動車向け組み込み半導体の好調などが寄与しました。

AMDでは、2022年後半から2023年前半にかけて、サーバー向け5ナノCPUを発売する計画です。また、新型ゲーム機向け、STEAM DECK向けCPU、GPUも増加する見込みです。このセグメントは引き続き業績好調が予想されます。

ザイリンクス:ザイリンクスの買収が2022年2月14日に成立しました。この結果、今1QのAMDの業績に、2022年2月14日~3月26日のザイリンクスの業績、売上高5.59億ドル、営業利益2.33億ドルが加わりました。なお、ザイリンクスの2022年1-3月期売上高は10.36億ドル(前年比21.7%増)となりました。2021年10-12月期の10.11億ドル(同25.9%増)からほぼ横ばいでした。会社側によれば、データセンター、通信、自動車、産業向けなどの各分野で売り上げが伸びました。

今2Qからザイリンクスの業績はAMDに対してフル寄与する見込みです。ただし、ザイリンクスとAMDの統合作業に伴う費用が発生する可能性があるため、楽天証券では今2Q~4Qのザイリンクスの業績を保守的に見ています。

表2 AMD:セグメント別業績(四半期、ザイリンクス買収後)

出所:会社資料より楽天証券作成

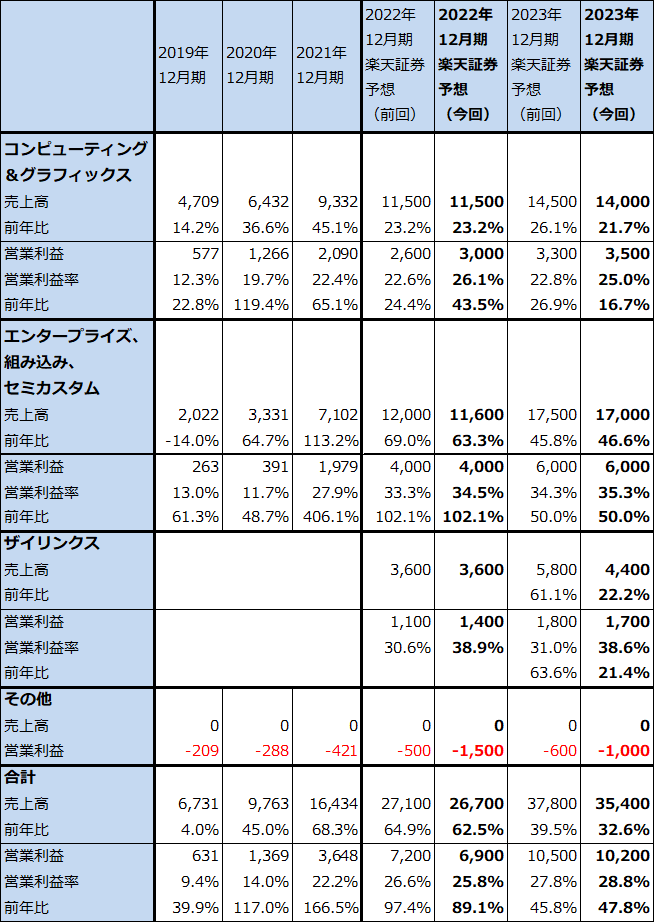

表3 AMD:セグメント別業績(通期、ザイリンクス買収後)

出所:会社資料より楽天証券作成

3.2022年12月期、2023年12月期ともに好業績が続こう

2022年12月期、2023年12月期ともに好業績が予想されます。牽引役はEPYCを中心としたサーバー向けとゲーム機向け、それにザイリンクスの寄与です。パソコン向けは伸びが鈍化する可能性がありますが、2022年後半からの5ナノCPU投入が刺激材料になると思われます。なお、会社側の売上ガイダンスは、2022年12月期2Q65億ドル(±2億ドル、前年比68.8%増)、2022年12月期通期263億ドル(前年比60.0%増)であり、会社側は引き続き売り上げ好調を予想しています。

ちなみに、AMDは2022年後半にデスクトップパソコン用5ナノCPUを発売する予定です(Ryzen7000シリーズデスクトップCPU。5ナノのZen4コアを搭載)。Ryzen7000シリーズのノートブックへの展開は2023年中になると予想されます。

また、サーバー向けでは2022年後半に次世代EPYC「Genoa」(5ナノ)を、2023年前半により高性能でクラウドサービス向けの「Bergamo」(5ナノ)を発売する計画です。これらの新製品が2023年12月期の牽引役になると予想されます。

このため楽天証券では、2022年12月期を売上高267億ドル(前年比62.5%増)、営業利益69億ドル(同89.1%増)、2023年12月期を売上高354億ドル(同32.6%増)、営業利益102億ドル(同47.8%増)と予想します。

今期、来期の楽天証券業績予想は、前回予想(2022年12月期売上高271億ドル、営業利益72億ドル、2023年12月期売上高378億ドル、営業利益105億ドル)からは若干の下方修正になりますが、引き続き業績好調が予想されます。まず、コンピューティング&グラフィックスの営業利益予想を今期、来期ともに営業利益率の上昇により上方修正します。エンタープライズ・組み込み・セミカスタムは、ともに前回の営業利益予想を維持します。また、ザイリンクスの今期営業利益予想は今期営業利益率が前回予想よりも高くなる見込みなので上方修正し、来期は売上高予想の下方修正により営業利益予想も下方修正します(来期はある程度の景気減速を予想します)。

費用面では、今期は1Qに買収に伴う無形固定資産の償却があり、加えて、今期、来期ともに共通経費の増加が予想されます。

4.今後6~12カ月間の目標株価は前回の160ドルを維持する

AMDの今後6~12カ月間の目標株価は、前回の160ドルを維持します。楽天証券の2023年12月期予想EPS(1株当たり利益) 5.41ドルに、成長性とともに金利上昇に伴うディスカウントを考慮して想定PER(株価収益率)25~30倍を当てはめました。

楽天証券予想では、今期の営業増益率は89.1%、来期は47.8%となります。これに対して2022年5月5日終値93.87ドルより今期予想PERは25.7倍、来期予想PERは17.4倍と、業績の伸びに対してかなり割安になっていると考えられます。

ただし、アメリカでは金利上昇が進行中であり、この金利上昇がいつ半導体株を代表とするハイテクグロース株の株価に織り込まれるのか(株価が底打ちして業績の伸びを織り込む形で反転上昇に向かうのか)、まだ不透明です。そのため、割安感が強いにもかかわらず、AMD株は当面は大きな株価上昇が期待しにくい展開が続く可能性があります。AMD株への投資には長期的姿勢が必要になると思われます。

本レポートに掲載した銘柄:AMD(AMD、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。