急騰する「円建て金」、やや上昇「ドル建て金」

円建て金(ゴールド)急騰

4月15日。大阪の金先物(標準)は、終値ベースで8,000円台に達しました(8,055円/グラム)。1982年3月23日の取引開始以来、はじめてです。

報道では、ウクライナ情勢の悪化を受けた「有事」のムードにより、資金を逃避させる動きが強まったことが主な原因とされています。金(ゴールド)は、強い不安が広がった時、資金の逃避先と目されやすい傾向があります。

以下は8,000円台という歴史的な節目に達した大阪の金先物と、世界の金(ゴールド)価格の指標の一つであるドル建てのスポット(現物)価格の推移です。

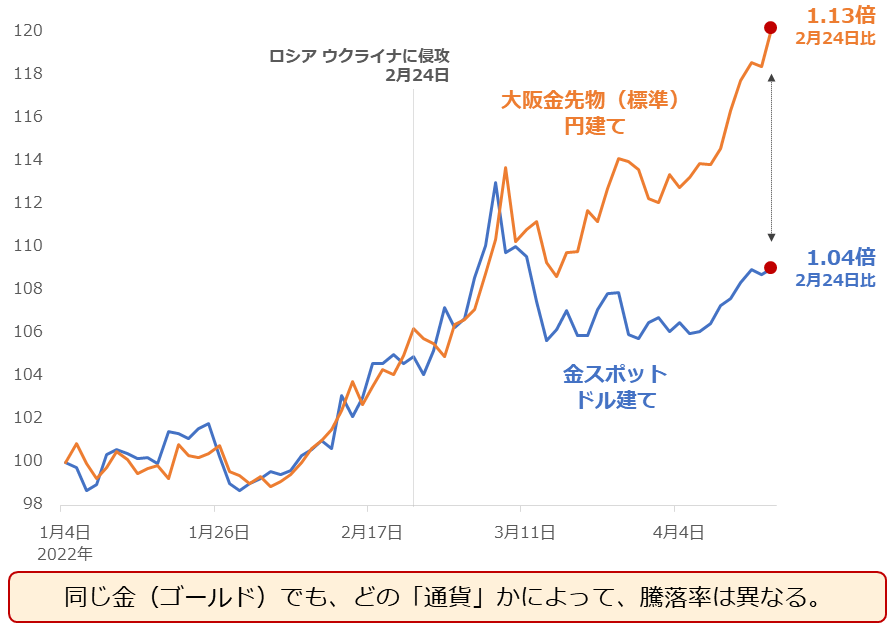

図:大阪金先物(標準)と金スポットの価格推移 (2022年1月4日を100)

同じ金(ゴールド)でも、「どの通貨か」で、騰落率が異なることがわかります。ウクライナ侵攻当日(2月24日)と4月15日を比べると、大阪金先物は1.13倍(7,120円→8,055円)ですが、ドル建ての金スポット価格は1.04倍です(1,903.89ドル→1,978.24ドル)。この間、実におよそ10%、パフォーマンスに差が生じたわけです。

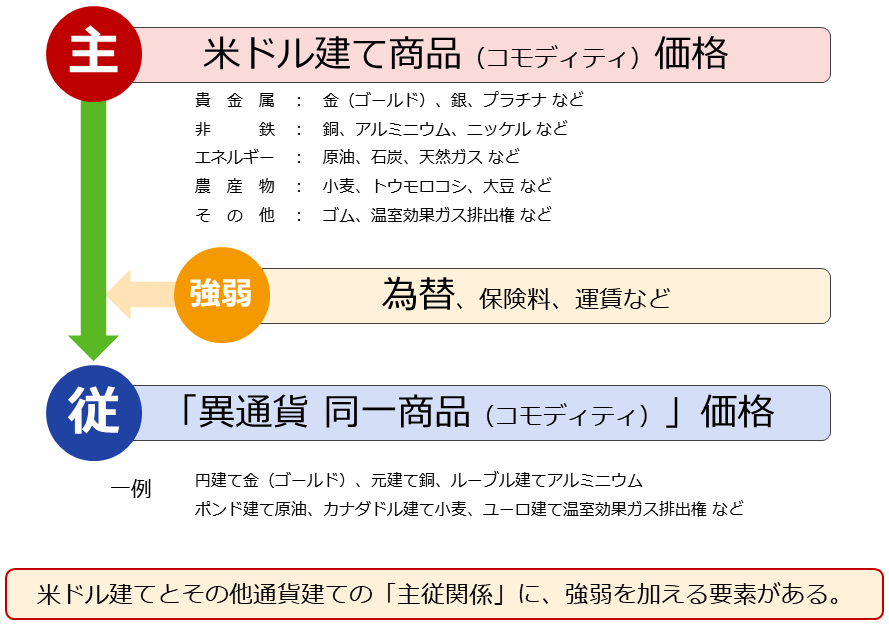

メインは「ドル建て」

価格の単位が米ドルの商品(コモディティ)は「ドル建て(どるだて)」、円の商品は「円建て(えんだて)」と呼びます。

「ドル建て」銘柄と「円建て」銘柄の関係は、以下のとおりです。国際商品(国をまたいで取引される、規格が統一され、流通量が多い商品)は、いずれも同じような傾向があります。

主に国内で生産・消費される商品や、流通量が少ない商品は当てはまりません。(例:米国の冷凍オレンジジュースや日本の小豆など)

図:国際商品における「ドル建て」と「異通貨 同一商品」の関係

現在の基軸通貨(世界全体で、貿易などで最も多く使われている通貨)は、「米ドル」です。

このため、価格の単位が「米ドル」の商品(コモディティ)の価格は、異なる通貨建ての同じコモディティの価格(異通貨同一商品)に対して主導的な立場にあります。(基軸通貨ならぬ「基軸コモディティ」でしょうか)

欧米の取引所などで取引されるコモディティの価格が、まさにそれにあたり、しばしば「国際指標の一つであるニューヨークの先物市場で価格が上昇し、国内市場がそれにつられて上昇した」などと報じられることがあります。

「基軸コモディティ」ゆえ、ドル建てコモディティの売買高は、異なる通貨建ての同じコモディティ銘柄よりも、多い傾向があります。

「主従関係」に反し、ドル建てコモディティ価格が歴史的な大暴騰を演じている時に、異なる通貨建ての同じコモディティ価格が歴史的な大暴落に見舞われていることは、ほとんどありません。しかし、「主従関係」以外に「強弱を加える要素」があることに、留意が必要です。

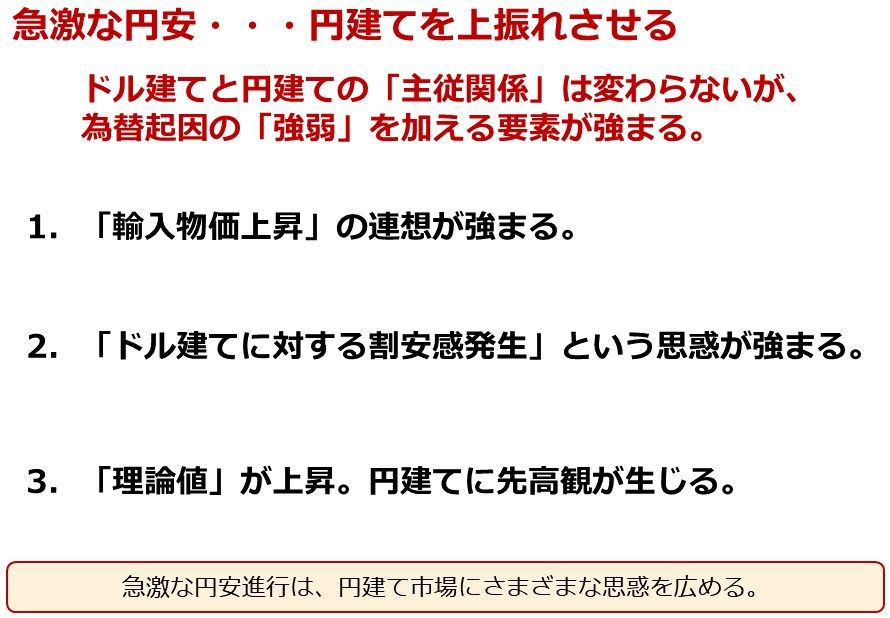

なぜ円安は円建て商品の価格を押し上げるのか?

「円建て」は他のコモディティでも騰勢を強めている

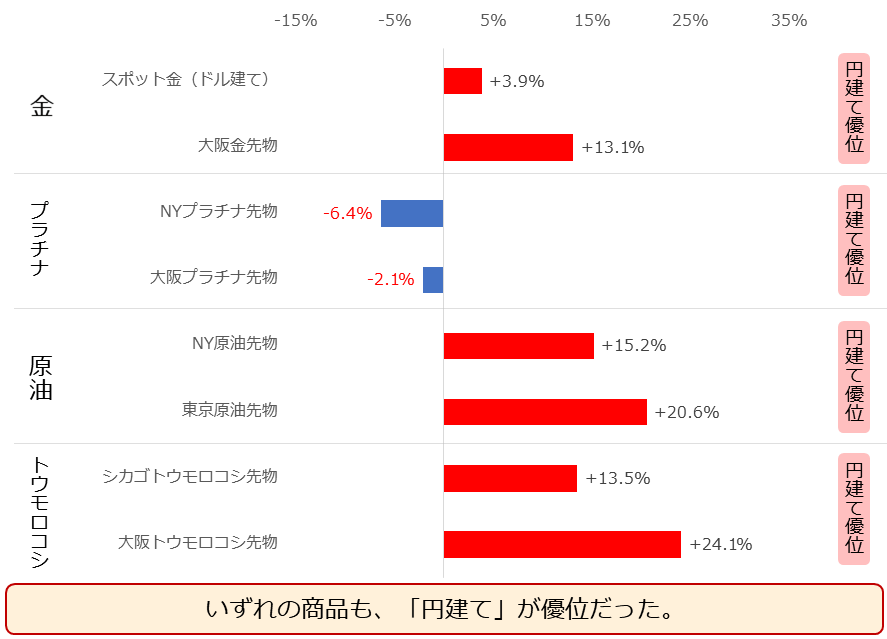

円建て金(ゴールド)とドル建て金で、およそ10%のパフォーマンスに差が生じた期間、プラチナ、原油、トウモロコシも、金と同様、円建てのパフォーマンスがドル建てを上回りました。

図:「異通貨同一商品」のパフォーマンス比較(2月24日と4月14日の比較 金は2月24日と4月15日)

いずれも、「主」である指標性を備えたドル建て価格よりも、「従」である円建て価格の方が、上昇率が高いわけですが、この事象を説明するのに登場するのが「ドル/円相場の急変」です。

上記のように、「異通貨同一商品」において、円建てのパフォーマンスがドル建てを上回ったのは、「主」よりも「強弱」によってもたらされた圧力が強かったためです。円建ての上振れ分(ドル建て以上の上昇分)は、「ドル/円相場が大きく動いたこと」によって作られた、と言えます。

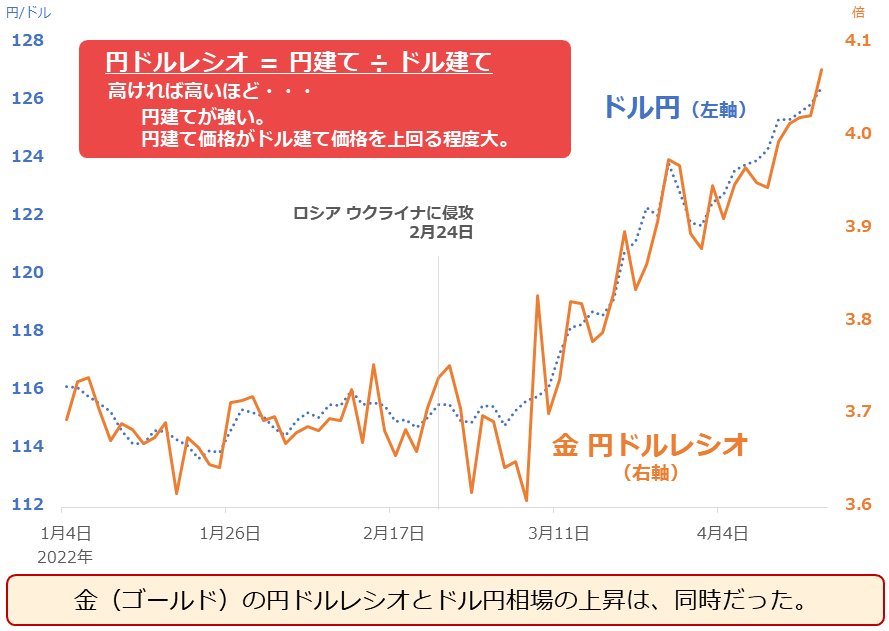

「円ドルレシオ」に見る「ドル/円」の影響

先程掲載した図「国際商品における「ドル建て」と「異通貨 同一商品」の関係」で示したとおり、「円建て」銘柄の価格は、主である「ドル建て」に追随することが基本であり、「主従関係」に「強弱」をもたらす要素に「為替」などが挙げられます。

円建てとドル建てのパフォーマンスに明確な差が生じた期間、以下のとおり、ドル/円相場は急激に円安方向に推移していました。(115円近辺→126円近辺。10円超円安進行)

また、ドル/円相場の急激な上昇(円安方向への推移)開始とほぼ同時に、「金(ゴールド)の円ドルレシオ」も、上昇しはじめました。

図:金(ゴールド)の円ドルレシオとドル/円相場

「円ドルレシオ」は、「円建て金÷ドル建て金」で計算しました。このため、値が高ければ高いほど、円建て価格がドル建て価格に比べて強いことを意味します。

ドル/円相場と「金(ゴールド)の円ドルレシオ」は、ほぼ同時に騰勢を強めていることから、「主」であるドル建て金価格が「従」である円建て金価格に影響を及ぼしつつも、ドル/円が強い「強弱」を加えていたことがうかがえます。

「急激な円安」が与える影響

報道を見ていると、「急激な円安」をきっかけとした円建て価格の上昇(ドル建て以上の上昇)について、さまざまな説明がなされています。

「円安=輸入物価上昇」という連想で円建て価格が上昇している、円安は「円が弱い・ドルが強い」ことを意味し、同じ商品でも弱い通貨で取引されている方が割安に映り、買われている、などです。

図:急激な円安発生時の「円建て」市場の内情

上記2点のほか、「理論値」が上昇し、円建てに先高観が生じる点も挙げられます。

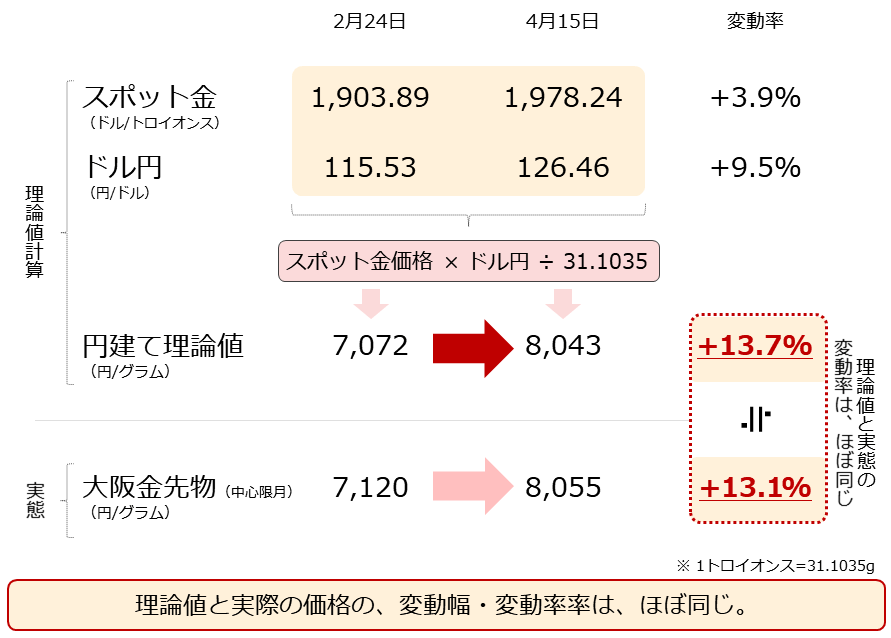

理論値とは計算上の価格

理論値はその時の「ドル建て価格」と「ドル/円」から求められる計算上の「円建て価格」です。(理論値を用いて本格的に売買をする場合は、ドルや金(ゴールド)の金利などを考慮する必要がありますが、ここでは簡易的な説明にとどめます)

図:金(ゴールド)の理論値と実態

ドル建てスポット金(ゴールド)、ドル/円、それぞれの終値から計算した理論値は(スポット金価格×ドル/円÷31.1035)、2月24日が7,072円、4月15日が8,043円で、上昇幅は971円、変動率は+13.7%でした。実際の大阪金先物(中心限月)の上昇幅は935円、変動率は+13.1%でした。

実際の変動幅と変動率は、理論値をわずかに下回ったものの、「ほぼ」同一と言ってよい値でした。わずか1カ月半で10%弱も進行した円安は、円建て価格に先高観を与え、ドル建てを大きく上回るパフォーマンスを生み出した、と言えそうです。

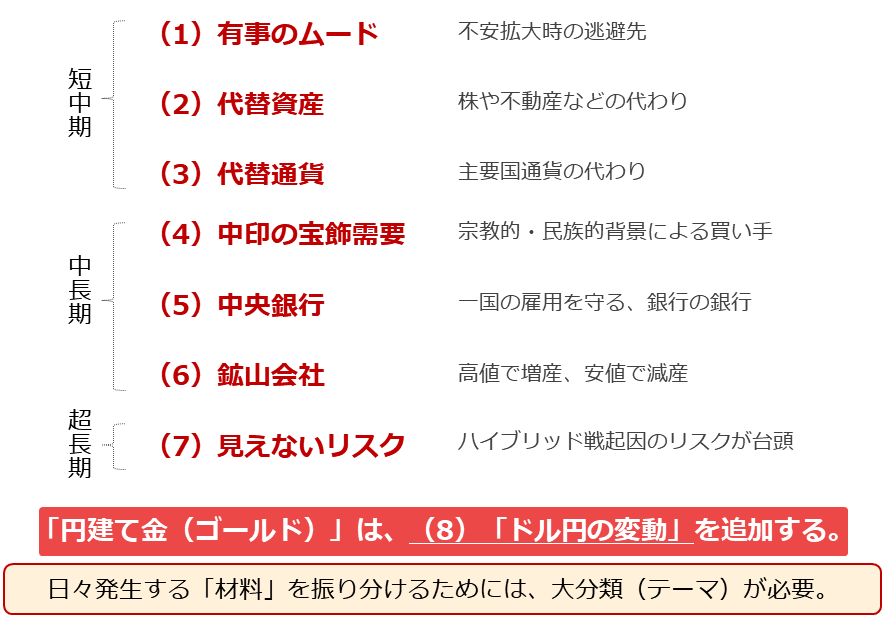

金(ゴールド)の変動要因における「ドル/円」

ドル建て金(ゴールド)の7つのテーマを確認

ここまでの話でわかったことは、国際商品の値動きにおいて、ドル建てが「主」で円建てを含む「異通貨同一商品」は「従」であること、為替相場の急変が主従関係を軸とする値動きに「強弱」を加える場合があることです。

つまり、「円建て」のコモディティ(金(ゴールド)に限らず)価格の推移を見守る際は、必ずと言ってよい程、「ドル/円」の変動も確認しなければならないわけです。

以下は、筆者が考える、金(ゴールド)の値動きに関わる7つのテーマです。これらのテーマは「主」であるドル建て金の値動きに直接的に関わります。このため、「従」である円建て金については、これらに「ドル/円の変動」を追加します。

図:金(ゴールド)の値動きに関わる7つのテーマ

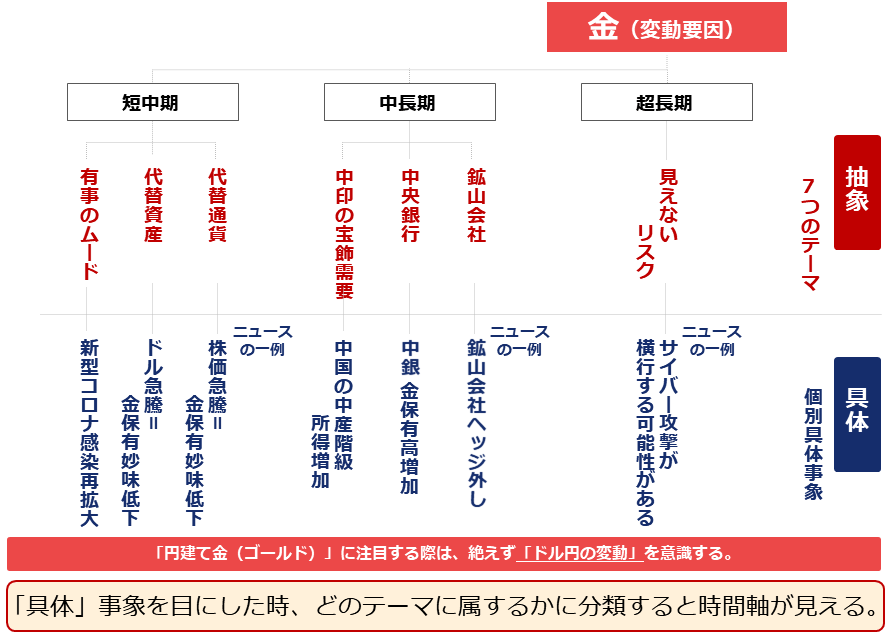

各テーマにおける具体例

7つ(円建ての場合は8つ)のテーマは抽象度が高いため、少し具体例を述べます。あくまでも一例ですが、報道などで類似の具体的な材料を見た際は、同じテーマに分類できる可能性があります。

材料を分類できると、その材料が及ぼす「時間」の目安が見えてきます。目先の価格変動を誘発する材料なのか、今は影響がなくても長期視点で影響を及ぼし得る材料なのか、という目安です。

図:金(ゴールド)の材料における「抽象」と「具体」

しばしば気になるのが、「中央銀行の金(ゴールド)保有高が増加した」という材料です。これは短中期的な材料でしょうか、中長期的な材料でしょうか。中長期であると、筆者は考えます。

おおむね四半期に1度の頻度で公表される統計に含まれる当該情報が、短期的な価格の変動要因になったのを、あまり見たことがありません。(ゼロではないかもしれない。しかし、少なくとも頻繁ではない)

統計の配信頻度が高くない(時間軸が長い)こと、そして、そもそも中央銀行自体、短期で大量に売り買いを繰り返す取引参加者ではないことを考えれば、この手の材料は「中長期」に分類されるでしょう。

このように「大きな資金を動かす誰かが買った→価格急騰」という、単純な図式にならないケースがあることに留意が必要であり、こうした事象を理解することを助けるのもまた、7つのテーマの分類なのです。

金投資の際は金融商品ごとの特徴に要注意

具体的に金(ゴールド)投資をする際の一視点

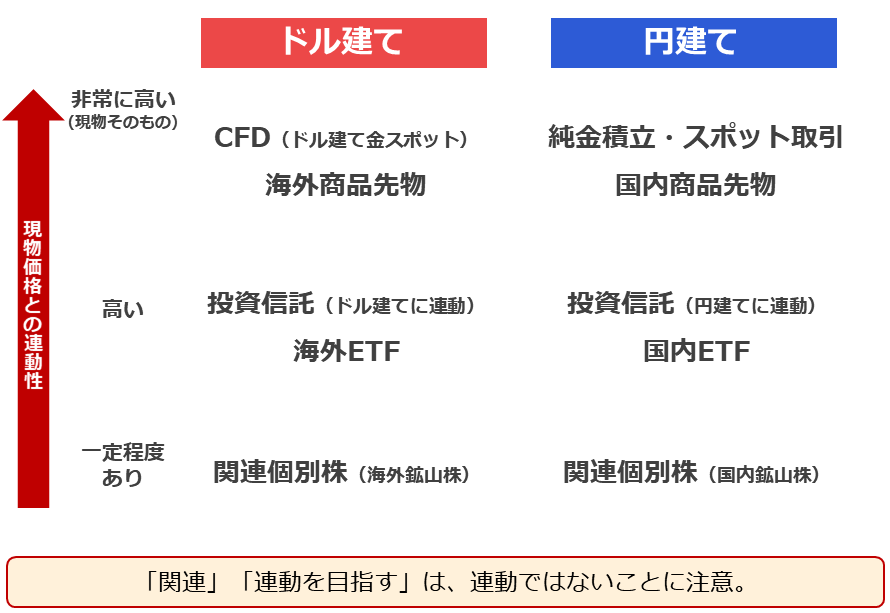

金(ゴールド)投資を検討するにあたり、筆者が非常に重要だと考えている点が一つあります。「指標性」があるドル建てのスポット(現物)価格との連動性です。

世の中には金関連の金融商品が多数ありますが、それらの価格がいずれも、現物価格と寸分違わず推移しているわけではありません。

「寸分違わず推移しているわけではない」については、本レポートのテーマとした「円建て」と「ドル建て」が最たる例です。

世界の指標価格(ドル建て現物価格)が仮に10%上昇したとしても、円建ての上昇率が10%になるとは限りません。先述のとおり、ドル/円が「強弱」を加えるためです。

それ以外にも、「寸分違わず推移しているわけではない」例があります。

金(ゴールド)のスポット(現物)そのもの、あるいは、それと直接的に連動している商品は指標そのものと言える一方、「連動を目指す」ことを旨としている投資信託やETF(上場投資信託)、「関連する」個別企業の株式は、大局的な値動きは一致したとしても、(現物に比べて)パフォーマンスに優劣がつく場合があります。

図:金(ゴールド)関連の投資商品における現物価格との連動性(イメージ)

投資信託やETFは、先物市場で運用する商品の場合(先物市場で運用する金融商品に連動する設計である場合も含め)、限月を乗り換える際にコストが発生したり、乗り換えた先の限月の価格がそれまでの価格と大きく異なったりするなどの特有の事情によって、現物価格と若干異なる動きになる場合があります。(極端に異なることはないものの、「寸分違わぬ」からは離れる)

関連株についても、後述しますが、現物価格と株価が「寸分違わず」動くことは、なかなか考えにくいと言えるでしょう。

投資をしている金(ゴールド)関連の商品に、「指標価格との高い連動性」を求めるかどうかは、投資をされる方次第ですが、保有する金融商品によっては、指標価格ほどのパフォーマンスが出ていない、などの事象が起き得る点に、あらかじめ留意する必要があるでしょう。

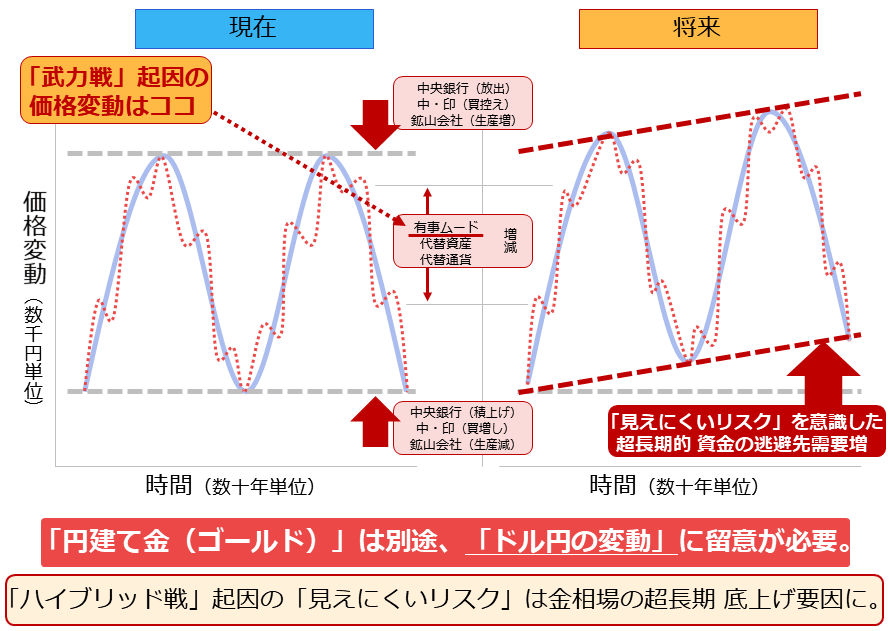

引き続き金(ゴールド)は上昇要因が勝るだろう

「ハイブリッド戦」が横行

筆者は超長期視点で、金(ゴールド)相場は上昇すると考えています。従来なかった新しい価格上昇要因が発生しつつあり、向こう数十年以内にそれが発動し、相場を底上げし続ける可能性があると考えているためです。

その要因とは、先述の7つのテーマの7番目で述べた「見えないリスク」の台頭です。以前の「有事(戦争勃発)が与える金(ゴールド)・原油への影響」で述べたとおり、「ハイブリッド戦」が世界のいたるところで横行する可能性があります。

「ハイブリッド戦」は、「軍事と非軍事の境界を意図的に曖昧にした現状変更の手法」とされ、例えば、以下を複合的に用いた手法とされています。(防衛白書より)

- 国籍を隠した部隊による作戦

- サイバー攻撃による通信・重要インフラへの妨害

- インターネットやメディアを通じた偽情報の流布による影響工作

「ハイブリッド戦」という言葉が防衛白書に初めて登場したのは2015年度版でした。ロシアがウクライナに対し、クリミア半島を併合すべく「ハイブリッド戦」を展開しているという件(くだり)でした。

現在も、ロシアはウクライナや、「非友好国」と位置付けた国に対して「ハイブリッド戦」を行っているとされています。こうした経緯があるため、「ハイブリッド戦」はロシアが行っている戦術という印象がありました。

超長期視点で金(ゴールド)価格は上昇する?

しかし、今年2月、小野寺元防衛大臣がメディアを通じ、「東アジア、台湾ではすでにハイブリッド戦が行われていると考えるべきだ」と述べました。このことから、「ハイブリッド戦」は、もはやロシアだけの戦術ではなくなっていると、言えるでしょう。

「ハイブリッド戦」には、武力戦に比べて「見えにくい」「感じにくい」性質がありながら、コストを抑えつつ、政治や経済のみならず文化にさえ、長期的に影響を及ぼし得ます。

「見えにくい」「感じにくい」けれども、「勃発」している(各地で同時勃発もあり得る)のが、「ハイブリッド戦」だと言えます。現代型・未来型の戦術と言えるかもしれません。

「ハイブリッド戦」が横行すれば、世界各地で不安・懸念がなくならず(顕在化した時のマイナスのサプライズが大きい)、資金の逃避先需要が絶えず喚起され続けると、考えられます。

このため以下の通り、金(ゴールド)相場は、「長期的」に底上げされ続ける可能性があると、筆者は考えています。

図:「ハイブリッド戦」起因の「見えにくいリスク」が与える金相場への影響(イメージ)

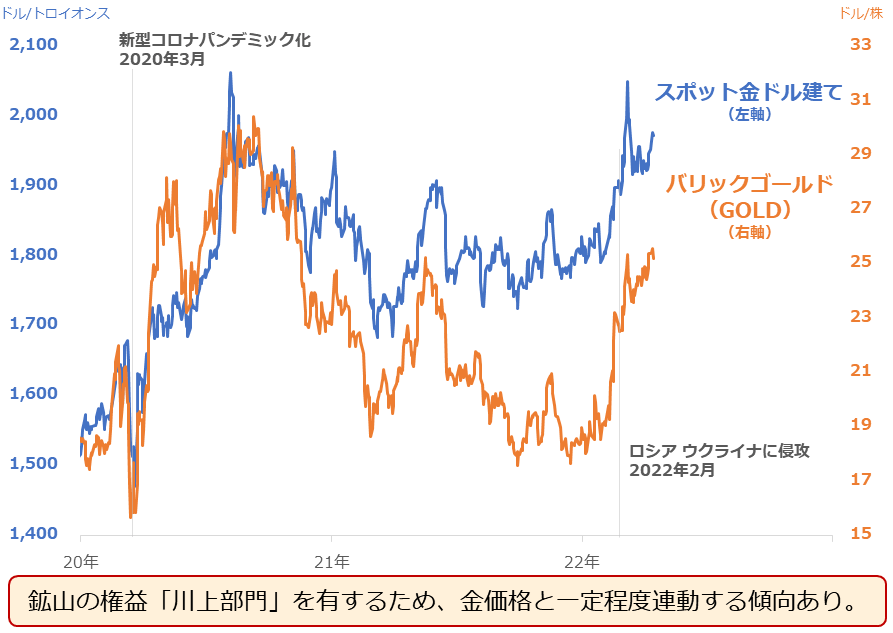

[参考1]:ドル建て金(ゴールド)と鉱山株の一つ「バリックゴールド(GOLD)」株

以下は金鉱株(産金株)と呼ばれる、金鉱山の権益を保有する企業の株価(例としてバリックゴールド(GOLD))と、ドル建て金スポット価格の推移です。

収益の一部を、「川上部門」(鉱山開発など)であげているため、(スポット価格と「寸分違わず」とはいかないまでも)比較的、金(ゴールド)価格と連動する傾向があります。また、個別株であるため、企業が配当を出せば、配当を受け取ることもできます。

[参考2]貴金属関連の具体的な投資商品例

純金積立・スポット購入

国内ETF/ETN

1326 SPDRゴールド・シェア

1328 金価格連動型上場投資信託

1540 純金上場信託(現物国内保管型)

2036 NEXT NOTES 日経・TOCOM金ダブル・ブルETN

2037 NEXT NOTES 日経・TOCOM金ベアETN

海外ETF

GLDM SPDRゴールド・ミニシェアーズ・トラスト

IAU iシェアーズ・ゴールド・トラスト

GDX ヴァンエック・ベクトル・金鉱株ETF

投資信託

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジなし)

三菱UFJ純金ファンド

外国株

ABX Barrick Gold:バリック・ゴールド

AU AngloGold:アングロゴールド・アシャンティ

AEM Agnico Eagle Mines:アグニコ・イーグル・マインズ

FNV フランコ・ネバダ

GFI Gold Fields:ゴールド・フィールズ

国内商品先物

金・金ミニ・金スポット・白金・白金ミニ・白金スポット・銀・パラジウム

海外商品先物

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。