GW中の日本市場を振り返り

連休を挟んで2営業日だった先週の国内株市場ですが、週末5月6日(金)の日経平均株価は2万7,003円で取引を終えました。週足ベースでも、前週末終値(2万6,847円)から反発し、節目の2万7,000円台も回復しました。

図1 日経平均(日足)とMACD (2022年5月6日取引終了時点)

あらためて先週の日経平均の状況を上の図1で振り返ると、冒頭でも述べたように、週初の2日(月)と週末の6日(金)の2営業日のみの取引でした。2日(月)はほぼ横ばい、6日(金)は上昇だったため、基本的には2万7,000円台の節目を意識しつつ、おおむね堅調な値動きでした。

とはいえ、上値が75日移動平均線で抑えられているほか、3月9日(水)と4月12日(火)の安値を結んだ線よりも下の範囲での株価推移が続いていること、そして、下段のMACDもまだ0円ラインより下にあるため、相場の地合い自体に大きな変化はなかったといえます。

「まあ、先週は2営業日だけなので、そうなるよね」と言いたいところですが、気にしておきたいのは6日(金)の取引です。この日は米国株が急落した流れを受けて下落でスタートし、しばらくの間は下げ幅を広げていたものの、売りが一巡した後に上昇へと切り返す展開となりました。

こうした株価下落の背景にあるのが、5月3日(火)から4日(水)にかけて開催されたFOMC(米連邦公開市場委員会)を終えた後の米国株が乱高下したことです。

FOMCの細かい内容や解説は他の記事やコラムに譲りますが、米株市場は次回(6月)の会合で0.75%の利上げに消極的な姿勢が示されたことを好感して、4日(水)に大きく上昇したかと思いきや、結局は従来よりも加速度的な金融政策の正常化ペースであることに変わりがないとして、翌5日(木)の取引では急落に転じ、NYダウ(ダウ工業株30種平均)の下げ幅(前日比で3.1%安)が約2年ぶりの大きさとなりました。

6日(金)の日経平均の下落スタートは、こうした米株下落の影響を受けたわけですが、日本株だけでなく、アジアなど他の株式市場も同様に株価を下げる展開でした。

図2 5月5~6日の各株価指数の動き

ただ、上の図2を見ても分かるように、6日(金)は他の株式市場がこのまま下落して取引を終えている中で日本株だけがプラスに転じています。となると、6日(金)の日本株の上昇について、もう少し考える必要があるかもしれません。

GW最終日に日本株上昇、そのわけは?

6日(金)の日本株上昇の理由として、連休谷間の需給調整(今週は国内企業の決算ラッシュや週末にオプション・ミニ先物SQが控えている)や、原油価格・円安メリットなど「買える」銘柄の存在、そして、一部で「岸田砲」とも呼ばれている、岸田首相がロンドンで5日(木)に行った演説の影響などが考えられます。

とりわけ、「Invest in Kishida(岸田に投資)」と呼びかけた岸田首相の演説では、「新しい資本主義」の4本柱(人材育成、技術革新、スタートアップ、環境・デジタル化)の強化をはじめ、「資産所得倍増プラン」(貯蓄から投資へ、兼業・副業)の推進、新型コロナウイルスの水際対策緩和、原発の再稼働に前向きな姿勢などが語られました。

6日(金)の取引では、電力株やインバウンド関連株などが物色されていたこともあり、少なからず岸田首相の演説の影響が出ていたことがうかがえます。

また、インバウンドについては足元の円安傾向も追い風となりますが、ただ、目先の物色はまだ限定的であるほか、岸田首相といえば、これまで金融所得課税の税率引き上げ検討など、投資に対してネガティブな印象が強かったこともあり、今回の演説をきっかけに本格的な「日本買い」の狼煙になったと言い切るにはもう少し見極めが必要かもしれません。

仮に、日本株に対する期待を先取りする動きとなれば、図1にあるような移動平均線や上値ラインなどを突破して上昇に弾みがつくことも考えられます。

もちろん、他の相場材料に視点を向けると、「アフターFOMC」がイベント通過によるアク抜け感とはならずに市場のムードが揺れ動いている状況が続いてしまっているため、素直に企業業績や見通しを織り込みながら方向感を探るという展開が想定しにくくなっていることや、企業業績自体についても、円安進行や原材料価格の高騰、「ゼロコロナ政策」を実施している中国の供給網の混乱などによる業績への影響を企業がどう捉えているのかも焦点となっています。

実際に、日経平均のトレンドの方向性やボラティリティの高さは変わっておらず、株価の底打ちが、下値をトライして達成するのか、それとも時間を掛けて上下しながら形成していくのかが見通しづらく、不安定な相場地合いが続きそうです(下の図3と図4)。

図3 日経平均(日足)とRSI (2022年5月6日取引終了時点)

日経平均とRSI(相対力指数)の推移をたどると、「トレンド転換型」(水色の矢印)と、「トレンド継続型」(緑色の矢印)の逆行現象が複雑に絡み合っている状態が続いています。

足元ではトレンド転換型の逆行現象が出現したことにより、短期的に上向きの動きとなっていますが、中期的には下向きトレンド継続型の影響が強いため、株価の戻りが限定的にとどまる、もしくは上昇後の株価下落が大きくなる展開には注意が必要です。

図4 日経平均75日移動平均線乖離率のボリンジャーバンド (2022年5月6日時点)

また、75日移動平均線乖離(かいり)率のボリンジャーバンドを見ても、バンドの幅が広い状況を保っていて、株価のボラティリティが大きい状況が続いています。

そのため、値動きが荒い展開も想定しておく必要があります。具体的な想定レンジは、前回のレポートと同様に上値がプラス2σ(シグマ)、下値がマイナス5%乖離あたりとなりそうです。

これを6日(金)時点の75日移動平均線の値(2万7,035円)にあてはめて計算すると、2万5,683~2万8,021円となります。

米国株市場、5月の焦点は?

最後に米株市場についても見ていきます。

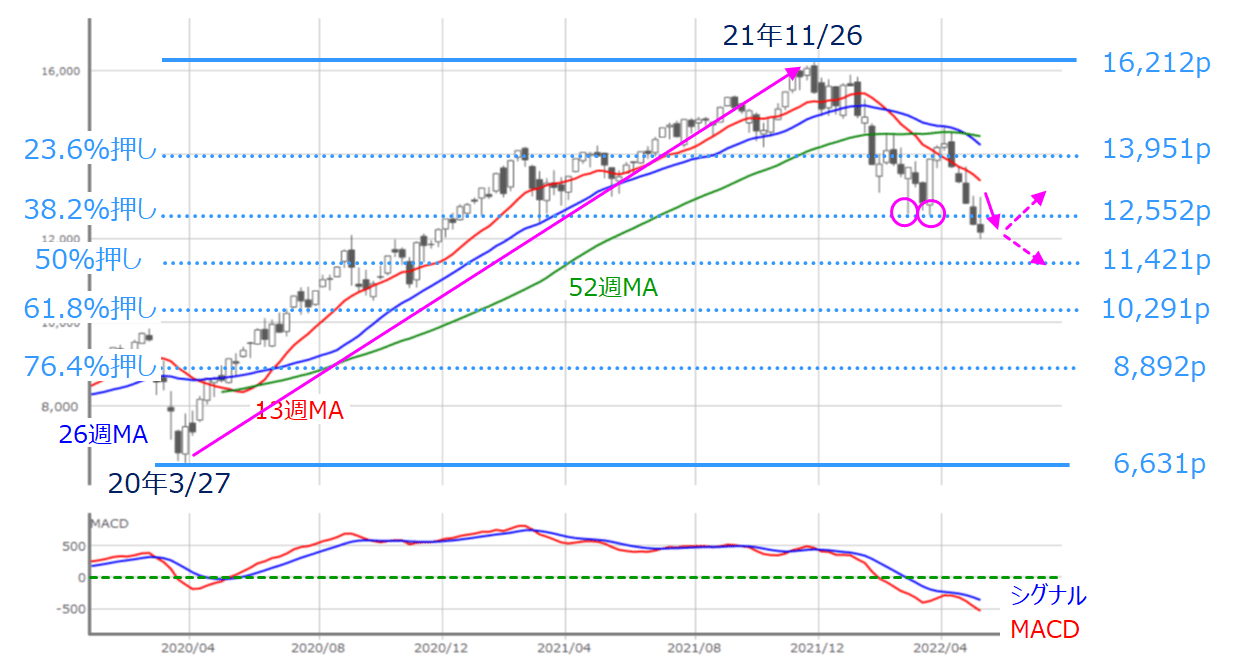

図5 米NYダウ(週足)とMACD (2022年5月6日取引終了時点)

上の図5は週足のNYダウとなります。

NYダウは20年3月27日週から22年1月7日週まで上昇基調を続けてきましたが、現在は調整局面入りしています。この一連の値動きをフィボナッチ・リトレースメントで追っていくと、足元では、上昇幅に対する「23.6%押し」あたりで何度か踏みとどまっていることが分かります。

引き続きこの株価水準がサポートとして機能できるかが注目されますが、3本の移動平均線の並び順が、下から13週・26週・52週となっていて、いわゆる「パーフェクト・オーダー」と呼ばれる状況になっていることや、MACDも下向きへの意識がまだ残っているため、一段安の展開の可能性もくすぶっています。

図6 米NASDAQ(週足)とMACD (2022年5月6日取引終了時点)

同様に、米NASDAQの週足についてもフィボナッチ・リトレースメントで見ていくと、こちらは、NYダウよりも一段低い「38.2%押し」がサポートとして意識されていましたが、先週の値動きで下抜けてしまっているほか、MACDについても、NYダウより下向きの意識を強めていて注意が必要です。

そのため、今週は警戒を強めているNASDAQが落ち着きを取り戻せるかどうかも市場のムードを左右する焦点になりそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。