連休中は米国FOMCへの見方次第?

大型連休前で4営業日となった先週末4月28日(木)の日経平均終値は2万6,847円となりました。前週末終値(2万7,105円)からは258円安、週足ベースでは3週ぶりの下落です。

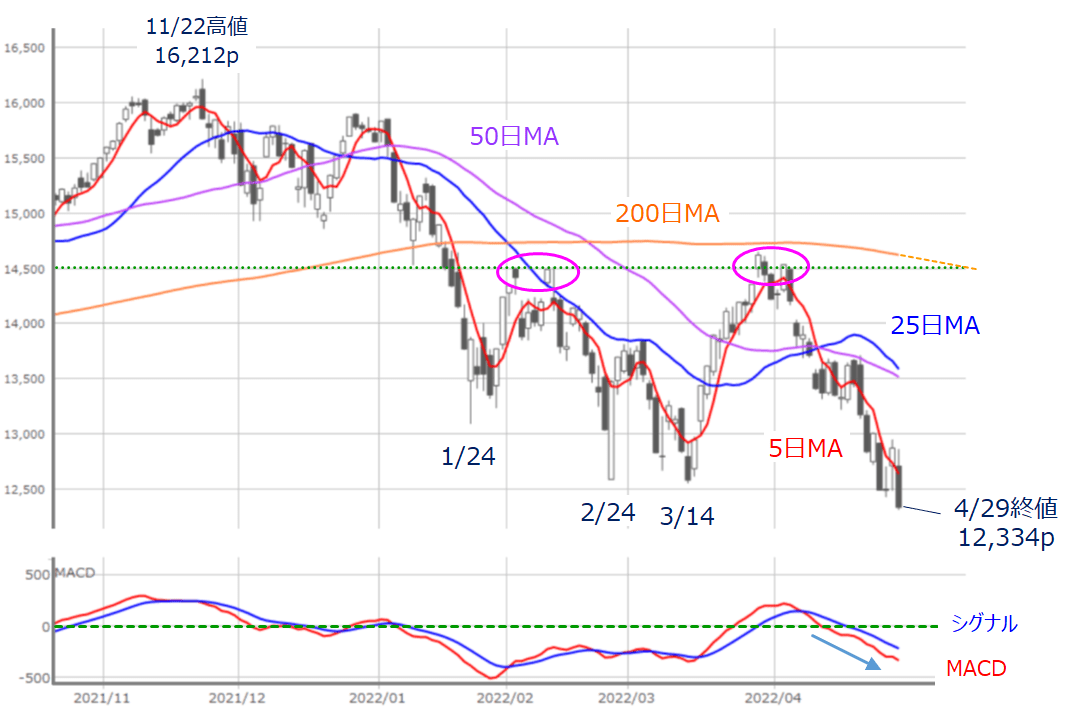

■(図1)日経平均(日足)とMACD (2022年4月28日取引終了時点)

上の図1であらためて先週の日経平均の値動きを振り返ると、週末28日(木)に見せたローソク足の大きな陽線が目立っているものの、週全体では弱含みの展開となりました。

3月9日と4月12日の直近安値どうしを結んだ下値ラインを下抜け、節目の2万7,000円台を下回る推移となったほか、下段のMACDについても、前週にかろうじて維持していた「0円」ラインも下抜けています。

とはいえ、先週の安値(27日の2万6,051円)は、米国の金融政策の正常化を織り込む過程でつけた安値(1月27日と2月24日)水準で踏みとどまっていますし、先ほども触れたように、週末に大きな陽線も見せていることもあり、相場はまだ完全に崩れているわけではなさそうです。

今週の国内株市場も、連休を挟んで週初の2日(月)と週末6日(金)の2営業日のみの取引になりますが、中国など海外市場も週初に休場が多いほか、3日(火)から4日(水)にかけては米FOMC(連邦公開市場委員会)が予定されていることもあって、国内株市場が主体的に動くというよりは、海外市場の動向に歩調を合わせる展開が見込まれます。

とりわけ、米FOMC明けの6日(金)の動きが注目され、次回(6月14~15日)の会合に向けた思惑が当面の相場の地合いに影響を与えそうです。

最近の相場を見ると、今回のFOMCは0.5%の利上げ、次回は0.75%の利上げを想定して動いていると思われますが、仮に、次回の利上げ幅が0.5%になるなど、やや緩和的な観測に傾けば、足元の軟調な地合いの反動で、ある程度の株価の反発もあるかもしれません。

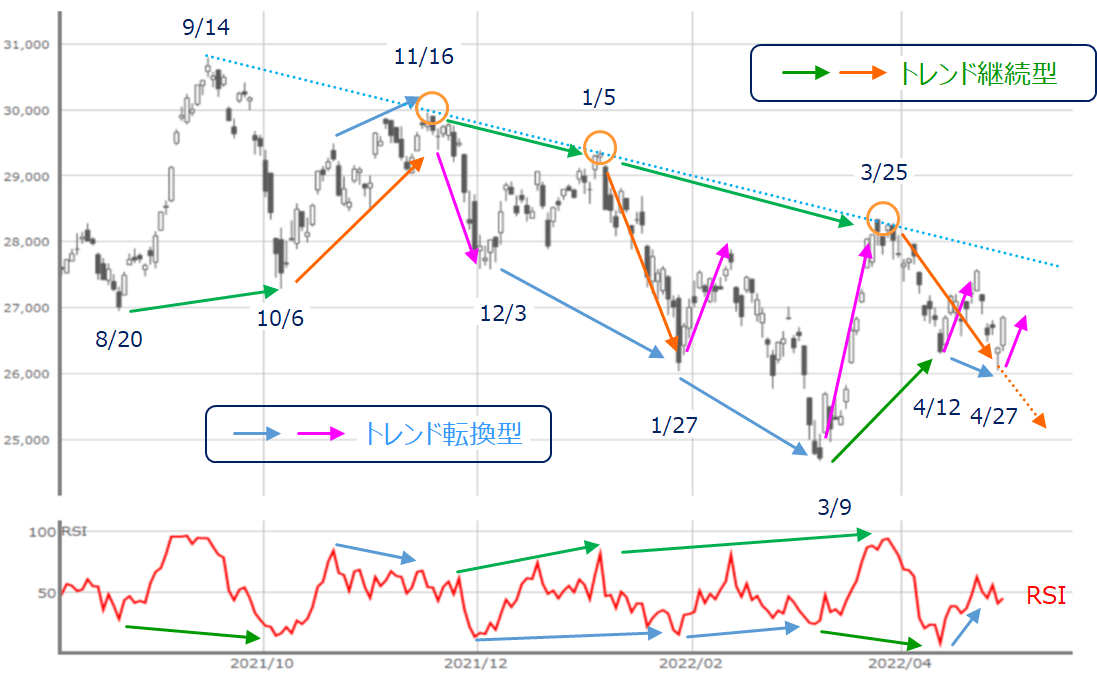

日経平均は強い下落トレンドが意識される

そこで、目先の日経平均の相場の方向性についても考えてみます。

■(図2)日経平均(日足)とRSI (2022年4月28日取引終了時点)

上の図2は、ここ何回かのレポートでも紹介してきた、日経平均の日足とRSI(相対力指数)の推移を示したものです。今回もポイントになるのは、株価とRSIが互いに異なる方向に向かう「逆行現象」です。

「逆行現象」については、見方によって、「トレンド転換型」(水色の矢印)と、「トレンド継続型」(緑色の矢印)に分かれます。

例えば、直近の株価を見ると、4月12日から27日にかけて安値を更新していますが、その時のRSIは上値を切り上げていて、トレンド転換型の逆行現象となっており、実際に翌28日は株価が反発しています。

また、チャートをさかのぼっても、12月3日から1月27日、そして3月9日と、安値を更新していく過程で、時折株価が反発している場面がありますが、いずれもRSIが下値を切り上げる逆行現象が出現していたことがわかります。

一般的に、トレンドは上値と下値がともに切り上がり、もしくは切り下がりながら形成されていきます。つまり、先ほどの安値を更新してきた場面(12月3日から3月9日)を言い換えると、上値を切り下げてきた場面でもあるわけです。そして、ここに注目するのがトレンド継続型の逆行現象になります。

実際に株価の上値を見ていくと、11月16日から1月5日、そして3月25日と、長期間にわたって戻り高値が切り下がっていますが、RSIは上値が切り上がる逆行現象となっており、先ほどのように、トレンド転換型の逆行現象が出現して株価が反発する場面もありましたが、その後に大きな下落を見せて安値を更新する動きとなり、結果として中期的に下落トレンドが続く格好となっています。

特に、昨年9月14日からの日経平均の戻り高値はほぼ1本の直線で結ぶことができ、かなり強い下向きのトレンドが意識されていると言えます。

そのため、足元でトレンド転換型の逆行現象が出現してはいるものの、中期的には下向きトレンドが強いため、株価の戻りが限定的にとどまる、もしくはその後の株価下落が大きくなる展開には注意が必要です。

値動きの荒い展開、下値は2万5,700円弱?

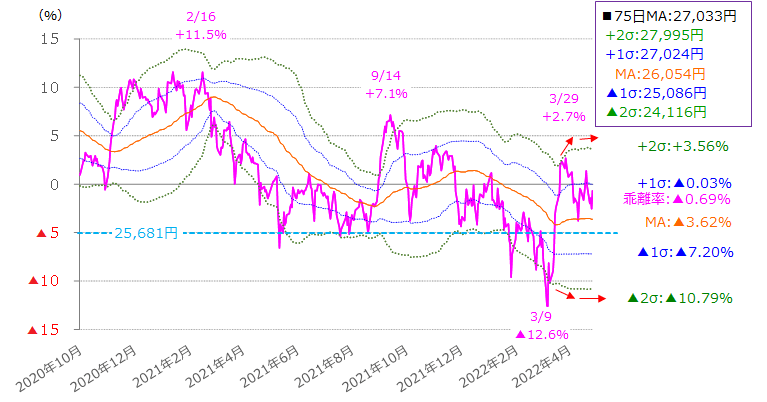

また、下の図3の75日移動平均線乖離(かいり)率のボリンジャーバンドを見ても、バンドの幅が広い状況を保っており、株価のボラティリティが大きい状況も続いています。

■(図3)日経平均75日移動平均線乖離率のボリンジャーバンド (2022年4月28日時点)

先週末28日(木)時点の75日移動平均線の値が2万7,033円でしたので、これをベースに各ボリンジャーバンドの値で想定レンジを計算すると、2万4,116円から2万7,995円とかなり幅広くなりますが、実際には、上値がプラス2σ(シグマ)の値(3.56%)の2万8,000円水準、下値はマイナス5%の2万5,700円弱ぐらいが実現可能性の高そうな目安として意識されそうです。

アマゾンのネガティブ決算でナスダックが大幅下落

まずは、2日(月)の日本株市場が先週末に大きく下落した米国株市場の流れをどう受け止めるかが注目されます。

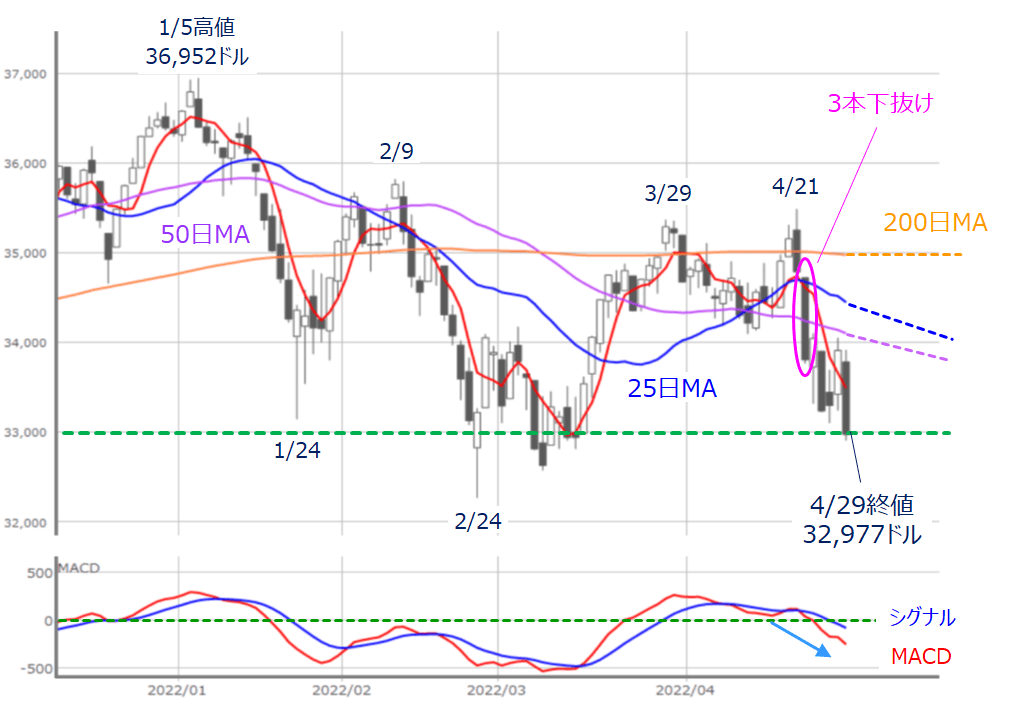

■(図4)米NYダウ(日足)とMACD (2022年4月29日取引終了時点)

先週末29日(金)のNYダウ終値は3万2,977ドルとなりました。

前回のレポートでも指摘した通り、前週末に出現した株価の移動平均線「3本下抜け」の出現によって、下値を探る動きが中心となった印象です。

■(図5)米NASDAQ(日足)とMACD (2022年4月29日取引終了時点)

そして、より状況が悪いのが米NASDAQです。先週末29日(金)の終値は直近安値(3月14日の1万2,555p)を下回ってしまいました。

こうした米株市場の下落の背景にあるのは、米金融政策の引き締め加速に対する警戒や、企業決算を通じて高まってきた、国内外の景気減速懸念が挙げられます。

特に、アップルとアマゾンの決算を受けた週末29日(金)の取引では前日比で940ドル近く下落しています。この日のアマゾン株価は前日比で14%安、アップル株価は4%安でした。

アマゾンの決算(2022年1-3月期)は最終損益が7年ぶりの赤字、売上高も市場予想に届かなかったことがネガティブ材料となりました。

また、アップルの決算(2022年1-3月期)は市場予想を上回る結果となり、内容こそ悪くなかったものの、ゼロコロナ政策を貫く中国の製造・供給が課題となる中で、4-6月期の業績落ち込み見込みを指摘したことが不安を高めました。

この中国絡みの供給制約については、日本株でも要警戒と考えられます。先週27日(水)に決算を発表したキッコーマンは、業績見通しが開示されなかったことで大きく株価が下落しました。

原材料価格の上昇や為替変動の大きさなどが理由とされていますが、同社は上海近郊に工場があるなど、中国の影響も少なからず受けている可能性があります。

連休明けの5月9日週にピークを迎える国内の決算で、こうした供給制約が業績見通しの重しとなる企業が増えてしまうと、仮に米FOMC通過後にアク抜け感で上昇するような動きが出たとしても長続きしないことが考えられます。

そのため、当面のあいだは株価の足取りが下方向の意識を強めながらフラフラと乱れる展開が続いてしまうかもしれません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。