資産と負債の両方を膨らます両建て経済政策の終焉

1990年のバブル崩壊で、日本はバブル膨張の原因となった<両建て経済政策>を批判されたが、資産と負債の両方を膨らませて経済運営を行うという手法は、いまや世界各国がおこなっている政策だ。この<資産と負債の両方膨らませるという経済手法>は、簡単に言うと<ネズミ講>と同じである。ネズミ講経済はどこかで破綻する。

金融資本主義経済の中で、企業も個人も負債と資産の両建て経済に便乗してきたが、世界金融危機(リーマンショック)で個人や企業の負債は国家に付け替えられた。もう、この負債を転がす先はない。念のために言っておくが、国家は破綻しない。破綻するのは個人である。資産運用の究極の目的は将来到来するインフレへのヘッジに他ならない。

最近の日本の経済政策、すなわち、破滅的なアベノミクス政策は、円安によって企業収益を上げ、その恩恵が家計に還元されるのを待つことが目的であった。しかし、トリクルダウンはいっこうに起こらず、国民の有意義な賃金上昇をもたらすという点では大失敗であった。

そして、日本人は今、「給料は上がらないが物価は上がる」という典型的なスタブフレーションの渦中にいるのである。この傾向は、これからもっとひどくなるだろう。公的債務の対GDP(国内総生産)比の限界は250%程度と言われ、1940年代に英国が一度経験しているだけである。公的債務の対GDP比256%で、少子高齢化が進む日本は金利が上がると厳しい事態を迎える。

先日の0.25%の指値オペという日本銀行の無制限緩和をみて、世界の投機筋は、「日本は金利の正常化が許されない国」であることを認識したのである。日本の政策はMMT(現代貨幣理論)の狂気の最たるものであり、金融崩壊は必至である。つまり、円はもっと下がるということだ。

日本は金利を上げられない国なのである。30年間、国民から政府に金利が収奪されてきた。ゼロ金利でどうやってまともな資産形成ができるだろうか? マクロ経済的に実質マイナス金利は、良くいっても貯蓄者に対する、ある種の税金である。

こうした条件で最も苦しむのは誰か? 答えは、低所得者、年金受給者、そして資産の比較的高い割合を預金や国債で保有し続けている慎重かつ保守的な投資家である

これから中央銀行が経験するのは、グリーンスパン以降続けてきた(資産価格バブルには事前に働きかけず、資産価格バブルの崩壊後の経済に対する逆風を思い切り緩和的な金融政策で極力相殺するという)「後始末戦略」の後始末である。インフレはうたげの終わりなのだ。

本来、国家に財政規律を催促するのは、国債市場や外為市場である。政治家、役人、マスコミではない。いくら財政赤字が増えても、日銀が輪転機を回して買い取ってくれるので、7月の参議院に向けてまたバラマキが行われるだろう。今の円独歩安は日本が沈んでいく姿そのもの…。これからの数年で何が起こるのだろうか?

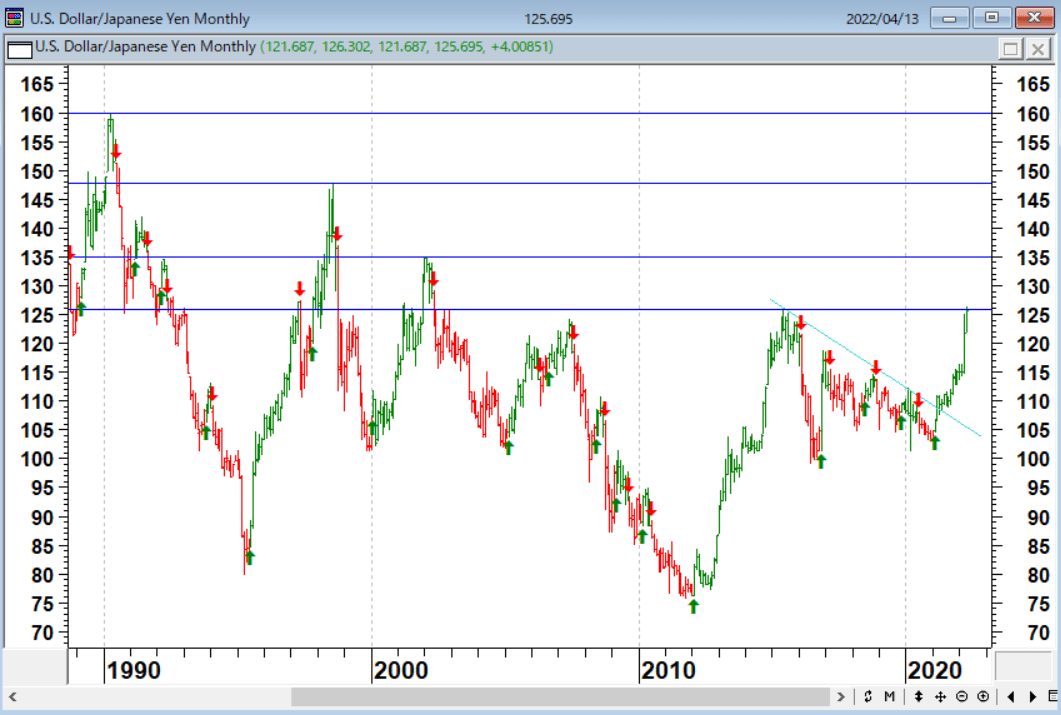

現在のドル/円相場の位相は、ジョージ・ソロスのいう【自己強化プロセス】の(2)番目に位置している。「トレンドを発見した投資家により自己強化プロセスが動き出す」という局面である。

(1) まだ多くの目には不明瞭だがトレンドが発生する

(2) トレンドを発見した投資家により自己強化プロセスが動き出す

(3) 方向性のテストが何回か繰り返されるが、結局、確認される

(4) 方向性に対する信頼感が増幅される

(5) その結果、現実と認識のギャップを顧みなくなる

(6) クライマックス的上昇または下落が起こる

(7) 行き過ぎへの強い反省と反対方向への自己強化プロセスが始まる」

ドル/円(月足)

出所:石原順

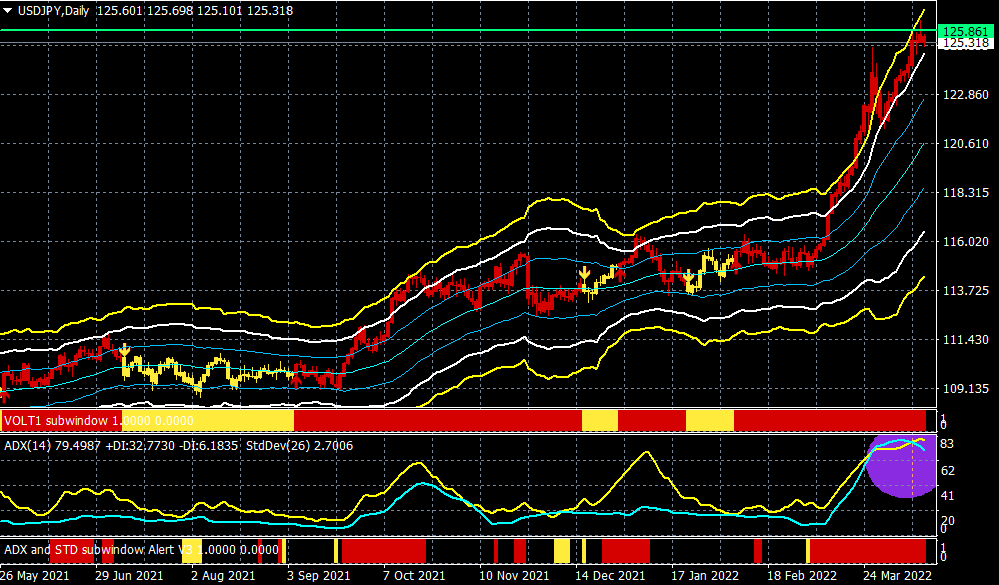

ドル/円(日足)

125円85銭をブレイク! 次の節は135円

出所:楽天MT4・石原順インディケーター

自己強化プロセスにより、新しい円キャリートレードが始まると、円はこれからさらに下落するだろう。通常、円キャリートレードで調達された資金は利回りの高い米国債などの類似商品に投資されるが、リスク志向が高まると、その時々の勢いのある取引に投資されるようになる。それはコモディティかもしれないし、株式かもしれない。

もちろん、こうしたキャリートレードは株が暴落すれば最終的には涙をのむことになるが(2008年のリーマンショックで巻き戻されたように)、日銀の金融政策の弱点を突いた円キャリートレードが再び現れると、円はこれからさらに下落する可能性があるということである。

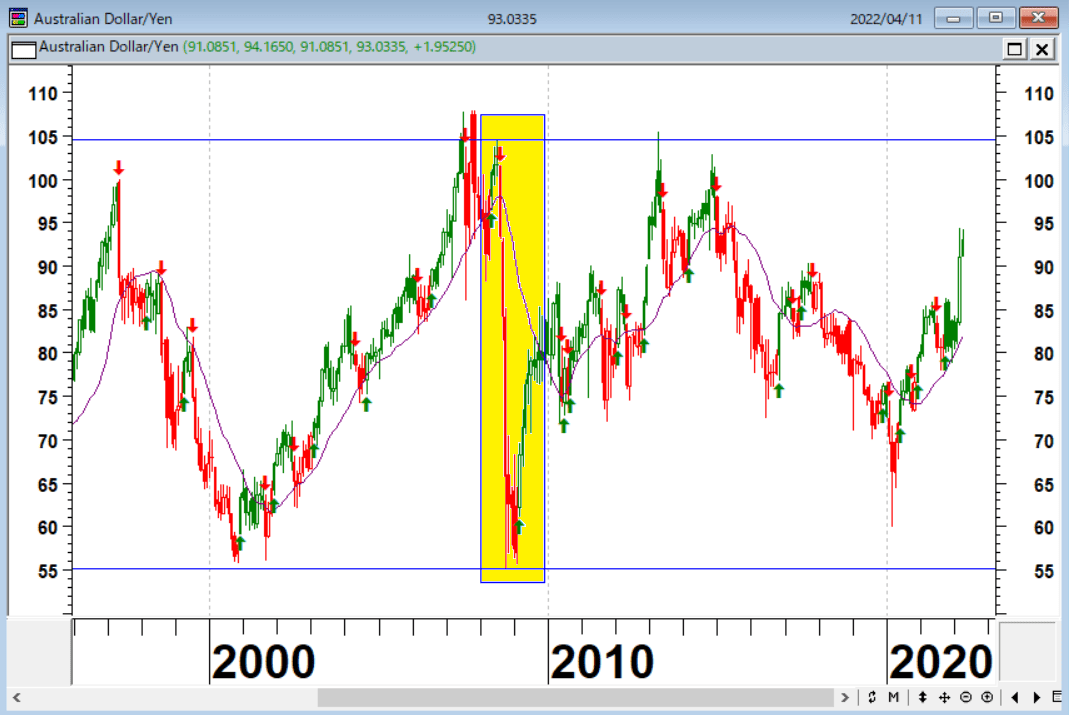

豪ドル/円(月足)

出所:石原順

日本の1,220兆円の借金を減らしていくにはGDP2%成長を30年複利で続けていくか、インフレで借金の実質価値を下げていくかの2つしかない。

日銀が輪転機で刷った円で政府の借金を帳消しにするというインフレの方向性は、これから、日本国債や円に対する信認を揺るがすことになるだろう。量的緩和政策は<国民の預金を連帯保証人とするインフレ政策>である。

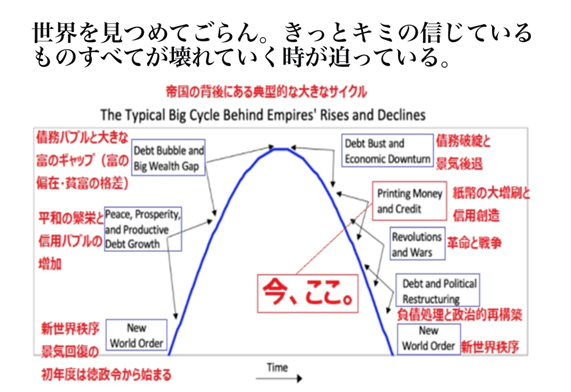

すべての帝国はこうして終わりを迎える

リーマンショック後は、FRB(米連邦準備制度理事会)も日本型のデフレ(長期停滞)回避を大義名分に「バブル飛ばし(損失先送り策)」を続けてきた。世界が抱える累積債務は過去最高を記録、信用の質は低下し、何十年も続く低金利は資産価格を持続不能な高い水準にまで押し上げてきた。

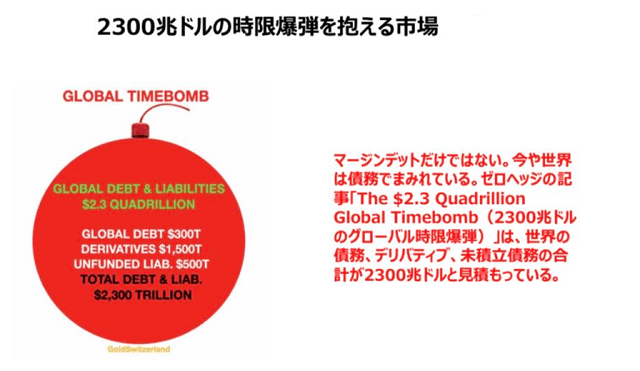

2,300兆ドルのグローバル時限爆弾

投資家や政治家、中央銀行の政策立案者がこの事実を認めたがらないのは、痛みが伴うことは先送りしたいという人間の傾向だけが理由ではない。そこには、事実に基づいたもっと恐ろしい理由がある。「株価こそ全て」として、政府は中央銀行に圧力をかけ、中央銀行は株が下落するたびに政策を発動し続けてきた。

そもそも、経済が成長し、賃金上昇率やインフレ率が高まる好循環にあるのだとすれば、FRBによるゼロ金利や金融市場への介入、また政府による財政赤字を伴う支出は必要ないはずである。

善意に解釈すれば、「不況脱出のために戦争するよりは、量的緩和政策のほうがまし」という考えでFRBは量的緩和政策を推進してきたのだろう。そうでなければ、こんな副作用の多い政策を推奨する理由がない。悪意に解釈すれば、インフレによる借金の圧縮を狙っているのかもしれない。

しかし、ものには限度がある。グリーンスパン以降のFRB議長の長期にわたる<インフレ軽視政策>のツケが回ってきたようだ。インフレ(コストプッシュインフレあるいはスタグフレーション)が世界経済を脅かしている。

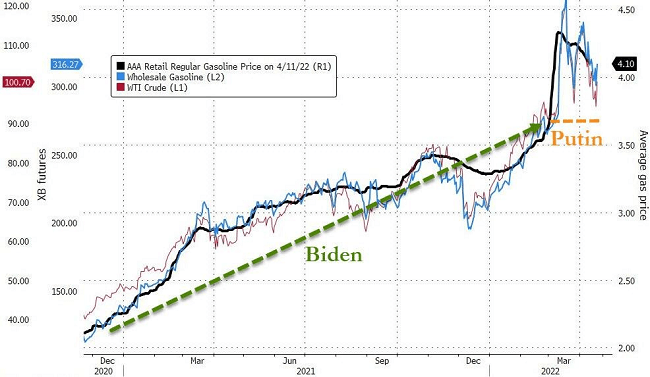

バイデン政権はインフレも株の下落も不景気も、不都合なことはすべてロシアのプーチンのせいにするだろう。ウクライナ騒動にかこつけて、バイデンフレーションは隠蔽(いんぺい)される。しかし、CPI(消費者物価指数)や原油の上昇は、バイデンのMMT(バラマキ)とグリーンニューディールが根本原因なのである。

米国のCPIの推移

WTI原油の推移

FRBが市場に全面的に介入し、膨大な量の負債が追加され、政治的な状況は巨大な混乱に陥っている。残っているのは、旧態依然としたカジノ化した市場にけん引された「仮想的な富の効果」だけだ。

資産と負債を際限なく膨らます「両建て経済」でカジノ化した市場の怖さは、「相場が急落すると資産は減るが、負債は減らない」ということだ。

「中央銀行は単に合法化されたカルテル(共謀)にすぎない。その事実を隠すために中銀支持者は徹底的に専門用語で煙に巻きながら、中銀が商業・大衆・国家に恩恵をもたらすといかに思わせるかを常に意識している。そこには、わずかな光明もない。根底にある基本計画は最初から最後まで私利私欲のために大衆を犠牲にするよう設計されているからだ。この制度は政府の体裁をとった単なるカルテルにすぎない」

(G・エドワード・グリフィン)

帝国のビッグサイクル

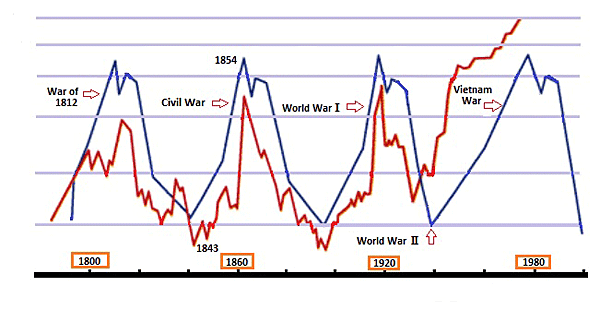

シドニー・ホーマーの「金利の歴史」と戦争という国家最大の公共事業

出所:石原順

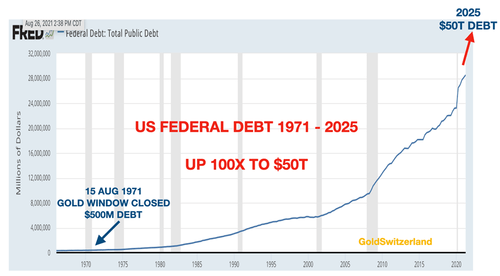

2025年には米国の負債が1981年の50倍に膨れ上がるため、経済が減速、あるいは崩壊しても、税収はわずか35億ドルにとどまるだろう。FRBがコントロールを失うことで、アメリカ帝国は金利を支払う余裕すらなく、デフォルト(債務不履行)に陥る可能性がある。すべての帝国はこうして終わりを迎える。

米国の連邦債務(1971~2025年(予測))

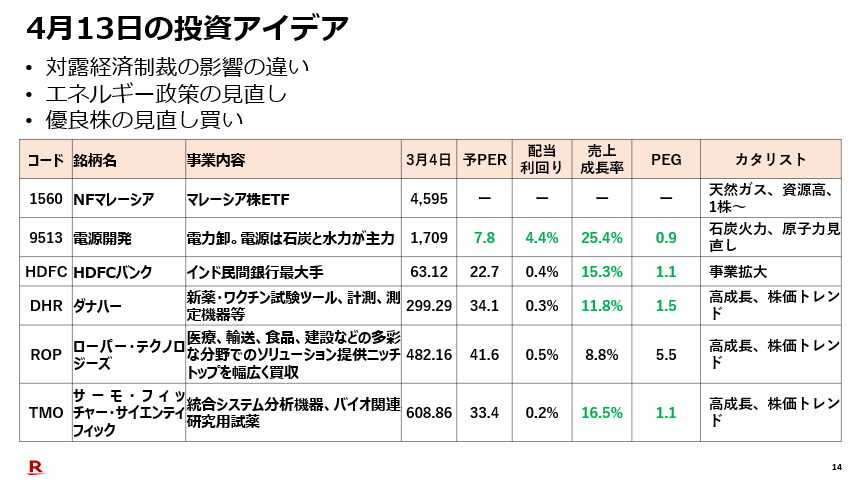

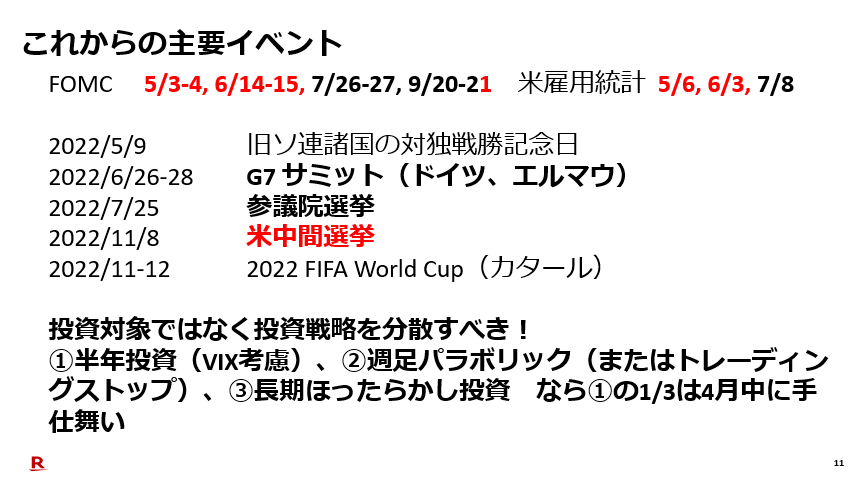

4月13日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

4月13日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、土居雅紹さん(楽天証券 株式・デリバティブ事業部長)をゲストにお招きして、「ウォーレン・バフェットの投資の法則」・「銘柄の分散と取引手法の分散」・「土居さんの推奨ポートフォリオ」というテーマで話をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

4月13日: 楽天証券PRESENTS 先取りマーケットレビュー

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。