先週の日経平均株価は2万6,985円で引け

先週末4月8日(金)の日経平均株価終値は2万6,985円となり、節目の2万7,000円を下回って取引を終えました。前週末終値(2万7,665円)からは680円安、週足ベースでも2週連続の下落です。

今週の株式市場は、日米で企業決算が増え始めるタイミングとなります。具体的には、国内ではファーストリテイリングをはじめ、ローソンやABCマート、良品計画といった消費関連企業、米国ではゴールドマン・サックスやJPモルガン・チェースなどの大手金融機関が発表予定です。

今週は、こうした企業業績の動向が、株価浮上のきっかけになれるかが焦点になりそうですが、まずはいつもの通り、足元の状況から確認していきます。

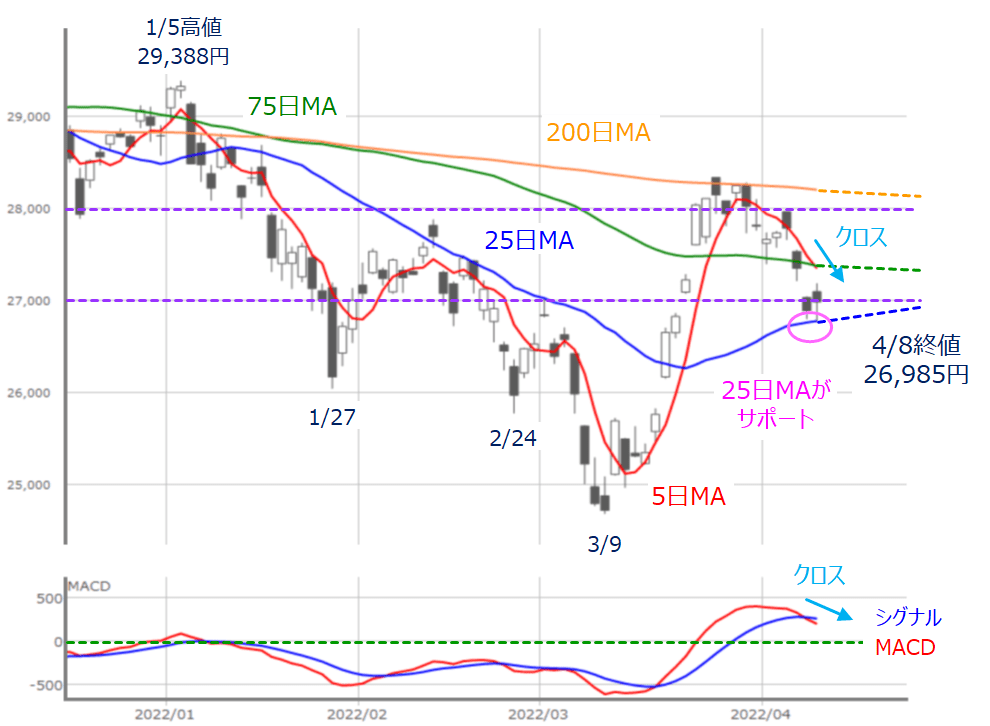

図1 日経平均(日足)とMACD (2022年4月8日取引終了時点)

あらためて先週の日経平均の値動きを振り返ると、週初の2万8,000円台をうかがう状況から、週の半ば以降に2万7,000円台割れへと失速していく展開となりました。ローソク足の並びをみても、「窓」開けや陰線が多くなっていることが分かります。

また、週末にかけての株価下落によって、5日移動平均線の75日移動平均線下抜け、下段のMACDのシグナル下抜けといったネガティブなサインが出現していますが、その一方で、株価自体は25日移動平均線がいったんサポートとして機能しているようにみえます。

株価下落のきっかけとなったのは、米金融政策の動きに対する反応です。3月のFOMC(米連邦公開市場委員会)を、市場予想通りの結果(0.25%の利上げ)で無難に通過した株式市場でしたが、足元では次回のFOMCで0.5%への利上げ幅の拡大観測が強まりつつありました。

そんな中、ハト派(金融引き締めに慎重)で知られる、FRB(米連邦準備制度理事会)のブレイナード理事が、5日(火)の講演でQT(量的引き締め)の開始を次回(5月)の会合で検討する可能性を示唆し、その後に公表されたFOMC議事要旨でも具体的なQT開始が議論されていたことが判明し、米国株市場がハイテク株を中心に下落、その流れが国内株市場にも波及しました。

米金融政策の正常化ピッチの速さに対する警戒の根強さがあらためて意識される格好となったわけですが、図1を見ても分かるように、米金融政策の正常化を織り込んで下落していた際につけていた安値(1月27日、2月24日、3月9日)と比べると、株価水準はまだ上に位置しており、25日移動平均線が今のところサポートとして機能していることは、かなり大きな意味を持つといえます。

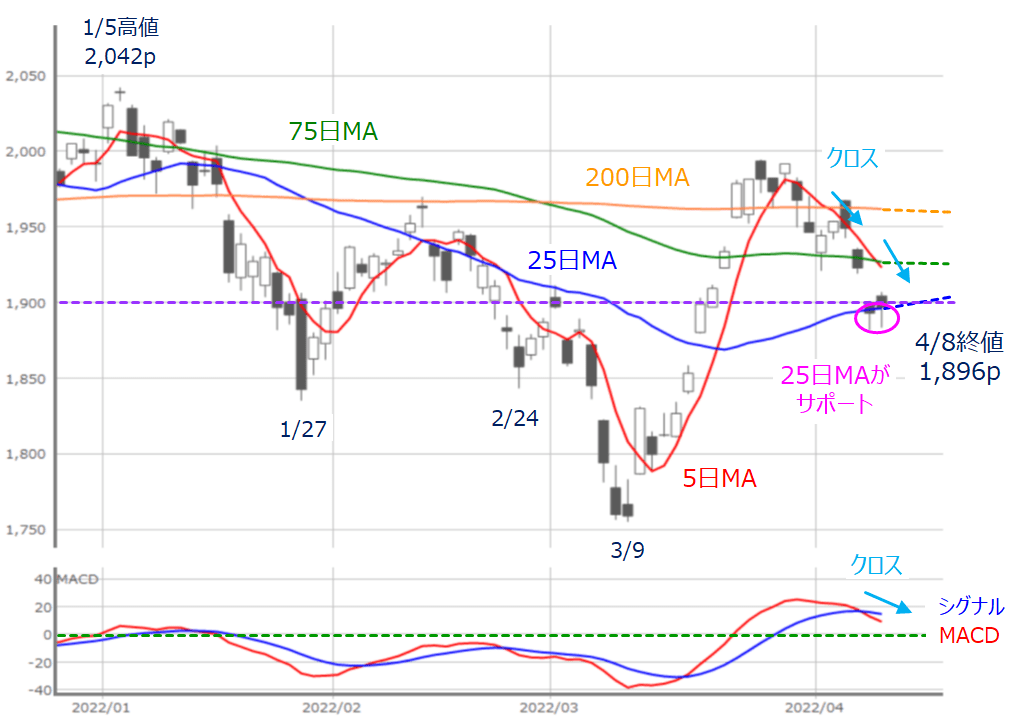

また、25日移動平均線の攻防については、他の株価指数の状況を見ても同様です。

図2 TOPIX(日足)とMACD (2022年4月8日取引終了時点)

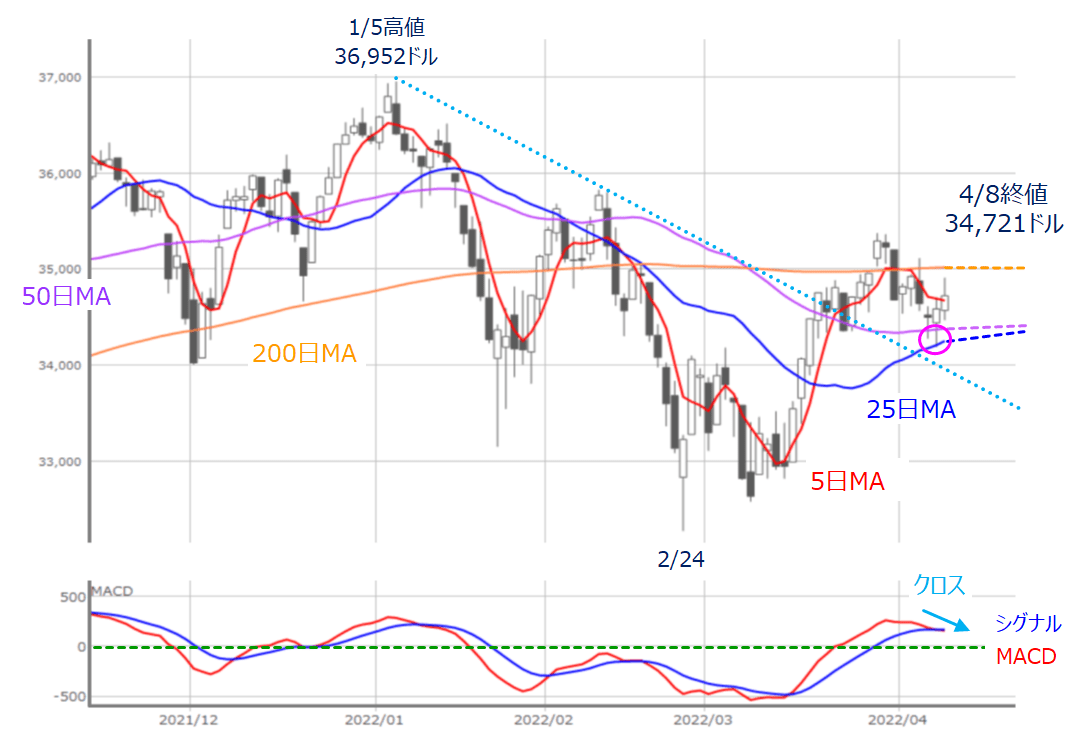

図3 米NYダウ(日足)とMACD (2022年4月8日取引終了時点)

図4 米NASDAQ(日足)とMACD (2022年4月8日取引終了時点)

図2~4をみても分かるように、日経平均だけでなく、TOPIX(東証株価指数)や米NYダウ(ダウ工業株30種平均)、米NASDAQもそろって25日移動平均線が意識されています。そして、この中でも特に注目されるのが、図4の米NASDAQです。

米NASDAQはIT・ハイテクなどのグロース銘柄が多く、米国の金融政策の正常化に対して、敏感に反応してきました。また、先週末8日(金)の取引では、米NYダウが前日比で0.4%上昇しましたが、米NASDAQは1.34%の下落となり、明暗が分かれています。

冒頭でも触れたように、今週の米国では、大手金融機関の決算が予定されており、金利上昇による利ざやの改善期待で金融株が買われました。また、業績が景気動向に左右されにくいディフェンシブ銘柄なども物色されたかっこうです。

一方のNASDAQについては、引き続きグロース株が売られていたことになるため、株価の25日移動平均線割れが警戒されることになりそうです。

もちろん、金融政策の判断は、ウクライナ情勢とインフレ抑制、米国景気のバランスで左右されることになりますし、「正常化ペースが加速しても米国景気が耐えられる」とみなされた場合、株価は全体的に上昇していくことになります。

これから本格化する日米の決算シーズンにおける企業業績の動向や、国内企業については、足元で為替の円安が再び進み始めているため、円安効果による業績改善期待で輸出関連企業の株価も注目される可能性があり、銘柄選別が進みつつも株価復活の狼煙(のろし)が上がることも期待できます。

ただし、今後の想定値幅などを考えると、過度な楽観は禁物かもしれません。

株価上昇はいったんピークアウト?

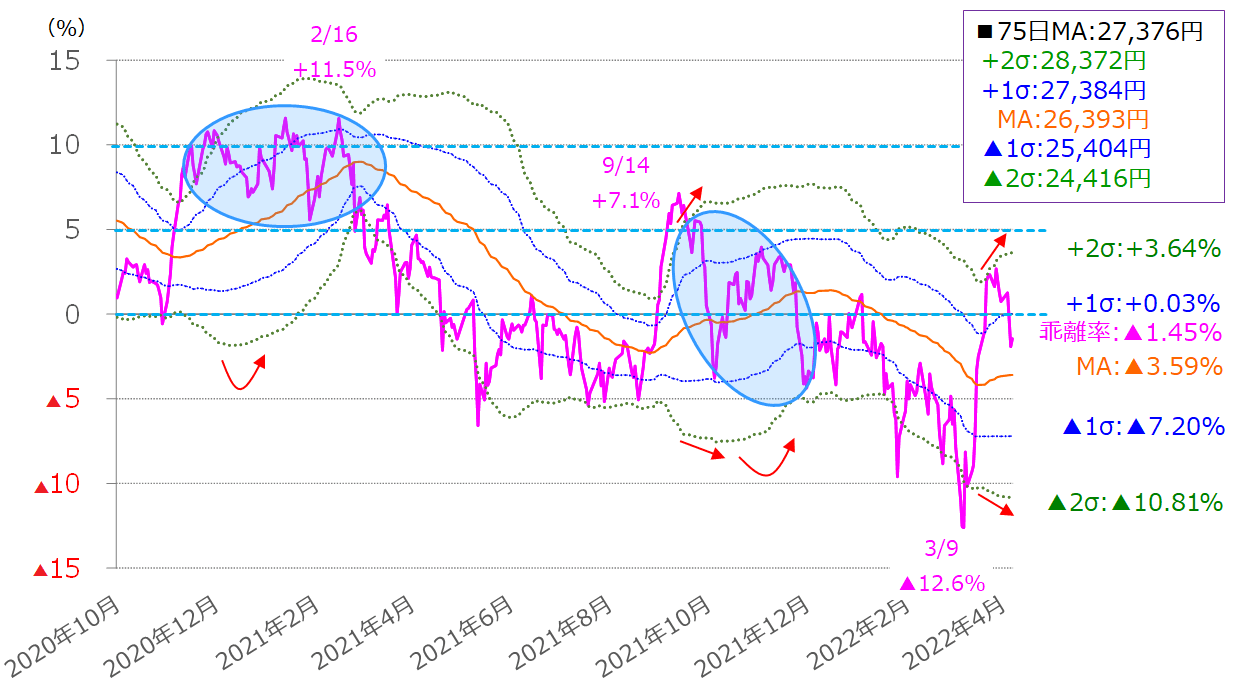

図5 日経平均25日移動平均線乖離率のボリンジャーバンド (2022年4月8時点)

上の図5は、前回のレポートでも紹介した、日経平均の25日移動平均線乖離(かいり)率の推移をボリンジャーバンド化したものです。

前回のレポートでは、移動平均線乖離率の推移とボリンジャーバンドの形状から、「株価上昇がいったんピークアウトした可能性が高い」と指摘しましたが、実際に、先週の値動きは指摘した通りとなり、先週末8日(金)時点の乖離率はプラス0.78%でした。

ほぼ25日移動平均線との乖離がなくなっている状態で、これは先ほどの図1でも確認しました。

25日移動平均線がサポートとして機能して株価が反発していけば問題ないのですが、反対のシナリオになった場合、過去の推移をみると、プラス2σに沿って上昇した乖離率がピークアウトした後、今度はマイナス2σに向かって動いていく傾向がみられていたため、注意が必要です。

では、株価が上方向と下方向のどちらに向かうのかについては、見通しにくくなっています。

図6 日経平均75日移動平均線乖離率のボリンジャーバンド (2022年4月8時点)

上の図6は、75日移動平均線で見た乖離率推移のボリンジャーバンドです。こちらでも、乖離率の推移がいったんピークアウトしたように見えます。

ここで焦点になるのは、ピークアウトした後の動きです。2020年11月から2021年2月にかけては、ボリンジャーバンドの中心線(MA)から上をキープしながら横ばいでもみ合う展開が続いていましたが、2021年9月からの動きはかなり軟調だったことが分かります。

はたして今回はどちらのパターンになるのかですが、足元のバンドの幅を見ると、先週末の4月8日(金)時点でまだ拡大中です。

下向きとなっているマイナス2σが上方向に向いた時の乖離率が中心線(MA)よりも上に位置していれば、株価は値を保ちながら落ち着きどころを探る展開となる可能性が高そうですが、現時点ではまだ判断できません。

相場環境を見ても、「ゼロコロナ政策」の影響による中国経済への懸念や、今週はここ数カ月間の株式市場にとって鬼門となっているCPI(消費者物価指数)の発表も予定されています。

さらに、ウクライナ情勢をめぐっては、ロシアが、5月9日の対独戦勝記念日に向けて軍事行動を活発化させるのでは、という観測が高まりつつある一方、国連の人権理事会ではロシアの理事国資格を停止する決議が採択され、米国ではレンドリース法(武器貸与法)の復活が全会一致で可決されるなど、ロシアへの圧力も強まっています。

このように、相場の波乱になりかねない材料も多く燻(くすぶ)っているため、不安定な相場地合いが続いていることを念頭に置いて取引に臨む必要がありそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。