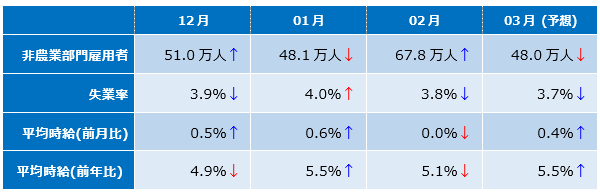

過去3カ月の推移と今回の予想値

今週金曜日4月1日に、米国の3月雇用統計が発表されます。したがってBLS(労働省労働統計局)の担当者は、当日の北米時間朝8時30分の発表時間に間に合わせるために、前日3月31日までの全米50州8万5,000市町村の雇用者数を最新にアップデートしなくてはいけない。

もっとも、たった24時間でできるわけがありません。どうするかというと、着地見込みを発表するのです。中間データで予測するために、BLSは長年蓄積したトレンドデータを使います。春はレジャー関連の雇用が何%増える、夏は教育関係の仕事が何%減るなどの季節ファクターを使って調整することで、中間データだけで十分正確な結果をはじき出せたのです。少なくとも2年前までは。

しかし、新型コロナの登場が全てをだめにしてしまった。季節と関係なく実施されるロックダウンによって、季節ファクターの価値はゼロになったのです。

では、新型コロナ登場以後はどうやって雇用者数を予測しているのか。実は意外とシンプルな方法を使っています。ある業種の営業再開ペースを調べて、その割合に応じて雇用者を計上するのです。例えば、飲食店業界の50%が再開したら、従業員も以前の5割まで戻るとして計算します。

しかし現実は、再開率に合わせて従業員が増えるわけではない。店の経営者は、まずは従業員を少な目に戻して、お客さんがどれくらい戻って来るか様子を見る。人手がもっと必要になれば増やすし、そうでなければ少人数で回すというやり方をするのが普通です。

そのため、最近の雇用統計の予想は大きく外れることが多くなりました。例えば、昨年12月雇用統計のNFP(非農業部門雇用者数)は、市場予想(+40.0万人)に対して半分以下の+19.9万人しか増えなかった。1月のNFPでは逆に、市場予想(+15.0万人)を3倍も上回る+46.7万人になり、2月は強気の市場予想(+40.0万人)をさらに大きく上回って+67.8万人でした。新型コロナ後の人々の行動パターンの変化に予測手段が対応できるまではまだ時間がかかりそうです。

正確な結果は期待できなくても、予想と結果の食い違いの大きさからわかることがあります。それは雇用統計のNFPの速報値に対する改定値の上方修正幅が大きいほど、経営者が「景気見通しに強気」だということです。ロックダウンで再開率がマイナスになれば、BLSの予測モデルに従えば雇用減ですが、その時でも雇用が増えているなら、米景気に明るい先行きを持つ経営者がそれだけ多いということになるからです。先月は速報値に比べて改定値が上方修正されています。

2月雇用統計のレビュー

BLSが3月4日に発表した2月雇用統計では、NFPが+67.8万人となり、市場予想(+40.0万人)を大きく上回りました。さらに前回1月のNFPも+46.7万人から+48.1万人に上方修正。民間版雇用統計のADP雇用データの2月は+47.5万人でしたが、前月分は▲30.1万人から+50.9万人に大幅に上方修正されています。

多くの業種が雇用を拡大するなかで、特にレジャー・サービス業、ヘルスケア、運輸業の採用が目立ちました。米雇用市場にオミクロン株感染拡大による影響はほとんど見られません。

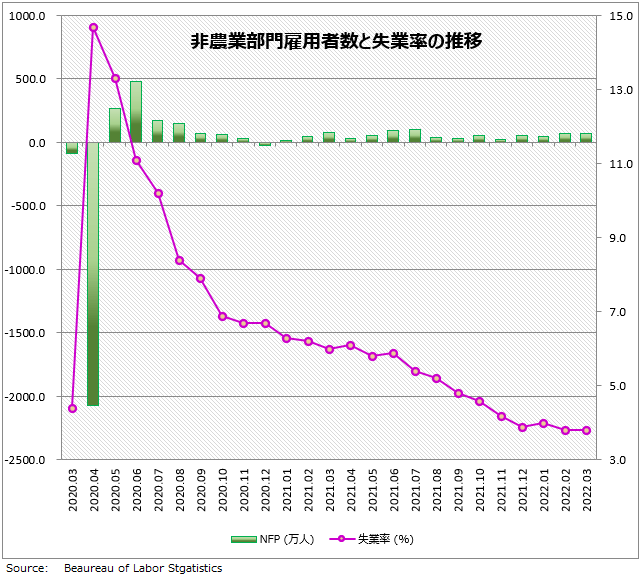

失業率は、前月の4.0%から3.8%へ低下。失業率はコロナ流行後の2020年4月に14.7%まで悪化しましたが、今や2019年9月に記録した過去最低水準の3.5%に迫る勢いです。

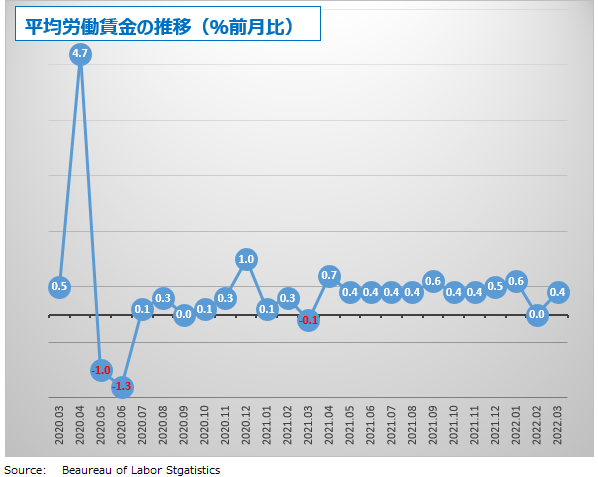

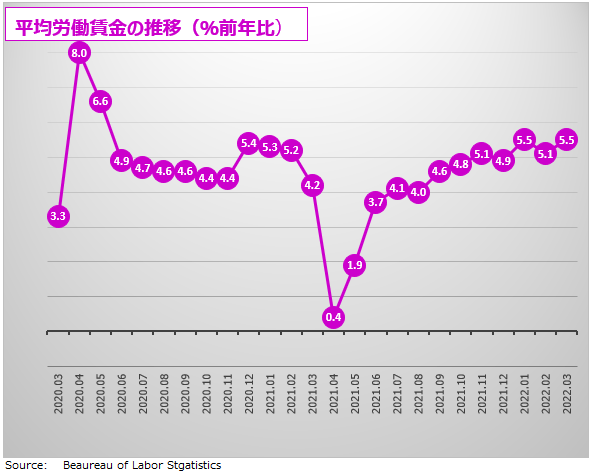

平均労働賃金は、前月比+0.0%で横ばい、前年比も+5.1%と予想を下回りました。飲食業などに携わる比較的低賃金の従業員が大量に労働市場に復帰したことで、賃金の「平均値」が下がったことが理由。

あくまで統計上のことで、労働賃金が下がったというよりも採用が急増しているというプラス面の方が大きい。アトランタ連邦準備銀行による賃金追跡調査によると、労働賃金は過去最大の上昇率となっています。平均週間労働時間の上昇は、新規採用が困難で従業員の残業という形でしわ寄せされていることを示唆しています。

2月の労働参加率は、62.3%へわずかに上昇。労働参加率とは16歳以上の就業可能な生産年齢人口に占める労働力人口のこと。労働参加率はコロナ禍前の2020年2月(63.4%)よりも1.1ポイント低く、いまだにその差を埋められていません。

しかし、プライムエイジと呼ばれる25~54歳の働き盛り世代の労働参加率はコロナ禍前の83%には及ばないまでも82.0%から82.2%へ力強く伸びています。

3月雇用統計の予想

BLSが4月1日に発表する3月の雇用統計は、市場予想によると、NFPは+48.0万人で失業率は3.7%。平均労働賃金は、前月比+0.4%、前年比+5.5%の予想となっています。昨年1月から今年2月までの雇用者増加数の平均は、+52.7万人/月になりました。

労働力の雇用市場への復帰は、企業が求めるよりもゆっくりしたペースが続いています。仕事がないわけではない。むしろその逆で、働く人がいないのです。米ウォルマートは、今年1月までの10万人採用に加えて、新たに4月末までに追加で5万人を採用しようとしています。すでに労働力が不足しているのに、さらに不足する方向に進んでいます。

一方で平均労働賃金は、今後も上昇を続けるとの予想が増えています。完全な売り手市場となっている米国の雇用市場で労働者を確保するためには、他者より給料やボーナスを多く支払わなくてはいけない。

解雇すると次に見つけるのが難しいので、たとえ仕事がなくても人材を手元に置いておく会社も増えているようです。その意味では「雇用が増えた」というよりも「解雇が減った」と捉えた方がいいのかもしれません。

FRB(米連邦準備制度理事会)の金融政策は、雇用安定よりも物価安定を重視する政策に完全に切り替わっているので、失業率やNFPが多少悪化したところで、利上げを中止するということにはなりません。ウクライナ戦争も、その影響がエネルギー価格の高騰という形で表れている限り、利上げを止める材料ではありません。

パウエル議長は、雇用促進とインフレ対策のトレードオフ(失業率を低めようとすれば物価の上昇圧力が強まり、物価を安定させようとすれば失業率が高まる)において、インフレが可処分所得を圧迫し、政策が支援すべき人々にダメージを与えているかどうかが、FRBの判断基準だと述べています。

その結果、米国経済はもう十分に回復したので、これ以上流動性を増やすのは適当ではないとの結論に至ったのです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。