2021年のプラチナ余剰は38トンが予想されるが、2022年は新型コロナウイルスの影響および事業の混乱が次第に解消するため、47%の減少が予想される

WPICプレスリリース ロンドン、2022年3月9日(水)午前0時1分

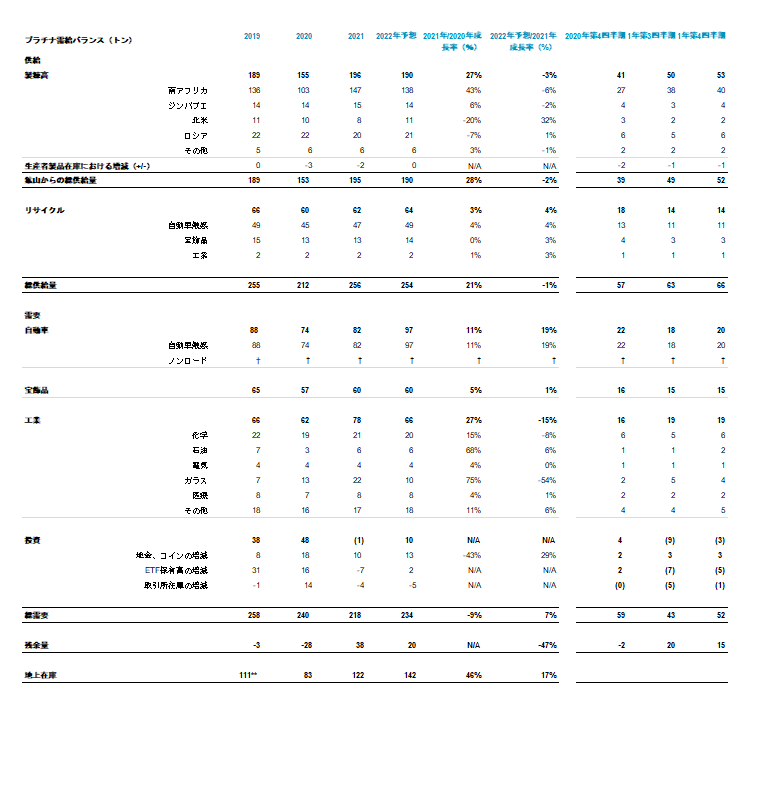

- 2021年の供給は増加が予想されるが、2022年は最終分の追加の半完成品原材料加工が終わるため、横ばいとなる見通し

- 2021年は自動車(+11%)、工業(+27%)、宝飾品(+5%)に対する需要が大幅に増加し、2022年も堅調を維持する見通し

- 過去最高だった2020年の投資需要は減少し、2021年全体の需要は減少

- 目に見える需要を大幅に上回る中国の輸入は、2021年の余剰を完全に吸収したため、プラチナ地金市場の引き締まった需給は継続

ワールド・プラチナ・インベストメント・カウンシル(WPIC)は本日、2021年第4四半期のPlatinum Quarterlyと、2021年通年の総括を発表し、2022年予想を修正します。

特に2021年下期には、新型コロナウイルス関連の要因および事業の混乱が目立ち、プラチナの供給と需要の両方に大きな影響を与えています。大半のセクターで需要は堅調に成長しましたが、未処理だった半完成品の原材料の処理が加速したことによって生産が急増し、供給が高水準になった半面、ニューヨーク証券取引所(NYMEX)在庫の減少、ETF(上場投資信託)需要の純減が重なって、プラチナの余剰は38トンとなり、総供給は前年比21%増加、総需要は同9%減少しました。2022年にこうした問題が正常化するにつれ、需要は7%(16トン)増加し、供給は1%(2トン)減少するため、余剰は47%減の20トンになると予想されています。

未処理のバックログが引き続き供給水準を押し上げ

新型コロナウイルスや事業の混乱が背景にありましたが、2021年の鉱山供給は引き続き改善しました。生産が安定したため、2020年のアングロ・アメリカン・プラチナ社のコンバータ・プラント(ACP)の閉鎖により蓄積した半完成品在庫の処理が予想よりも早くおおむね終えたためである。その結果、2021年第4四半期の精錬生産は前年比30%(12トン)急増し、2021年の総供給は21%(44 トン)増加しました。一方で、2021年のリサイクルは3%(2トン)やや増加しました。

2022年については、供給の減少は緩やかになると予想されています。これは、供給水準を押し上げている半加工製品原材料の最終分が精錬される一方で、生産業者が予防的なメンテナンスと採掘場の改善に努めていることが、生産水準の維持に役立っているためです。鉱山供給の2%減少がプラチナリサイクルの4%(2トン)増加によって一部相殺されるため、総供給は1%(2トン)の減少が予想されています。

自動車、工業、宝飾品需要のモメンタムは堅調

半導体不足が世界中の自動車生産を制約していることはよく知られていますが、より厳格な排気ガス規制の導入と、プラチナのパラジウム代替の増加によって、2021年の自動車のプラチナ需要は11%(8トン)増加しました。2022年については、自動車生産の増加、プラチナを使用する排ガス後処理システムに適している重機のシェアの上昇、プラチナのパラジウム代替の継続により、自動車需要は19%(16トン)増加し、2018年以来初めて300万オンスを超えます。

工業セクターでは、2021年第4四半期(17%、3トン)、2021年通期(27%、17トン)のいずれも順調に需要が増加しました。2022年については、2021年の需要を過去最高水準に押し上げたガラス、化学、石油の各セクターにおける工場拡張の完了により、工場需要は15%(12トン)減少します。ただし、2022年の主な需要成長は石油(6%、0.4トン)、医療(1%、0.1トン)、その他工業(6%、0.8トン)であると予想されています。

2021年の宝飾品需要は5%(3トン)増加しました。欧州(32%、2トン)北米(48%、4 トン)、インド(77%、1トン)市場で大幅に増加し、中国(15%、4トン)および日本(6%、0.6トン)の低成長を補う格好となりました。日本における良好な回復とインドの堅実な成長は、2022年の全体的な成長1%(0.8トン)をけん引すると予想されています。

過去最高水準を付けた投資需要は落ち着く

2年間急成長してきたETF投資需要は2021年に減少しました(7トン)。昨年の大半で見られたように、記録的な配当利回りが期待されるプラチナ鉱山株式にファンドの一部がシフトしたことが一因となり、 ETF保有高は減少しました。さらに、下期のETFからの資金流失は、テーパリングの議論や米国連邦準備制度理事会(FRB)のタカ派シグナルも原因となっていました。欧州のETF投資需要は引き続き増加しました。全体として、バーやコインに対する投資家の関心は旺盛で、2021年第4四半期は58%(1トン)増加しました。ただし、通期の合計は、2020年に過去最高となった水準から43%(8トン)減少しました。バーおよびコインに対する需要は、今年29%(3トン)増加すると予想されています。

下期に投資資金が流出したため、2020年の記録的な需要48トン増に対し、2021年通期の投資需要は1トンの純減となりました。2019年、2020年と異例のETF需要が続いた後、2021年の資金流失にもかかわらず、2022年のETF保有高は2トン純増が予想されています。

中国による「過剰」輸入が地金市場の逼迫を示唆

2021年の余剰にもかかわらず、プラチナのスポット市場は逼迫(ひっぱく)した状態が続きました。EFPがプレミアムからディスカウントに変わったため、2021年にニューヨーク証券取引所の認定在庫が減少しました。こうした資金流出の一部は、中国による輸入が例外的に高水準となったため、スポット市場におけるプラチナの不足を理由とするEFPのディスカウントによるものでした。中国による未精製プラチナ輸入だけでも86トンになりました。これは、既に高水準になっていた2020年の対比で45%増、2016年から2019年にかけての年平均フローの倍以上となりました。重要なのは、中国によるプラチナの純輸入は、目に見える需要ニーズを超えており、この「過剰」輸入は2021年の余剰38トンを完全に吸収するのに十分であるということです。現物市場の逼迫の継続と、ニューヨーク証券取引所在庫の減少は、2021年の主なトレンドが2022年も継続することを示唆しています。

ワールド・プラチナ・インベストメント・カウンシルのPaul Wilson(ポール・ウィルソン)CEOは以下のように述べています。

「2021年の世界経済の成長は予想外に上振れし、2022年も好調を持続すると予想されています。IMF(国際通貨基金)は成長率を4.4%と予想しています。ロシアによるウクライナ侵攻については、現時点では影響を予測することは困難です。ただし、ロシアからのパラジウムの供給が停止する早期の兆候があり、プラチナ需要が増加する可能性があります。」

「中国によるプラチナ輸入が極めて高水準であるため、本来の市場の姿がわかりにくくなっていますが、これを織り込むべきです。2021年の中国によるプラチナ輸入は、特定された需要よりも多く、世界の年間余剰分をすべて吸収するのに十分でした。重要なことは、私たちの予測における需要の定義には、地金およびコイン、ETF、取引所在庫以外の投機的なポジションを含まないことです。従って、中国によるこの「過剰」在庫は私たちが公表する需要、ひいては2021年余剰に含まれていません。中国では旅行が制限されているため、過剰輸入に対する詳細な知見には限りがありますが、2022年には投機的なポジションと他の需要セグメントの割合、特に割合が高まっている重機に関連する需要の詳細がわかるようになると考えています。」

「グリーン水素の役割は、脱炭素化への道筋の一部として広く受け入れられるようになりました。これはグリーン水素を作る電解装置と、水素燃料電池の両方で使用されているプラチナにとって好材料です。世界的なネットゼロの目標を達成するにあたり、プラチナの戦略的に重要な役割についての投資家の認識はますます深まっています。さらに、欧州のガス輸入削減におけるグリーン水素の役割は、電解装置建設の戦略的な加速を推進する可能性があります。プラチナはこのことから直接恩恵を受けるだけでなく、燃料電池車(FCEV)の広範かつ商業的な採用に必要なインフラをサポートします。」

注記:

1.** 2018年12月31日現在の地上在庫3,650 koz(Metals Focus)

2.† ノンロード自動車需要は自動車触媒需要に含まれます

メディア関連のご要望は、Elephant Communicationsにお問い合わせください。

Guy Bellamy / Jim Follett / Charlotte Raisbeck

wpic@elephantcommunications.co.uk

以上です。

編集者への注記:

『Platinum Quarterly』について

『Platinum Quarterly』は世界のプラチナ市場を四半期ごとに分析するもので、独立した立場で実施され無料で提供される業界初のレポートです。『Platinum Quarterly』は、ワールド・プラチナ・インベストメント・カウンシルの刊行物です。白金族金属市場の権威ある独立機関であるMetal Focusへの委託により実施された調査と詳細な分析に主に基づいて作成されています。

World Platinum Investment Council(ワールド・プラチナ・インベストメント・カウンシル)について

World Platinum Investment Council Ltd. (WPIC、ワールド・プラチナ・インベストメント・カウンシル)は、現物プラチナ投資に関する世界市場の権威として、客観的で信頼できるプラチナ市場情報に対する 、投資者の方々の強いご要望を受けて設立されました 。WPICの使命は、行動可能な見識と目標を定めた商品開発を通じて、現物プラチナに対する世界の投資需要を喚起することにあります。WPICは、南アフリカの主要プラチナ生産者により2014年に創設されました。WPICの加盟会社は、Anglo American Platinum(アングロ・アメリカン・プラチナ)、Impala Platinum(インパラ・プラチナム)、Northam Platinum(ノーザム・プラチナ)、Royal Bafokeng Platinum(ロイヤル・バフォケン・プラチナ )、Sedibelo Platinum (セディベロプラチナ)、Tharisaです。

詳細は、ウェブサイトをご覧ください。

WPIC事務局住所:World Platinum Investment Council, Foxglove House, 166 Piccadilly, London, W1J 9EF

Metals Focusについて

Metals Focusは、世界の大手貴金属コンサルティング会社の1つで、世界の金、銀、プラチナ、パラジウム市場に特化し、調査、定期レポートの発行、予測、個別のコンサルティング業務を行っています。Metals Focusチームは8つの法域に分散し、世界中に多数の情報源を有しています。これを生かし、Metals Focusは、貴金属市場に関する世界レベルの統計、分析、予測を提供することに専心しています。

詳細情報は、ウェブサイトをご覧ください。

プラチナについて

プラチナは世界で最も希少な金属の1つで、独特の品質を持つため、さまざまな需要分野において高く評価されています。プラチナ特有の物性および触媒活性は、工業利用においてその価値を確立しました。同時に、貴金属としての独特な特質のため、高級宝飾品にも使用されています。

プラチナには、主に鉱山での生産とリサイクルの2つの供給源があります。後者は使用済み自動車触媒と宝飾品のリサイクルによるものが主流です。過去5年間の年間プラチナ総供給量(精製済みオンス )の73~76%は、鉱山で生産されたものです。

世界のプラチナ需要は堅調で、ますます多様化しています。プラチナ需要の4大主要分野は、自動車、工業、宝飾、投資です。

自動車触媒における過去5年間のプラチナ需要は、総需要量の31%から42%の間を推移しています。自動車以外の工業分野でのプラチナの多様な使用は、世界総需要量の28%となっています(過去5年間の平均)。同様に、宝飾品におけるグローバルな年間総需要は、平均で、プラチナ総需要の28%を占めています。投資はプラチナ需要の中で最も変動が大きく、過去5年間は総需要の▲1%から20%を占めています(投資家が保有する未公表の保有残高の変動を除く)。

免責事項

World Platinum Investment CouncilおよびMetal Focusのいずれも、投資に関する助言を提供するための規制機関による許可を受けていません。本書のいかなる部分も、投資に関する助言、証券もしくは金融商品の販売の提案または購入の助言を意図するものではなく、そのように解釈されるべきでもありません。投資を行う前に必ず適切な専門家による助言を受けてください。詳細については、ウェブサイトをご覧ください。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。