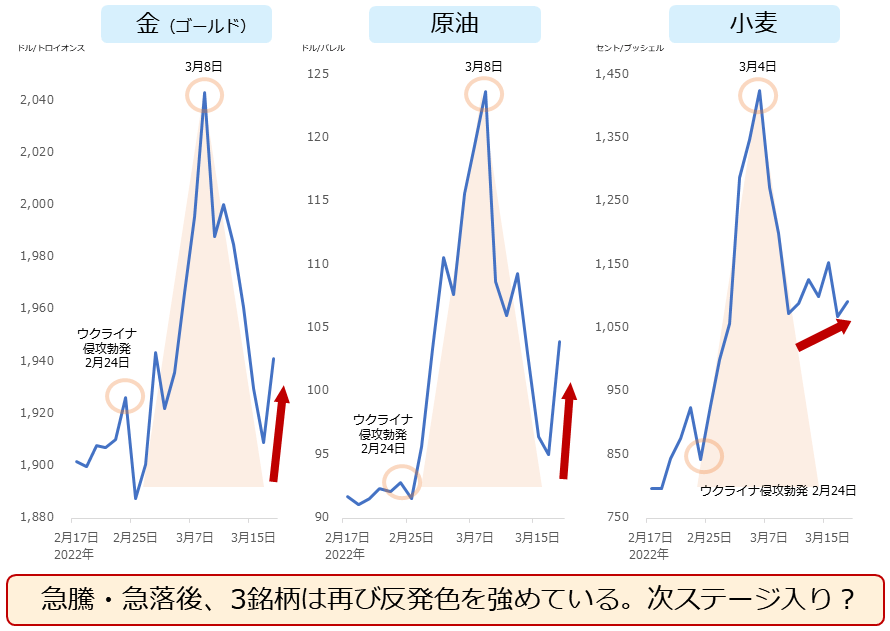

ウクライナ危機は次のステージに入った

足元、金(ゴールド)、原油、小麦の価格が、再び反発し始めています。

相場用語の一つ「いってこい」は、価格が上昇し、その後下落した場合において、上昇直前の価格水準と下落直後の価格水準が同じことを指します。いって(上昇して)、きた(元の水準まで下落した)、ということです(下落→上昇の逆のケースもしかり)。

金(ゴールド)は3月3週目の半ばまで、「いってこい」の状況にありました。一時は急騰して2,000ドルを超えたものの、ウクライナ侵攻直前の水準まで下落しました。原油も同様に、一時、130ドルを超え13年半ぶりの高値に達しましたが、急騰前の水準まで下落しました。

こうした動きにより、以下の図のとおり、金(ゴールド)と原油相場のグラフは、美しい「二等辺三角形」を描きました。底辺の長さ(営業日数)は15日間(侵攻勃発日の2月24日と3月16日)で、頂点から下ろした垂線と底辺との交点は3月8日前後です。

しかし足元、再び、反発色を強めています。ロシアの一部地域への禁輸報道により急騰前の水準まで下落しなかった小麦も、反発色を強めています。「ウクライナ危機」が、新しいステージに入ったことを予感させる、値動きになっています。

図:ウクライナ侵攻後の金・原油・小麦の価格推移 (目盛の比は同一でない)

金(ゴールド):長期視点の4つの上昇要因が浮上

ロシア軍はウクライナから撤退していません。軍事侵攻によって壊れたものの多くは修繕されていません。西側諸国(=西側)の制裁は撤回されておらず、ロシアでのビジネスから手を引いた主要企業は再参入していません。

そして、西側の善良な市民の多くは、今もロシアの蛮行を批判し続けています。足元の金(ゴールド)価格の反発は、まだまだウクライナを取り巻く環境に懸念が多いことを示唆していると言えるでしょう。

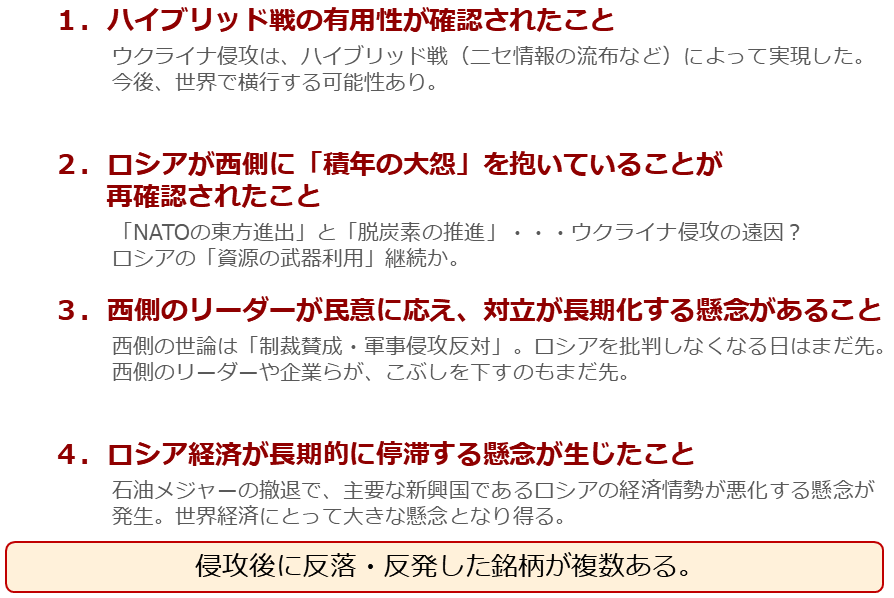

足元の懸念もさることながら、ロシアのウクライナへの軍事侵攻開始は、少なくとも4つの、長期的に存在し得る不安要素を顕在化させた可能性があると、筆者はみています。長期的にみれば、状況の悪化がはじまった可能性があるわけです。

ハイブリッド戦の有用性

顕在化した可能性がある不安要素の1つ目は「ハイブリッド戦の有用性が確認されたこと」です。2月23日の軍事侵攻前日までの数カ月間、ロシアは情報を巧みに操作するなど、ハイブリッド戦を駆使して西側を欺きつつ、準備を進め、ウクライナ侵攻を実現させました。

「台湾有事」という言葉を聞くようになって久しいですが、台湾でもハイブリッド戦が横行しているとの指摘があります。ハイブリッド戦は、非軍事的な現状変更の手法(サイバー攻撃、ニセ情報の流布、国籍を隠した工作員の暗躍など)を複数、同時進行させる戦法のことで、こうした戦法は今後、世界で横行する可能性があります。

以前の「金(ゴールド)相場の超長期上昇要因が、ウクライナ危機で露わに」でハイブリッド戦の詳細を述べています。

ロシアが抱く「積年の大怨」

2つ目は「ロシアが西側に「積年の大怨」を抱いていることが再確認されたこと」です。「NATOの東方進出」と「脱炭素の推進」という西側が作った潮流は、ロシアを長年苦しめ続けてきました(筆者はこの点は今回のウクライナ侵攻の遠因だと考えています)。

西側が、ロシアに対して遠巻きに軍事的圧力を強めたり、主要な外貨獲得手段であると同時にロシアを主要国たらしめる化石燃料を否定する動きを強めたりしたため、ロシアは西側に「積年の大怨」を抱いている可能性があります。西側にとって重要案件ゆえ、これらの潮流が撤回される可能性は低く、ロシアの「積年の大怨」が消える可能性も低いと言えるでしょう。

ロシアのような資源を持つ国は、「出さない」ことをほのめかし、資源を持たざる国を揺さぶることができます。資源価格上昇やインフレは、経済・金融的な側面から、供給減少懸念は心理的な側面から、持たざる国を揺さぶることができます。ロシアは「積年の大怨」が晴れるまで、資源の武器利用をやめない可能性があります。

対立を支える西側の民意

3つ目は「西側のリーダーが民意に応え、対立が長期化する懸念があること」です。軍事侵攻後、西側は各種制裁を発動し(ロシアを銀行決済システムから排除、ロシア産エネルギーの不買を開始など)、複数の石油メジャーはロシアにおけるエネルギー事業からの撤退を示唆しました。

こうした排除・不買・撤退は、西側の善良な市民の意向(民意)が促した行為でもあります。足元の西側の世論の風向きが強い「制裁賛成・軍事侵攻反対」であることを、複数のメディアが報じています。巨大に膨れ上がった民意にあらがうことができる権力者は少ないでしょう。

連日のようにウクライナ国内の模様が報じられ、今、西側の民意はそれに同情を示しています。こうした状況では、西側の善良な市民の多くがロシアを批判しなくなる日は、まだまだ先、と言えるでしょう。すなわち、西側のリーダーや企業らが、こぶしを下ろすのもまだまだ先、ということになります。

ロシア経済の長期悪化懸念

最後の4つ目は「ロシア経済が長期的に停滞する懸念が生じたこと」です。先述のとおり、複数の石油メジャーはロシアでの事業から撤退を示唆しています。撤退は、ロシアのエネルギー産業の縮小、引いてはロシアの国力の低下に結びつく可能性があります。主要な新興国の一つとされるロシアの経済情勢の悪化は、世界経済にとって大きな懸念になり得ます。

また、メジャーが撤退した後、宙に浮いた権益を新たに取得する国や企業はあるのでしょうか。少なくとも西側や西側の企業が取得することは考えにくいでしょう。仮に中国が取得した場合、世界全体として、エネルギー安全保障上の懸念がさらに強まる可能性があります。

図:ウクライナ危機起因の長期視点の不安拡大要因

以上4つの長期視点の不安要素は、まさにこの数週間で顕在化したと言えます。不安要素は束になり「有事のムード」を醸成します。有事のムードは「資金の逃避先需要」を増やし、金(ゴールド)相場を上昇に導く要因になり得ます。

金相場はこの3週間で「いってきた」わけですが、今後、長期視点で、4つの上昇要因が堅調推移させた場合、金相場は「いって」「こない」(上昇し、下落しない)状態になるかもしれません。「ウクライナ情勢2.0」における、足元の反発はその前触れなのかもしれません。

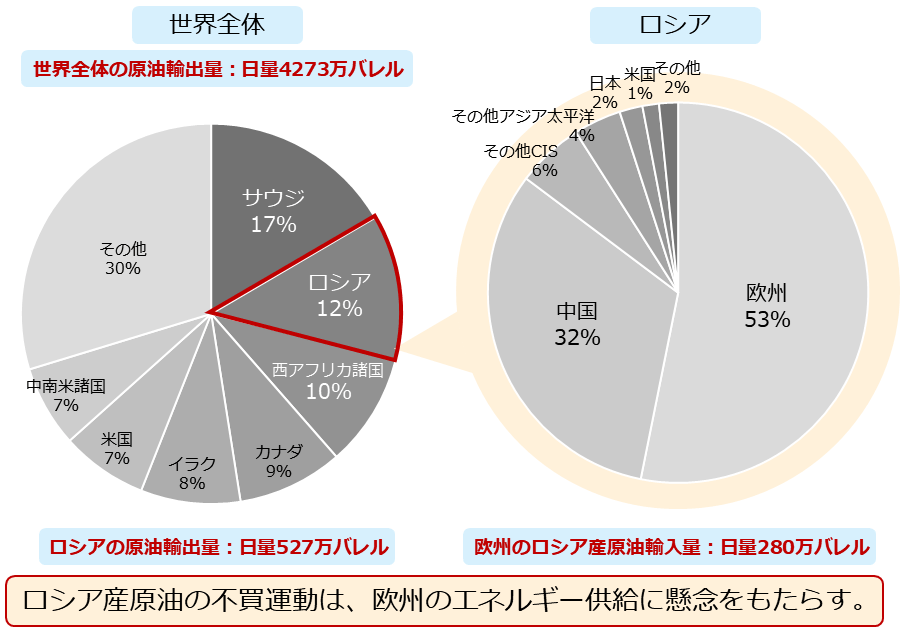

原油:ロシア分を補うことは難しい

ここからは、原油について書きます。目下、米国と欧州の一部の国が、ロシア産の原油を買わないことを明言しています。米国はすでに輸入を停止し、英国は年末までに段階的に停止するとしています。

以下の図のとおり、ロシアは世界の原油輸出シェア2位です。ロシア産の原油の半分以上が、欧州向けです。欧州の次に中国(欧州+中国でおよそ8割)、ロシアに対して強固な姿勢で制裁を科している米国は1%です。

図:世界の原油輸出シェア(2020年 数量ベース)

仮に、西側の制裁が世界に完全に浸透し、ロシア産原油が世界の市場から消えた場合、現在ロシアから原油を輸入している国々は、合計日量527万バレルもの原油を新たに調達しなければなりません。これは1年間に換算すると19億2,355万バレルに相当します。欧州分はその53%にあたる10億2,253万バレル(日量280万バレル)です。

例えば、現在米国が有する原油在庫は、商業在庫4億1,620万バレル、戦略備蓄5億7,770万バレルを足した、9億9,392万バレルです(EIA(米エネルギー情報局)のデータより 2022年2月時点)。仮に米国が原油在庫を全て欧州に放出した場合、約1年間、欧州はロシア産を全く買わなくても、持ちこたえられる計算です。

とはいえ、油種の違いもさることながら、米国がすべての原油在庫を放出することは考えにくいでしょう。やはり、日量527万バレル、少なくても欧州分(日量280万バレル)に相当する量の増産が必要でしょう。

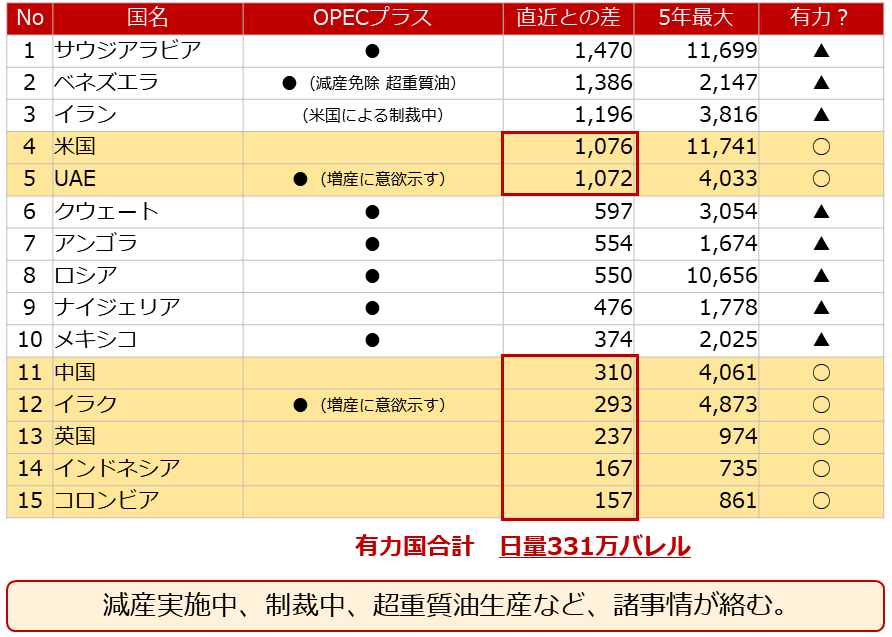

以下は主要産油国の過去5年における最大生産量(月間ベース)と、直近(2022年2月)の原油生産量の差(現実的な増産余力)です。主要産油国が直近で行った最も大規模な生産を行うことで、ロシア産原油の不足分を補うことができるかを、調べました。

図:現実的な増産余力(直近5年間最大生産量ー直近生産量) 単位:千バレル/日量

減産実施国(組織のルール上、生産量を自由に増加させにくい国)、制裁を受けている国(自らの意思で生産量を増やせない国)、超重質油を生産する国(精製時にコストが多めにかかり、現実的な代替になりにくい国)を除いた、有力国7カ国の現実的な増産余力は日量331万バレルでした。

この量ではロシア分全量(日量527万バレル)を補うことはできません。欧州分のみ(日量280万バレル)であれば補うことは可能です。OPECプラスが追加の増産をしない理由については以前の「ウクライナ危機は「現実的悲観」へ?原油反落、金上昇」をご参照ください。

ロシアの原油生産量の規模は大きく、それを在庫の取り崩しや増産で補うことは、難しいと筆者は考えます。米国のシェールオイルに期待が集まっていますが、上図は、主要メディアで報じられた日量100万バレル増産を加味しています。

新しいウクライナ情勢のステージ「ウクライナ情勢2.0」では、ロシアの不足分を補えないかもしれない、という懸念が、原油価格を押し上げる場面が散見される可能性があります。足元の原油価格再反発もその一端である可能性があります。

小麦:ロシア・ウクライナ分を補うことは難しい

ここからは、小麦について書きます。目下、ロシアはユーラシア連合(アルメニア、カザフスタン、キルギス、ベラルーシ。ロシアも含まれる)に対して小麦の輸出を停止しています(6月30日まで)。また、ウクライナ国内では情勢悪化のため今年度の作付けがままならない懸念が生じています。

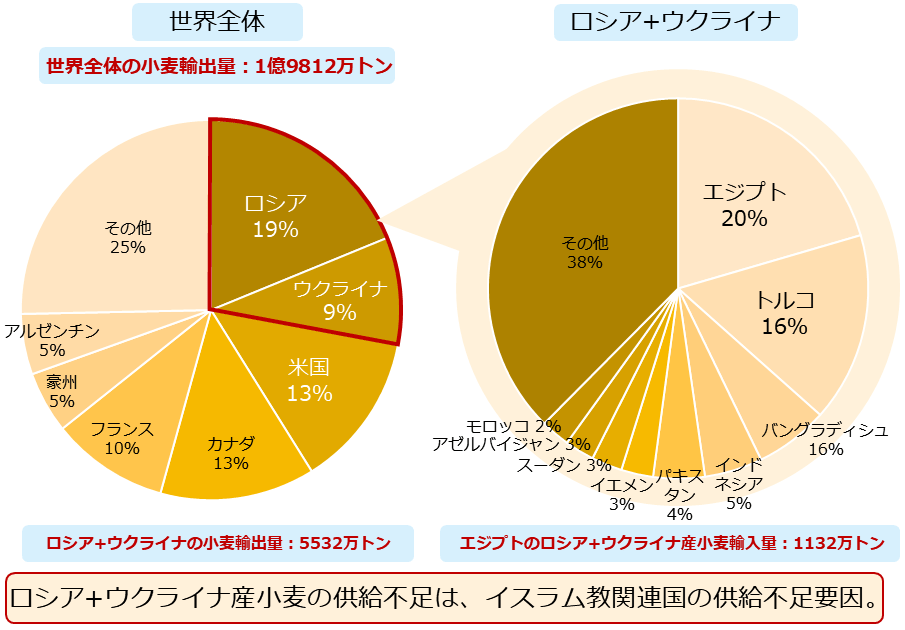

以下の図のとおり、ロシアとウクライナの世界全体に占める小麦の輸出シェアは合わせて28%です。ウクライナとロシア産の小麦の20%がエジプト、16%がトルコ向けです。その他、世界各地のイスラム教と関わりが深い国々へ輸出されていることがわかります(小麦粉はハラール認証製品)。

図:世界の小麦輸出シェア(2020年 数量ベース)

仮に、ロシアとウクライナからの小麦の供給が途絶した場合、現在ロシアとウクライナから小麦を輸入している国々は、合計5,532万トン(年間)もの小麦を新たに調達しなければなりません。

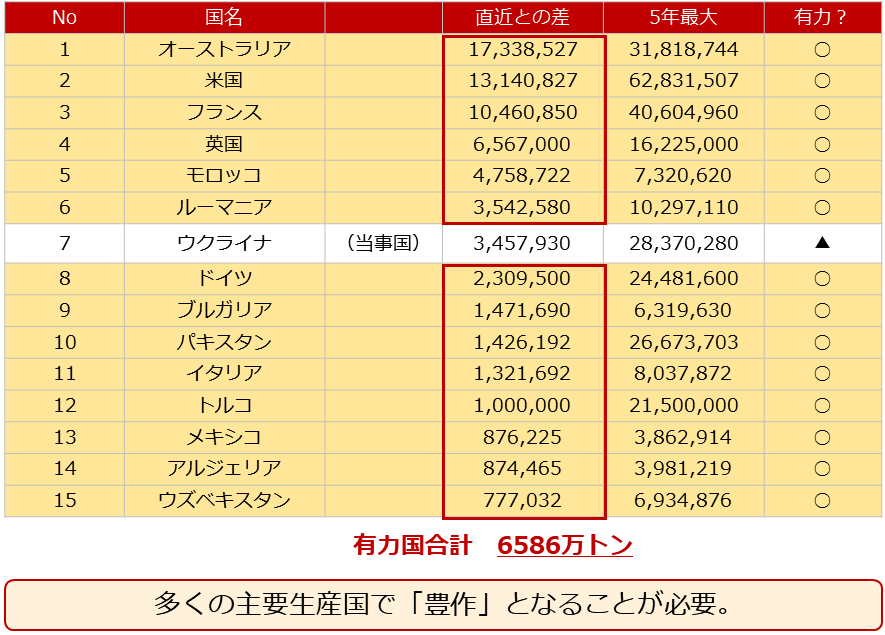

以下は主要小麦生産国の直近5年における最大生産量(年間ベース)と、直近(2020年)の小麦生産量の差(現実的な増産余力)です。主要生産国が直近で行った最も大規模な生産を行うことで、ロシアとウクライナ産小麦の不足分を補うことができるかを、調べました。

図:現実的な増産余力(直近5年間最大生産量ー直近生産量) 単位:トン

仮に、有力国の生産量が直近5年間の最大になった場合、ロシアとウクライナ分全量(5,532万トン)を補うことができる計算になります。とはいえ、「いずれの国も大豊作となること」が大前提です。

ロシアとウクライナの不足分を補えるかは作柄次第(大豊作頼み)、という不安定さがあり、新しいウクライナ情勢のステージ「ウクライナ情勢2.0」では、こうした不安定さが小麦価格を押し上げる場面が散見される可能性があります。足元の小麦価格再反発もその一端である可能性があります。

今回は、ウクライナ情勢の変遷と、金(ゴールド)、原油、小麦市場に注目しました。

[参考]貴金属関連の具体的な投資商品例

純金積立・スポット購入

国内ETF/ETN

1326 SPDRゴールド・シェア

1328 金価格連動型上場投資信託

1540 純金上場信託(現物国内保管型)

2036 NEXT NOTES 日経・TOCOM金ダブル・ブルETN

2037 NEXT NOTES 日経・TOCOM金ベアETN

海外ETF

GLDM SPDRゴールド・ミニシェアーズ・トラスト

IAU iシェアーズ・ゴールド・トラスト

GDX ヴァンエック・ベクトル・金鉱株ETF

投資信託

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジなし)

三菱UFJ純金ファンド

外国株

ABX Barrick Gold:バリック・ゴールド

AU AngloGold:アングロゴールド・アシャンティ

AEM Agnico Eagle Mines:アグニコ・イーグル・マインズ

FNV フランコ・ネバダ

GFI Gold Fields:ゴールド・フィールズ

国内商品先物

金・金ミニ・金スポット・白金・白金ミニ・白金スポット・銀・パラジウム

海外商品先物

[参考]コモディティ関連の具体的な投資商品例

投資信託

DWSコモディティ戦略ファンド(年1回決算型)Aコース(為替ヘッジあり)

DWSコモディティ戦略ファンド(年1回決算型)Bコース(為替ヘッジなし)

外国株

インベスコDB コモディティ・インデックス・トラッキング・ファンド(DBC)

iPathブルームバーグ・コモディティ指数トータルリターンETN(DJP)

iシェアーズ S&P GSCI コモディティ・インデックス・トラスト(GSG)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。