FOMCの結果は、市場予想通り:0.25%の利上げ実施

米国の中央銀行であるFRB(連邦準備制度理事会)は16日(日本時間17日午前3時)、事前に示唆していた通り、0.25%の利上げを発表しました。2020年3月より続けていたゼロ金利が終了、FF(フェデラルファンド)金利の誘導目標を0.00~0.25%(中心0.125%)から0.25~0.50%(中心0.375%)へ引き上げました。

0.25%の利上げを9人の投票メンバーのうち、8人の賛成で決めました。セントルイス連銀のブラード総裁が反対、利上げ幅を0.5%とすべきと主張しました。

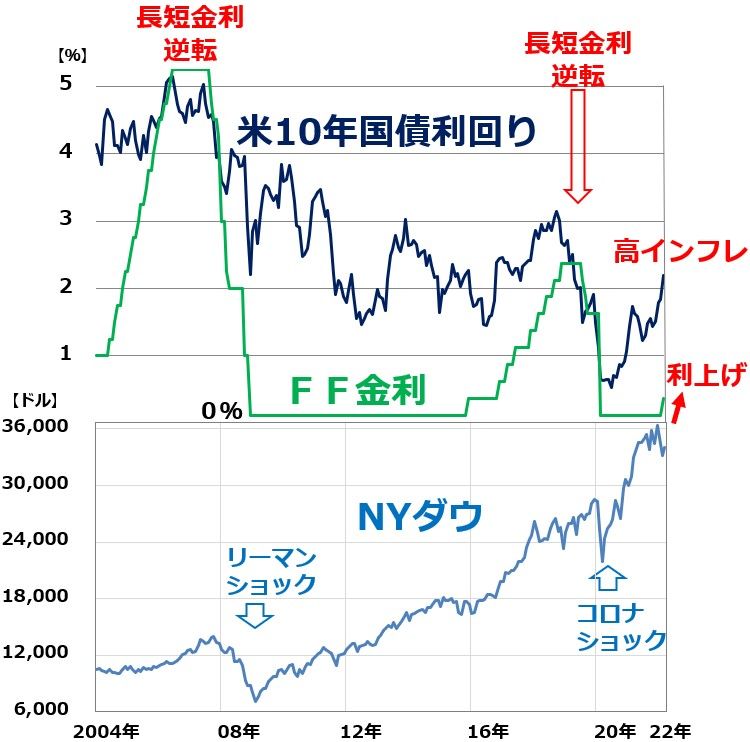

米FF金利、長期金利、NYダウ推移:2004年1月~2022年3月(16日)

利上げは予想通りで、サプライズ(驚き)はありません。市場の注目点は、今後の利上げのペースと量的引き締めの時期に移っていました。今後の金融政策について、パウエルFRB議長は会見で以下2点、示唆しました。

【1】年内の利上げはあと6回、今回の利上げを含めて合計7回

今回を含め、2022年のFOMC(連邦公開市場委員会)は7回予定されています。毎回連続0.25%利上げしていくことが示唆され、FOMCメンバーの予測(中央値)では、FF金利の誘導水準は2022年末に、1.75~2.00%(中央値は1.875%)となる見通しが示されました。

【2】5月にも量的引き締め

利上げとともに、5月にもFRBの保有資産の縮小(量的引き締め)を開始する可能性を示唆しました。

FOMC結果を受けて、米国株は大幅上昇

FOMCの結果は、ほぼ事前予想通りでサプライズはありませんが、イベント通過で米国株は大幅に上昇。16日のNYダウ(ダウ工業株30種平均)は1.5%、ナスダック総合指数は3.8%の大幅高でした。

インフレが2月に7.9%と40年ぶりの高さに上昇したことへの懸念はあるものの、米景気は好調を保つ見通しで、利上げは0.25%ずつと斬新的に進められる見通しとなったことが好感されました。

また、一時1バレル130ドルまで高騰していたWTI原油先物(期近)が、足元95ドル台まで急反落していることも、安心感につながりました。為替市場ではドル高が進み、一時1ドル119円がつきました。その後118円台で推移しています。

過去の経験則では、米景気が過熱から失速に向かい、米国株が本格的な調整に入るのは、米長短金利が逆転してからです。リーマンショック前の2006~2007年、コロナショック前の2018年に見られたことです。

16日の米長期(10年)金利は、政策発表後に一時2.24%まで上昇しました。その後、2.2%前後で推移しています。FF金利(中央値で0.375%)とのスプレッドはまだ大きく、過去の経験則では米国株が本格的な調整に入るシグナルはありません。

米国株の上昇には、ウクライナでの停戦協議で進展が見られる期待も含まれており、ウクライナ情勢次第でまた反落する可能性はあります。それでも、米国株調整の主因となっていた利上げピッチについて、一定の示唆があったことが、安心感となって16日の米国株は大幅上昇となりました。

日本株にも買い戻しが入る可能性

日経平均株価は、米インフレ&ウクライナ・ショックを受けて、外国人投資家の売りによって急落してきました。ウクライナ情勢の先行きについては予断を許しませんが、とりあえず、イベントを無事通過したことを受けて、買い戻しが入ると見られます。短期的な急落・急騰をまだ繰り返す可能性があるものの、底入れの時期が近付いていると判断しています。

日本株は割安で、長期的に良い買い場となっているとの見通しは継続します。ウクライナ情勢・世界景気の先行きにまだ不透明要因がありますが、時間分散しながら、割安な日本株を買い増ししていくことが長期的な資産形成に寄与するとの見方を継続します。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。