はじめに

今回のアンケート調査は2022年2月28日(月)~3月2日(水)の期間で行われました。

2月末の日経平均株価は2万6,526円で取引を終え、月足ベースで2カ月連続の下落となりました。前月末終値(2万7,001円)からの下げ幅は475円とあまり大きくなかったものの、節目の2万7,000円台を割り込んだほか、月間の値幅(高値と安値の差)は2,100円を超えていて、値動きは荒かったと言えます。

あらためて月間の値動きを振り返ってみると、急ピッチな米金融政策の正常化に対する警戒を先取りした下落が一服しつつある中、月初からの株価は注目の米企業(アップルやマイクロソフト、アルファベットなど)の決算を好感する格好で戻りをうかがう展開となりました。

ただし、米金融政策への懸念は根強く、上値が伸ばせなかったほか、ウクライナ情勢の緊迫化による地政学リスクの高まりによって、相場のムードが不安定となり、とりわけ月末にかけては、ロシア軍のウクライナ侵攻が始まってしまったことを受けて日経平均は一時2万6,000円台を下回る場面が見られるなど、軟調な展開が目立つようになりました。

このような中で行われた今回のアンケートは4,500名を超える個人投資家からの回答を頂きました。日経平均の見通しDIについては、前回調査より改善したものの、株安見通しの優勢が続いているほか、米ドル/円のDIについても、にわかに高まったリスクオフムードの影響もあって、2021年1月以来の円高見通しに転じる結果となりました。

次回もぜひ、本アンケートにご協力をお願いいたします。

日経平均の見通し

「リスクオフムードの中、DIは低迷続く」

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

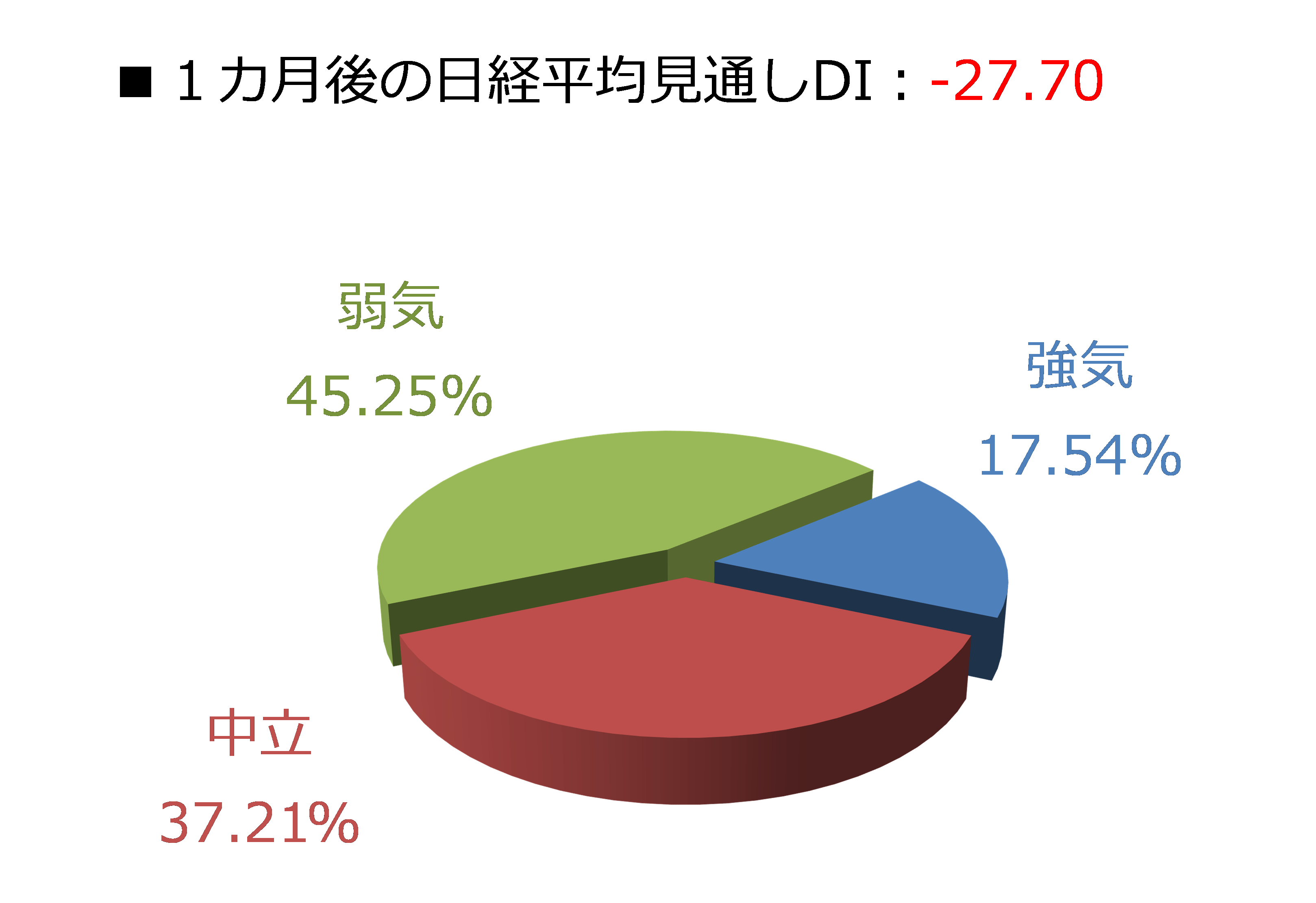

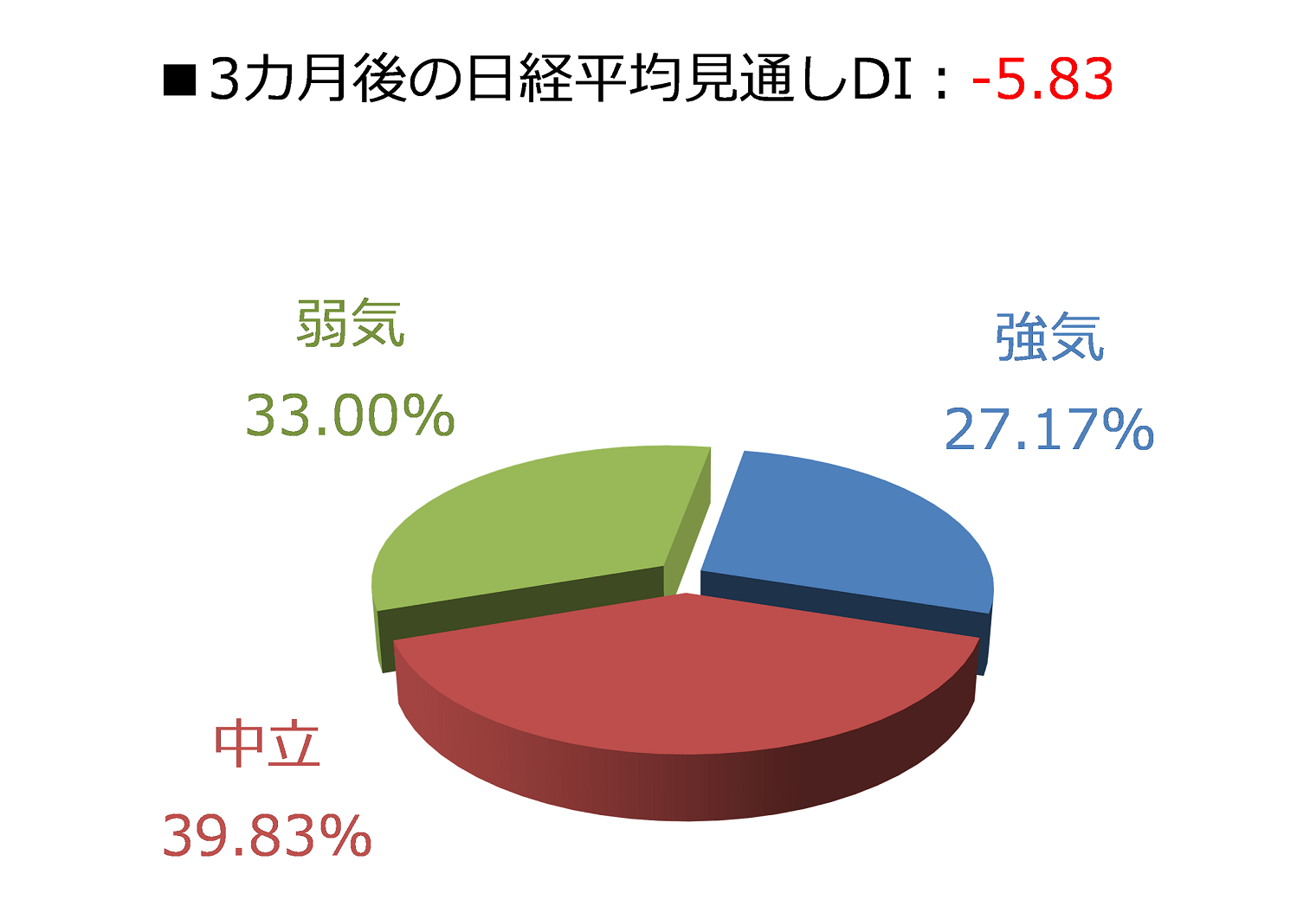

今回調査における日経平均見通しDIの結果ですが、1カ月先がマイナス27.70、3カ月先はマイナス5.83となりました。前回調査の結果がそれぞれマイナス33.55、マイナス16.59でしたので、DIの値自体はともに改善した格好ですが、株安見通しは依然として優勢である状況が続いていると言えそうです。

回答の内訳グラフを見ても、1カ月先については弱気派が45%を超えており、割合がいちばん大きく、目先の株安が意識されていると思われるほか、3カ月先の弱気派についても33%となっていて、中立派(39.83%)とあわせると、中期的な株価の先高感も乏しい印象となっています。

さらに、今回の調査期間(2月28日~3月2日)の日経平均は、ロシアとウクライナによる停戦協議への期待感もあって、やや値を戻していたタイミングだったことを踏まえると、実際の見通しはもっと悪くなっていたことも考えられます。

3月相場に入ってからも、ウクライナ情勢は株式市場に影を落とし続けています。

今回の調査期間中の値動きが示したように、停戦協議や緊張緩和期待で株価が反発する場面も想定されますが、一時停戦などの「とりあえず」的な状況改善は好材料として長続きしにくい可能性には注意が必要かもしれません。

確かに、一時停戦などによって人命が奪われることが回避されること自体は望ましいのですが、同時に「武力侵攻による主権独立国家への干渉を認めた」事例を残すことも意味します。

ロシアが次の行動に出る懸念が燻(くすぶ)るほか、アジアなど他地域へ同様の火種が拡散されることにつながりかねず、戦術的な安全保障の判断や経済利害関係だけで安易に妥協することは中長期的に多くの問題を残すことになります。

ウクライナをめぐる出来事は、これまでNATO(北大西洋条約機構)に非加盟だった国が加盟を検討し始めたり、日本国内でも安全保障の在り方を根本から見直すべきという議論が浮上したり、企業活動についても、サプライチェーンや資源の確保、取引先の選定などの戦略を練り直す必要が出てきているように、世界のパワーバランスの転換点に差し掛かっている可能性があります。

また、最近までのインフレ警戒は、急ピッチな米金融政策の正常化の影響という視点が中心でしたが、地政学的リスクの高まりによって、事態の長期化がもたらす資源価格高騰へと移ってきているほか、さらに、ロシアへの警戒感が燻り続ける以上、経済制裁もすぐに解除されるとは限らず、インフレと景気後退の「合わせ技」によるスタグフレーションを織り込む動きとなれば、株価はさらに下がることも想定されます。

事態はいまだ流動的なため、しばらくは不安定な相場展開が続くと考えられます。時折、短期的な株価反発はあるかもしれませんが、中長期的な投資スタンスなのであれば、今が「買い場」とは言い切れない面があり、注意深く相場に臨む必要がありそうです。

楽天DI 2022年2月

楽天証券経済研究所 根岸 美知代

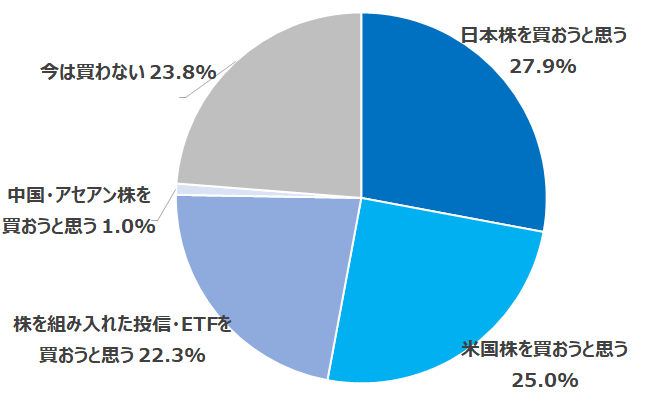

【今月の質問1】 今、株(日本株・米国株など)、または株を組み入れた投信(投資信託)・ETFを買おうと思いますか。

アンケートにお答えいただいた方のおよそ4分の3が、今、株または株を組み入れた投信(投資信託)・ETFを「買おうと思う」とのことでした。

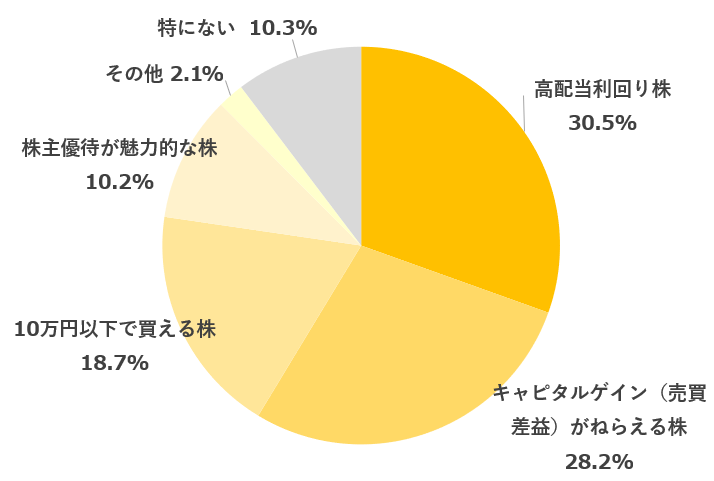

【今月の質問2】 今、株を買うとしたら、どんな株を買いますか。

今、株を買うとしたら、「高配当利回り株」が30.5%、「キャピタルゲイン(売買差益)がねらえる株」が28.2%、「10万円以下で買える株」18.7%、「株主優待が魅力的な株」10.2%でした。「その他」2.1%の内訳は、「女性役員の多い会社」、「安定した株」、「連続増配株」、「地元企業の株」などでした。

【今月の質問3】 おすすめの10万円以下で買える日本株があれば、銘柄名を一つだけ教えてください。

| 順位 | 銘柄コード | 銘柄名 | 件数 | 2022年3月9日終値 | |

|---|---|---|---|---|---|

| 1 | 8306 | 三菱UFJフィナンシャルグループ | 189 | 674.8円 | |

| 2 | 5020 | ENEOSホールディングス | 148 | 439.2円 | |

| 3 | 4755 | 楽天グループ | 72 | 880円 | |

| 4 | 9831 | ヤマダホールディングス | 60 | 374円 | |

| 5 | 6178 | 日本郵政 | 43 | 893.3円 | |

| 6 | 4902 | コニカミノルタ | 35 | 462円 | |

| 7 | 8410 | セブン銀行 | 23 | 245円 | |

| 8 | 8593 | 三菱HCキャピタル | 22 | 522円 | |

| 9 | 8308 | りそなホールディングス | 19 | 481.9円 | |

| 10 | 2931 | ユーグレナ | 17 | 738円 | |

| 11 | 4005 | 住友化学 | 14 | 493円 | |

| 11 | 7201 | 日産自動車 | 14 | 437.8円 | |

| 13 | 4188 | 三菱ケミカルホールディングス | 13 | 719.8円 | |

| 13 | 9501 | 東京電力ホールディングス | 13 | 332円 | |

| 15 | 4765 | モーニングスター | 12 | 572円 | |

| 15 | 1332 | 日本水産 | 12 | 499円 | |

| 17 | 3167 | TOKAIホールディングス | 11 | 871円 | |

| 17 | 4689 | Zホールディングス | 11 | 498.1円 | |

| 17 | 3632 | グリー | 11 | 942円 | |

| 17 | 8698 | マネックスグループ | 11 | 561円 | |

| 出所:楽天DIのデータより楽天証券経済研究所作成 | |||||

※上記はアンケート結果集計で、楽天証券の推奨ではありません。

「10万円以下で買える日本株」ベスト17位までです。先月行ったアンケート「配当利回りの良い日本株のおすすめ銘柄」ベスト20位までにランキングしている銘柄がいくつかありました。

今回もたくさんのご意見をいただきまして、ありがとうございました。

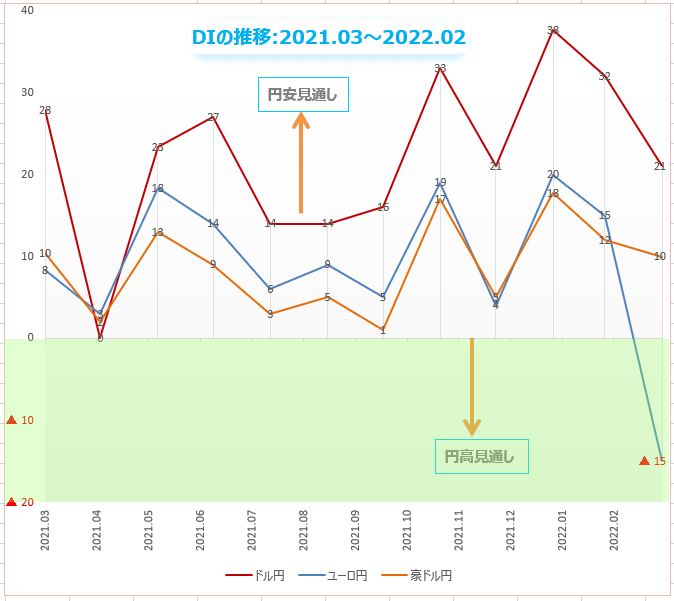

為替DI:3月のドル/円、個人投資家の予想は?

楽天証券FXディーリング部 荒地 潤

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円安」見通し、マイナスの時は「円高」見通しで、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示しています。

DIは「強さ」ではなく「多さ」を測ります。DIは円安や円高の「強さ」がどの程度なのかを示しているわけではありません。しかし、アンケートに個人投資家の相場観が正確に反映されているならば、DIの「多さ」は「強さ」に関係することになります。

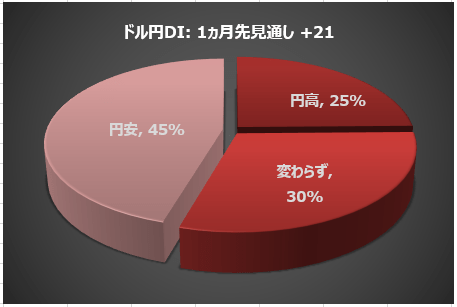

「3月のドル/円は、円安、円高のどちらへ動くと予想しますか?」

楽天証券が先月末に実施した相場アンケート調査によると、4,509人の個人投資家の45%(2,050人)が、今月のドル/円は「ドル高/円安」に動くと予想しています。2月に比べて円安見通しは6ポイント減りました。

「ドル安/円高」予想は全体の25%(1,116人)で、先月に比べて円高見通しは6ポイント増えました。30%(1,343人)は、「変わらず(わからない)」でした。

2022年2月ドル/円市況

2022年2月の終値は、1月末に比べて0.16円の円高でした。レンジは114.15円から116.34円で、値幅は2.19円(1月は2.88円)。

2月は115.10円からスタート。マーケットのテーマはオミクロン感染拡大からFRB(米連邦準備制度理事会)の金融政策へと移り、パウエルFRB議長は、1月に行われたFOMC(米連邦公開市場委員会)で、「現在の米国経済は、前回(2015年から2018年)の利上げサイクルの時よりも強い」との認識を示しました。「米経済成長はより速く、労働市場はより強く、インフレはより高く」ということです。

したがってFRB金融政策の「利上げスピードはより速く、より大きく。さらにバランスシート縮小はより早く」ということになります。マーケットではFOMCの3月利上げが当然であるばかりか、その幅は0.25%ではなく倍の0.5%になるとの思惑が広がりました。

日米の金利差拡大を理由に再び116円を目指したドル/円でしたが、FOMCメンバーによるマーケットの「過剰な先走り」に対するけん制発言に押し戻されて114.15円まで下落。これが2月の安値となりました。

10日に発表された米国の2月CPI(消費者物価指数)は、前年比+7.5%と大きく上昇しました。米国のインフレは落ち着くどころか、勢いが止まらない状況で、3月大幅利上げの見方が再び強まるなかで米長期金利が上昇。

一方日本では、長期金利の上昇を抑制する「指値オペ」を日本銀行が実施。異次元の超緩和政策を断固続ける姿勢を示したことも円安材料となって、116.34円まで上昇。1月4日につけた年初来高値(116.35円)にほぼ並ぶところまでいきましたが、追い越すことはできずに終わりました。

ウクライナ事変

2月後半からは地政学リスクが相場を支配することになりました。プーチン大統領のロシア軍は24日、ウクライナに軍事侵攻を開始。投資家のリスク回避姿勢が強まるなかで、114.40円まで円高に動きましたが2月の安値(114.15円)を更新することはありませんでした。

米国と欧州は2月26日、ウクライナに軍事侵攻したロシアに対する制裁措置として、ロシアの一部銀行をSWIFT(Society for Worldwide Interbank Financial Telecommunication,国際銀行間通信協会)から排除することを決定しました。

SWIFTは、送金情報を電子的に伝達するシステムで、200余りの国・地域の1万1,000社以上の金融機関などが参加する国際送金の標準手段。このシステムを利用できなくなると貿易決済などに重大な支障をきたし、ロシア経済は深刻なダメージを受けることになります。

バイデン米政権は28日、制裁の対象をさらに広げ、ロシア中央銀行がFRBやG7の中央銀行に持つドル資産を凍結すると発表。これによってロシアの外貨準備の80%以上が差し押さえられることになり、ロシア中銀はルーブル安を止めるための為替介入の手段を奪われます。ルーブル暴落はロシアのインフレ急上昇を招くため、ロシア経済にとってはさらなる打撃です。

なぜドル/円は円高にならないのか?

円は「セーフヘブン(安全資産)」通貨と呼ばれ、地政学リスクやそれに連動した株価の大幅下落で投資家が消極的になる、いわゆるリスクオフのマーケットではマネーの逃避先として円が買われることが多いです。

しかし、今回のウクライナ事変(宣戦布告なしの戦争状態)では、ドル/円は114円台後半にとどまっています。今年の相場水準的には「中立」、少なくとも「円高相場」ではない。なぜドル/円は円高にならないのでしょうか?

その理由のひとつは、ウクライナ戦争がエネルギー価格の高騰を引き起こしているからです。ロシアは世界の原油生産の約1割を占めますが、欧米の経済制裁によってロシアのエネルギー輸出が停滞する可能性が高くなっています。

NY原油先物は一時116ドルを超え、リーマン・ショック直後の2008年9月以来13年ぶりの高値をつけました。ちなみに当時のドル/円レートは現在よりも10円も円高の105円台なので、円貨ベースで比較すると当時よりも今はさらに原油高ということになります。

エネルギー輸入大国の日本は、石油購入のためのドルを手当てする必要性が高まるなかで輸入企業のドル買いが円高を食い止めていると考えられます。

もうひとつは米長期金利です。リスクオフで米10年債利回りが1.70%を割る場面もありましたが、FRBのハト派転向を期待するのは禁物です。インフレ問題がある限り、FRBの利上げ方針は変わりません。

FRB高官は、ウクライナ戦争を理由に利上げを見送る可能性はないと発言しています。地政学リスクに対峙(たいじ)する欧州のECB(欧州中央銀行)とFRBの金融政策のかい離にも注目です。

楽天DIでは、ドル/円の円安予想が多かった一方、ユーロ/円では円高(ユーロ安)予想が多く、地政学リスクから離れている豪ドルの見通しが中立だったのは、投資家がこのような背景を理解しているからだと思います。

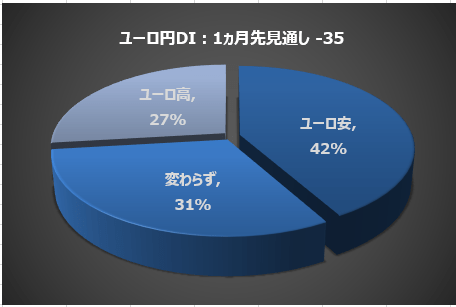

楽天証券が実施した相場アンケート調査によると、個人投資家の42%が3月のユーロ/円は「ユーロ安/円高」に動くと予想。ユーロ安見通しは、先月から25ポイント増えました。

ウクライナ戦争でユーロ安見通しを強めた投資家が増えました。

「ユーロ高/円安」予想は27%で、先月から6ポイント減りました。全体の31%は「変わらず(わからない)」でした。

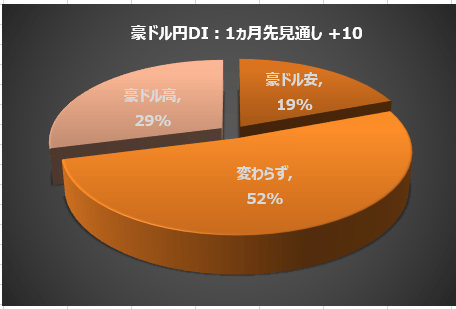

楽天証券が実施した相場アンケート調査によると、個人投資家の29%が3月の豪ドル/円は「豪ドル高/円安」に動くと予想。

豪ドル高見通しは、先月から1ポイント増えました。

「豪ドル安/円高」予想は19%で、先月から4ポイント増えました。

全体の52%は「変わらず(わからない)」でした。

ユーロ/円に比べると、豪ドル/円の見通しには、ウクライナの地政学リスクの影響はほとんどありません。

今後、投資してみたい金融商品・国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

今回は、毎月実施している質問「今後投資してみたい金融商品」で、「外国株式」「投資信託」「ETF」を選択した人の割合に注目します。

質問「今後、投資してみたい金融商品」は複数選択可で、選択肢は、国内株式、外国株式、投資信託、ETF、REIT、国内債券、海外債券、FX(外国為替証拠金取引)、金やプラチナ地金、原油先物、その他の商品先物、金先物取引、特になしの13個です。

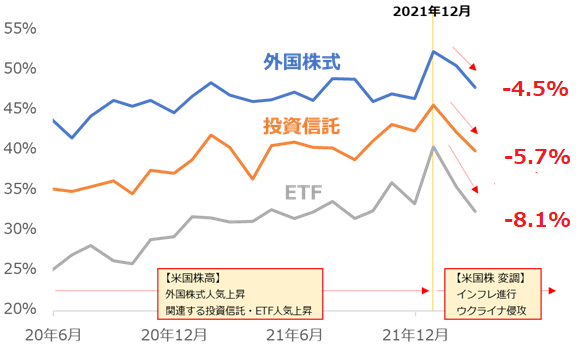

図:「外国株式」「投資信託」「ETF」を選択した人の割合

2021年12月まで、米国の主要株価指数が長期的な上昇傾向にあったことを背景に、「外国株式」はもとより、同指数に連動する金融商品を有する「投資信託」、「ETF」が人気化していました。

しかし、2022年に入り、同株価指数の動きが不安定化しはじめたことを受け、「外国株式」「投資信託」「ETF」、いずれにおいても、割合は低下しました。2月の調査では、「外国株式」を選択した人の割合は47.9%、「投資信託」は40.0%、「ETF」は32.4%でした。

インフレ(物価高)が進行していること、インフレ進行をきっかけに米国の金融政策が引き締め方向に向かう可能性があること、そして、ロシアがウクライナへ軍事侵攻したこと、侵攻により、各国に深く関わる品目(エネルギーや農産物、金属など)の供給減少懸念が強まり、それらの価格が上昇してインフレが以前にも増して進行していることなど、枚挙にいとまがない「懸念」を受け、株式市場は不安定化しています。

直近のピークとなった2021年12月は、「外国株式」が52.4%、「投資信託」が45.7%、「ETF」が40.5%でした。これらを基準にすると2月は、「外国株式」は4.51%低下、「投資信託」は5.76%低下、「ETF」は8.08%低下しました。

株価指数が不安定化する直前の2021年12月をピークとし、いずれも低下しているわけですが、低下の程度(低下率)に注目すると、「ETF」、「投資信託」「外国株式」の順に、高くなっていっていることが分かります。

「ETF」と「投資信託」では、株価指数に連動する設計になっている(厳密には連動を目指す)金融商品が特に人気化していたため、株価指数の不安定化が直接的に投資家心理を冷やし、投資を手控えようという動きが出やすくなった可能性があります。

今後も、株価指数の動向をにらみながら、「今後投資してみたい金融商品」における「ETF」「投資信託」「外国株式」の動向に、注目していきたいと思います。

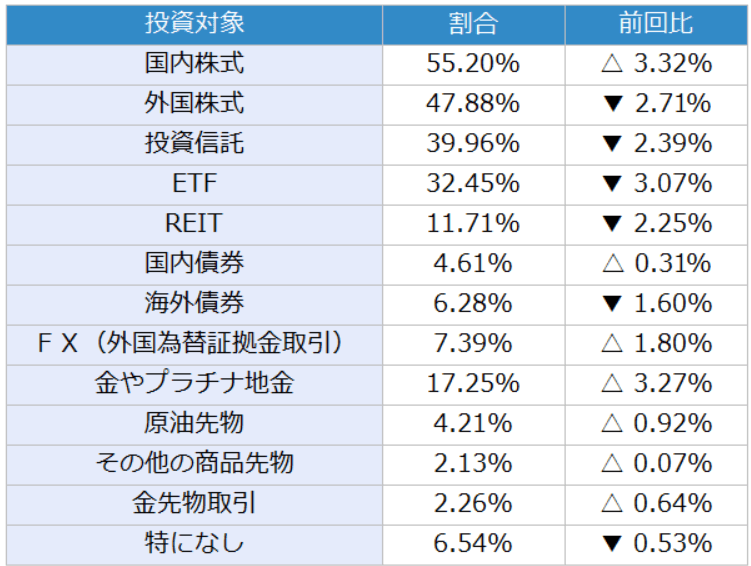

表:今後、投資してみたい金融商品 2022年2月調査時点 (複数回答可)

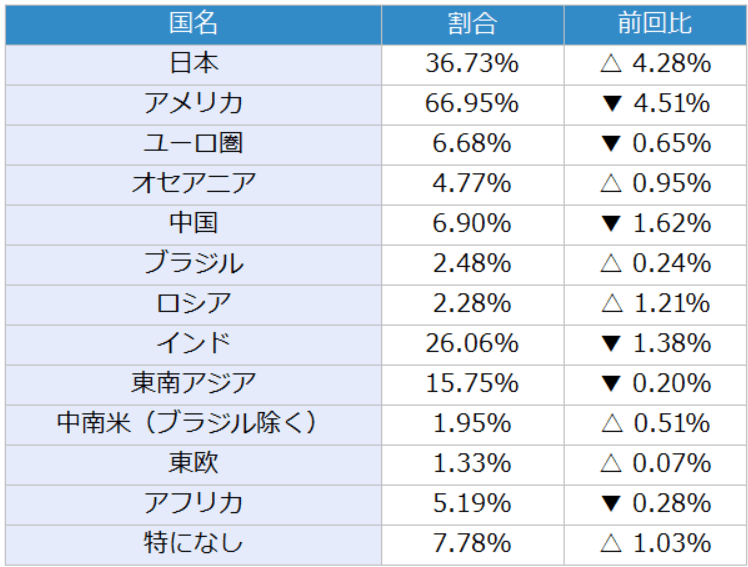

表:今後、投資してみたい国(地域) 2022年2月調査時点 (複数回答可)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。