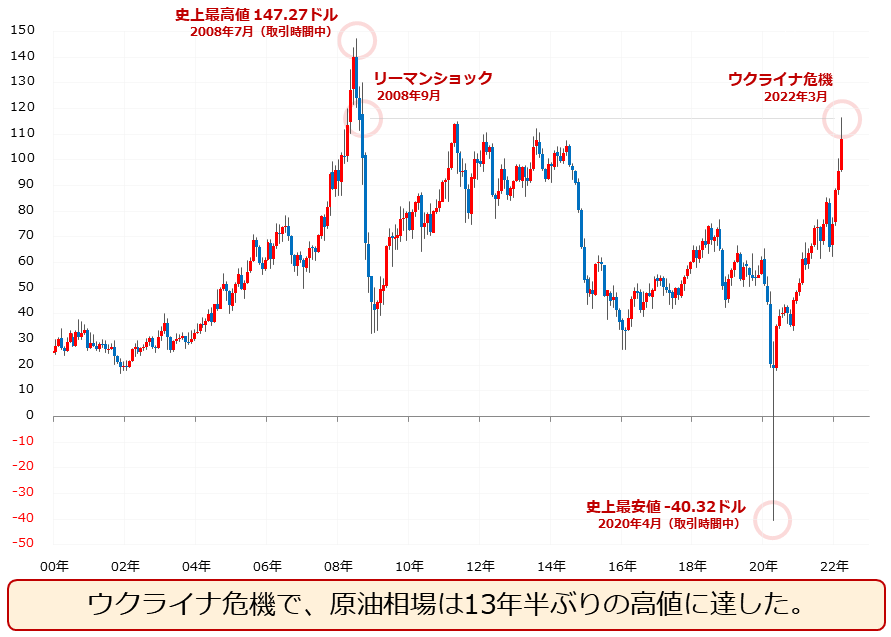

原油相場13年半ぶり一時116ドル超

国際的な原油価格の指標であるWTI(ウエスト・テキサス・インターミディエート)原油先物は、今週に入り急上昇し、日本時間3月3日午後、116ドル台を付けました。リーマンショックが発生した2008年9月以来、13年半ぶりの水準です。

図:WTI原油先物の価格推移(期近 月足) 単位:ドル/バレル

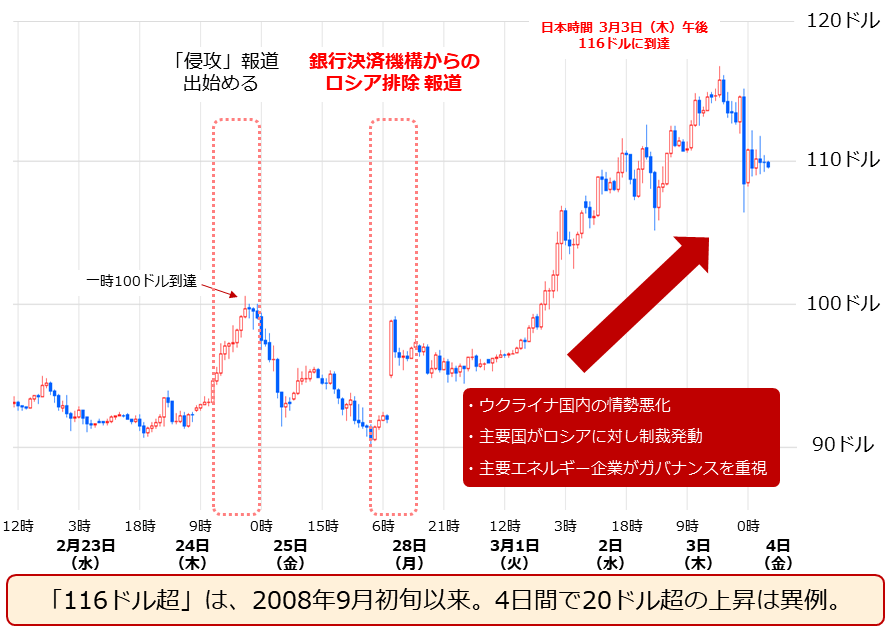

ロシアがウクライナに侵攻したと報じられた2月24日(木)に、瞬間的に100ドルに到達した後、翌25日に90ドル台に下落し、上昇劇はいったん収まったように見えました。

しかし、今週に入り、急上昇しました。およそ4日間で20ドル超も価格が上昇したのは、異例です。

図:WTI原油先物(期近 60分足 終値) 単位:ドル/バレル

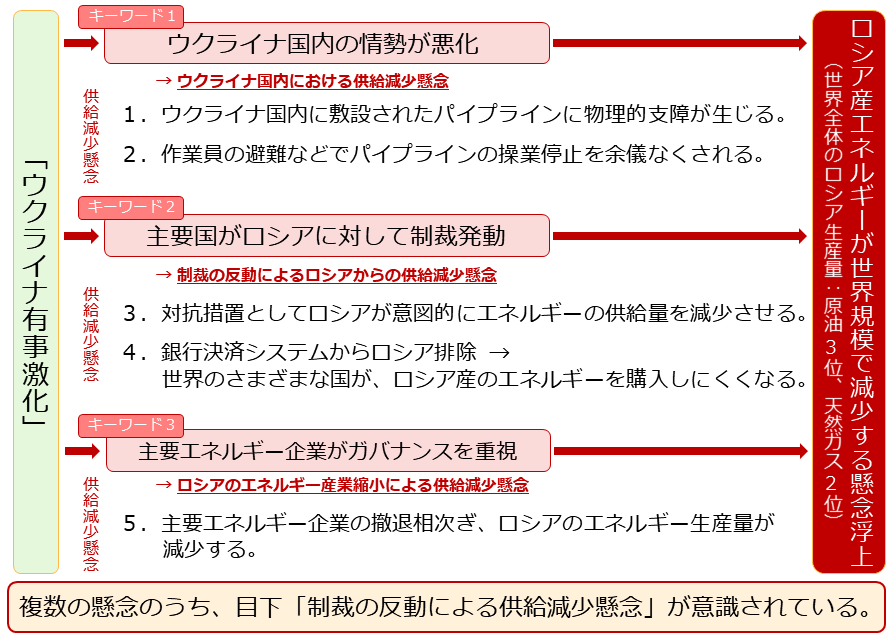

急騰劇を説明する上で浮上するキーワードは、「ウクライナ国内の情勢悪化」と「主要国がロシアに対し制裁発動」、そして「主要エネルギー企業がガバナンスを重視」の3つです。

急騰の要因は供給減少懸念の「同時多発」

先程の3つのキーワードをもとに、足元の原油急騰の背景を探ります。以下のとおり、3つのキーワードがきっかけで発生している「5つの供給減少懸念」があります。

キーワード1:「ウクライナ国内の情勢悪化」

ウクライナ国内の情勢が悪化し、攻撃・誤爆などで同国国内に敷設されたパイプラインに物理的な支障が生じ、ロシア産の天然ガスや原油が欧州に届かなくなること(供給減少懸念1)、作業員の避難などでパイプラインが操業を停止すること(供給減少懸念2)など、ウクライナにおける物理的な供給支障が懸念されています。

キーワード2:「主要国がロシアに対し制裁発動」

主要国によるさまざまな制裁への対抗措置として、ロシアが意図的にエネルギーの供給量を減少させること(供給減少懸念3)、国際的な銀行決済システムからロシアの主要銀行が排除されることで、世界のさまざまな国がロシア産のエネルギーを購入しにくくなること(供給減少懸念4)など、制裁の反動によるロシア産エネルギーの供給減少が懸念されています。

キーワード3:「主要エネルギー企業がガバナンスを重視」

ガバナンス(企業統治)を重視した主要なエネルギー企業がロシアでのビジネスから相次いで撤退し、ロシアのエネルギー産業が縮小する(=エネルギー生産量が減少する)ことが懸念されています(供給減少懸念5)。

ガバナンス(企業統治)は、近年、企業評価の際に重視されるようになった「ESG」のG(governance)です(Eは環境(environment)、Sは社会(social))。戦争を引き起こした国でビジネスを行うことはガバナンスに問題があると、株主や社会から批判を受ける可能性があります。

ウクライナ有事の激化は、上記の3つのキーワードを通じて、「5つの供給減少懸念」を強めています。複数の供給減少懸念が「同時多発」していることが、足元の原油相場急騰の要因であると考えられます。

図:「ウクライナ有事」激化がもたらす5つの供給減少懸念

急騰を鎮静化させるため、3月2日、IEA(国際エネルギー機関)は加盟国が協調して石油の備蓄を放出することを決定しました。それでも価格急騰が収まらないのは、5つの供給減少懸念が同時発生することで生じている強い上昇圧力が、備蓄放出起因の下落圧力を相殺しているためだと考えられます。

また、ウクライナ有事の当事国であるロシアがリーダーの一角となり参加する「OPECプラス」は、3月2日に会合を行い、昨年夏から続く「過剰な増産をしない方針」を継続することを決定しました。原油相場が高いことが国力の維持・強化に直接的に結びつきやすい産油国の集団は、価格下落策(過剰な増産)に踏み切りませんでした。

※OPECプラス…OPEC(石油輸出国機構)に加盟する13カ国と非加盟国10カ国で構成する主要産油国のグループ。サウジアラビア、イラク、ナイジェリアなど(OPEC)、ロシア、カザフスタン、マレーシアなど(非OPEC)。世界の原油生産量の60%弱を占める。米国は含まれない。(2021年1月時点)

懸念収まらず。もう一段の価格上昇は起き得る

主要国が国際的な銀行決済システムからロシアの主要銀行を排除したことは、敵対する国からものを買わない、「不買による制裁」の意味があります。また、ガバナンスを重視してビジネスから撤退することは、敵対する国の産業を弱体化させて輸出品目の生産量を低下させる、「収益機会はく奪による制裁」の意味があります。

制裁の意図は、敵対する国を経済・政治など、さまざまな側面から追い込むことにあります。不買も収益機会はく奪も、敵対する国を追い込む効果があるため、2月24日(木)ウクライナ侵攻直後、事態を重く見た欧米を中心とした主要国は制裁実施に踏み切ったわけです。

こうした動きを受け、主要なグローバル企業はガバナンス重視姿勢を鮮明にし、ロシアからのビジネス撤退に踏み切りました。

筆者はいまのところ、足元の原油価格の急騰について、真の要因は「制裁」と「ガバナンス重視」がもたらす供給減少懸念(キーワード2「主要国がロシアに対し制裁発動」とキーワード3「主要エネルギー企業がガバナンスを重視」起因の合計3つの供給減少懸念)であると、考えています。これらが強化されたタイミングから、原油相場の上昇が加速し始めたためです。

合計3つの供給懸念とは、主要国によるさまざまな制裁への対抗措置として、ロシアが意図的にエネルギーの供給量を減少させること、国際的な銀行決済システムからロシアの主要銀行が排除されることで、世界のさまざまな国がロシア産のエネルギーを購入しにくくなること、ガバナンス(企業統治)を重視した主要なエネルギー企業がロシアでのビジネスから相次いで撤退し、ロシアのエネルギー産業が縮小する(=エネルギー生産量が減少する)ことです。

2月24日(木)のウクライナへの侵攻開始直後、瞬間的に100ドルに達したものの、翌日には90ドル台に下落しました。猛然と上昇し始め、あっという間に100ドルを超えたのは、「制裁」と「ガバナンス重視」が目立ち始めた今週の前半からです。

「数量」を重視し、「価格」への考慮が追い付いていないことは、足元の「制裁」と「ガバナンス重視」の盲点と言えるでしょう。

また、不買や収益機会はく奪の対象となっている品目が「エネルギー」という、世界の大多数の個人の暮らしや企業の活動を維持するのに欠かせないものであることへの考慮も追いついていないように感じます。

今回述べた、「足元の急騰」の要因(5つの供給減少懸念の「同時発生」)は、あくまでも短期的な要素であり、根底には中期的な上昇要因が、別途存在していると考えています。中期的な上昇要因を含んだ原油市場を取り巻く全体像については、次回以降、述べます。

今後の原油相場について(短期的視点):

イラン核合意が進展する観測が浮上し、同国の原油生産量が回復するとの見方から、原油価格はやや反落しましたが(日本時間3月4日午前8時時点で108ドル近辺)、本レポートで述べた5つの供給減少懸念は、今後も継続する可能性があります。このため筆者は現時点で、短期的には原油相場は高止まり、あるいはもう一段高となる可能性があると、考えています。

[参考]コモディティ(全般)関連の具体的な投資商品

投資信託

DWSコモディティ戦略ファンド(年1回決算型)Aコース(為替ヘッジあり)

DWSコモディティ戦略ファンド(年1回決算型)Bコース(為替ヘッジなし)

外国株

インベスコDB コモディティ・インデックス・トラッキング・ファンド(DBC)

iPathブルームバーグ・コモディティ指数トータルリターンETN(DJP)

iシェアーズ S&P GSCI コモディティ・インデックス・トラスト(GSG)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。