各国が打ち出した 財政・金融政策により、コロナ禍による打撃から徐々に回復しつつある世界経済。しかし、経済が上向くとともに、物価は上昇。2022年初から金利も上昇傾向にあり、マーケットは「インフレ」と「金利上昇」が絡み合う難しい局面を迎えています。

このような環境のなか、個人投資家は貴金属投資をどのように取り入れていくべきなのでしょうか。金の果実シリーズ(証券コード1540~1543)の商品主管である三菱UFJ信託銀行の林恒氏と楽天証券経済研究所の吉田が、2022年の貴金属投資戦略について語ります。

対談のポイント

1.2021年に行った対談の振り返り

2.インフレと金利上昇が金に与える影響とは?

3.脱炭素に起因するインフレが金価格上昇の追い風に!?

4.有事ムードも金価格を押し上げる要因に

5.株式市場の動きと金価格

6.今後の金価格のレンジは?

7.2022年の貴金属ポートフォリオ発表!

8.個人投資家の貴金属投資にぴったりなETF

対談

1.2021年に行った対談の振り返り

林氏:まずは2021年の総括ということで、昨年初めに行った、日本貴金属マーケット協会代表理事の池水雄一氏、豊島逸夫事務所の豊島逸夫氏との対談を振り返ってみましょうか。

吉田:池水氏との対談では、各国の金融緩和を追い風に金価格の上昇は2021年も続くだろうと話をしました。またPGM(白金族金属)も産業用金属としての需要が伸び、好調が続くだろうと予想しました。

林氏:そうでしたね。そして、豊島氏との対談では、「実質金利のマイナス(※)」と「インフレ」がプラス要因となり、金価格は年末にかけて2000ドルを突破し、高値更新するのではという予想も出ていました。

(※) 名目金利-物価上昇率<0、この状況では現金の価値が目減りする

吉田:金は高値更新とはいきませんでしたが、1700ドル以下の下値では根強い需要がありました。現在も価格の水準は歴史的高値圏にあると言えるでしょう。PGM(白金族金属)の産業用金属としての有用性は、今後も変わらないと思います。

2.インフレと金利上昇が金に与える影響とは?

林氏:2021年はコロナの底から立ち上がるにつれてインフレが少しずつ進み始め、昨年は米消費者物価指数(CPI)が30年ぶりに7%になりました。今年はやはり、インフレと金利上昇がマーケットの大きなテーマになりそうですね。金相場にとっては、インフレというプラス要因と金利の引き上げというマイナス要因が混在している状況です。

吉田:金相場の上昇要因である「インフレ」と、下落要因である「テーパリング(金融緩和の縮小)」、「利上げ」。これらが金相場に作用して、年末まで振れ幅が大きい状態が続く可能性があります。

林氏:そうなると、足元のセンチメント、ムードの見極めはこれまで以上に大切ですね。

吉田:そのほか、利上げによるドル高や、暗号資産価格の上昇は金相場の下落要因に、逆に、新型コロナの感染拡大や各所で起きているリスクの発生は有事と捉えられ、上昇要因になり得ます。このようなインフレ以外の要因も押さえておく必要がありそうですね。

林氏:複数の要因が絡み合っていて、各々のベクトルの和がどちらに向くかということですね。

3.脱炭素に起因するインフレが金価格上昇の追い風に!?

林氏:そんななかでも2022年最大のテーマは、やはりインフレではないかと思うのですが。

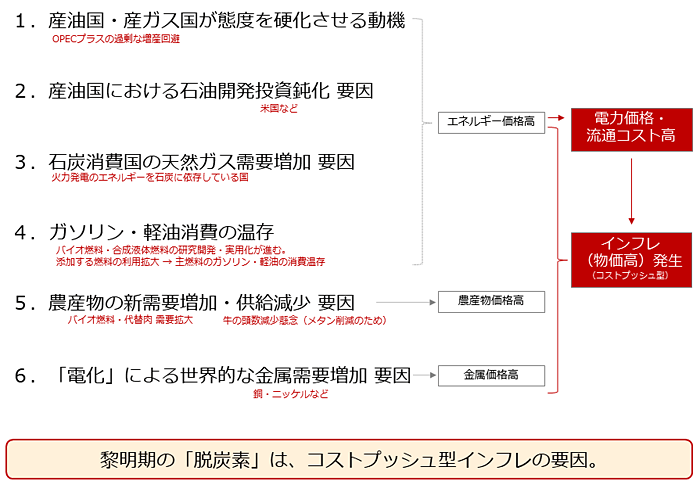

吉田:確かにそうですね。昨今、原油価格を始め、植物油や穀物、非鉄貴金属なども価格が上昇しています。インフレの根本的な原因はいくつかありますが、私は、2020年のバイデン氏の米大統領選挙を機に本格化した「脱炭素」の影響が大きいと考えています。

「脱炭素」は本格化したばかりの黎明期にあり、まだ、社会に混乱をもたらしていると考えられます。今のところ、エネルギーや農産物、金属などの価格を押し上げる要因になっていると思います。

図:黎明期の「脱炭素」とインフレ(物価高)

脱炭素は、2030年や、2050年といった長期的なゴールを見据えて動いている、人類共通のプロジェクトです。このため、脱炭素起因のインフレは、まだしばらく続く可能性があるとみています。この点は、金価格を上昇させる一因になり得ます。

4.有事ムードも金価格を押し上げる要因に

林氏:日本ではまだ物価高を肌感覚ではそれほど感じていませんが、アメリカの状況はすごいですよね。国民からは不平不満の嵐。このインフレを押さえるため、FRB(米連邦準備制度理事会)は、2022年から毎年3回、3回、2回の計 8回の利上げを行う予定だと宣言しました。こうなると政策金利が2%に乗って来ます。このインフレの流れは止まらないですよね。

吉田:止まる要素は、なかなか思い浮かばないですね。コロナからの回復とともに世界全体でさまざまなモノの需要が増えていることも一因です。ドル建ての金価格は、下落要因をこなしながらも、インフレをきっかけに上値を切り上げ、これに伴い円建ての金価格も上昇する可能性があると思います。

林氏:FRBは利上げ、資産圧縮で対応していくのでしょうが、今年は中間選挙もありますよね。ここで共和党が多くの議席を獲得してトランプ前大統領の影響力が強まるかもしれない。そうなった場合もマーケットの不確実性が高まり、金にとっては大きなプラス要因になりそうです。

吉田:有事のムードですね。不穏なことが起きるのでは、という見方が大きくなり、不安が拡大し、株価が乱高下した時、金価格はそれに乗じて上昇する可能性があると思います。

5.株式市場の動きと金価格

林氏:足元では株価が高値更新していて、投資家はいつ下がるのかびくびくしているのではないでしょうか。株が高くなると安全資産である金を買うという傾向もあると思いますが、吉田さんは、どうお考えですか?

吉田:NYダウは足元、乱高下しながらも、3万5000ドル近辺を維持し、歴史的な高値水準で推移しています。金は株価が下がった時に保険の意味で買われることがありますが、最近は株価が上昇している時でも金が買われる場面もあります。

ちなみに林さんは、株式市場のどんなところに注目されていますか?

林氏:米国株ではテクノロジー関連がかなり上がっていますから、一時的にはこれを売ってバリュー株に入れ替えるという動きが出てくるのではと予想しています。しかしその後は、テクノロジー関連は今後もどんどん成長していくでしょうから、良いものは伸びて、ダメなものは下がっていくという二極化の相場になっていきそうですよね。

全体的には、再生可能エネルギー関連、食料関連はまだまだ変革を持って形を変えながら上昇していき、さらにそこがけん引役になって、株式市場は相対的に伸びていくのではないでしょうか。10~20%の下げはありそうですが、半値になるようなことはないのではと考えています。

吉田:テクノロジーと再生可能エネルギー、食料関連は脱炭素社会の中で注目が集まる成長セクターですよね。コロナ禍と脱炭素推進によって急速な変革が求められる中、変化に順応できる企業とそうでない企業の格差が拡大する可能性があります。こうした企業間での格差拡大が不安を大きくし、金の価格を押し上げる一因になるかもしれません。

6.今後の金価格のレンジは?

林氏:2022年、金価格はどのくらいのレンジで動きそうですかね。私はテーパリング、利上げ、FRBの資産圧縮というマイナス要因も加味して、1650~1900ドルの間と考えているのですが。

ただ、アメリカの中間選挙で共和党が勝利するというどんでん返しがあれば、2000ドルを伺う機会はあるのかなと感じています。

吉田:コロナと脱炭素は2022年も続きますから、乱高下しつつも、金相場は上値を切り上げる可能性があると考えています。年後半、瞬間的に2000ドルに到達する可能性はあるかもしれません。また、1600ドル近辺まで下落した場合、割安感から買いが入るかもしれません。テクニカル的に、下値は1646ドル、上値は2024ドルくらいではないかと、考えます。

7.2022年の貴金属ポートフォリオ発表!

林氏:次に恒例の貴金属ポートフォリオの話に移りたいと思います。昨年の対談で出したポートフォリオは、

基本型で金3割、プラチナ3割、銀3割、パラジウム1割

積極型が金2割、プラチナ3割、銀4割、パラジウム1割でした。

銀は予想したようには上がらなかったですね。

吉田:年初で30ドルくらい、年末だと22.3ドルくらいでした。年ベースで見ると銀はパフォーマンスがあまり良くなかったですね。このため、全体のパフォーマンスは、基本型が-1.65%、積極型が-3.26%でした。パラジウムが少しだけですが、マイナスだったことも影響しました。

林氏:2020年は金よりも銀のパフォーマンスが良かったので、その反動かもしれないですね。それでは改めて、今年はどのような比率が良いですかね。

吉田:金は大幅には下がらないと今のところ、考えています。金は守りの資産、銀やパラジウムが攻めの資産というイメージで行くのが良いように思います。

林氏:たしかに、積極的にパフォーマンスを狙うなら、パラジウムやプラチナの比率を上げるのもありかも知れませんね。

基本型は金6割、プラチナ1割、銀3割、パラジウム0割

積極型は金4割、プラチナ2割、銀3割、パラジウム1割

くらいでいかがでしょうか?

吉田:積極型はプラチナ、銀、パラジウムの上昇に期待するイメージでしょうか。プラチナは一時、1000ドルを割り込みましたが、株価が反発したり、脱炭素の動きが加速して燃料電池車やグリーン水素の精製装置向けなどの新しい需要が増えたりすれば、それらが追い風となって、上昇する可能性があります。いまはまだ1000ドル前後で推移していますので、今年は比率を増やしていくのもありかもしれません。

銀は太陽光発電用のパネルにも使われるため、脱炭素が進めば、需要が増える可能性があります。荒い値動きが続くかもしれませんが、要注目です。

8.個人投資家の貴金属投資にぴったりなETF

吉田:総括すると、2022年のマーケットはインフレや金利上昇、その他さまざまな材料により波はありそうですが、歴史的な高水準で推移する株式を保有するための保険としても、金を中心とした貴金属への投資は有効だ、ということでしょうか。

金、銀、プラチナ、パラジウムの4貴金属すべてを取り揃えている貴金属ETF「金の果実シリーズ」を活用し、資産に貴金属を組み込むことを検討してみる、良い機会かもしれません。

林氏:そうですね。コロナ禍で不安定なマーケットを乗り切る保険としても、貴金属投資は有効だと思います。少しでも多くの個人投資家の方に、貴金属ETF・金の果実シリーズを利用していただけたら嬉しいですね。

「金の果実シリーズ」4銘柄

「金の果実」シリーズは、国内の商品先物取引市場における貴金属価格に連動するように作られたETF(上場投資信託)です。株式と同じ取引方法、手数料で投資が可能なため、「貴金属の価格に連動する株式」と例えられることがあります。

| 銘柄 コード |

銘柄名 【愛称】 |

|---|---|

| 1540 |

純金上場信託 (現物国内保管型) 【金の果実】 指標価格は、国内の商品先物取引市場における金1グラムあたりの先物価格から評価した、金地金1グラムの現在の理論価格です。 |

| 1541 |

純プラチナ上場信託(現物国内保管型) 【プラチナの果実】 指標価格は、国内の商品先物取引市場におけるプラチナ1グラムあたりの先物価格から評価した、プラチナ地金1グラムの現在の理論価格です。 |

| 1542 |

純銀上場信託(現物国内保管型) 【銀の果実】 指標価格は、国内の商品先物取引市場における銀1グラムあたりの先物価格から評価した、銀地金100グラムの現在の理論価格です。 |

| 1543 |

純パラジウム上場信託(現物国内保管型) 【パラジウムの果実】 指標価格は、国内の商品先物取引市場におけるパラジウム1グラムあたりの先物価格から評価した、パラジウム地金10グラムの現在の理論価格です。 |

【ご注意】

上記4銘柄の「金の果実ETF」については、信託財産である貴金属地金は国内で保管され、一定口数以上で、国内での貴金属現物との転換(交換)が可能となっております。なお、弊社では貴金属現物への転換(交換)は対応しておりませんので、転換(交換)をご希望なさる場合は、指定転換販売会社(証券会社)への移管が必要となります。詳細につきましては、指定転換販売会社(証券会社)までお問い合わせをお願いいたします。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。