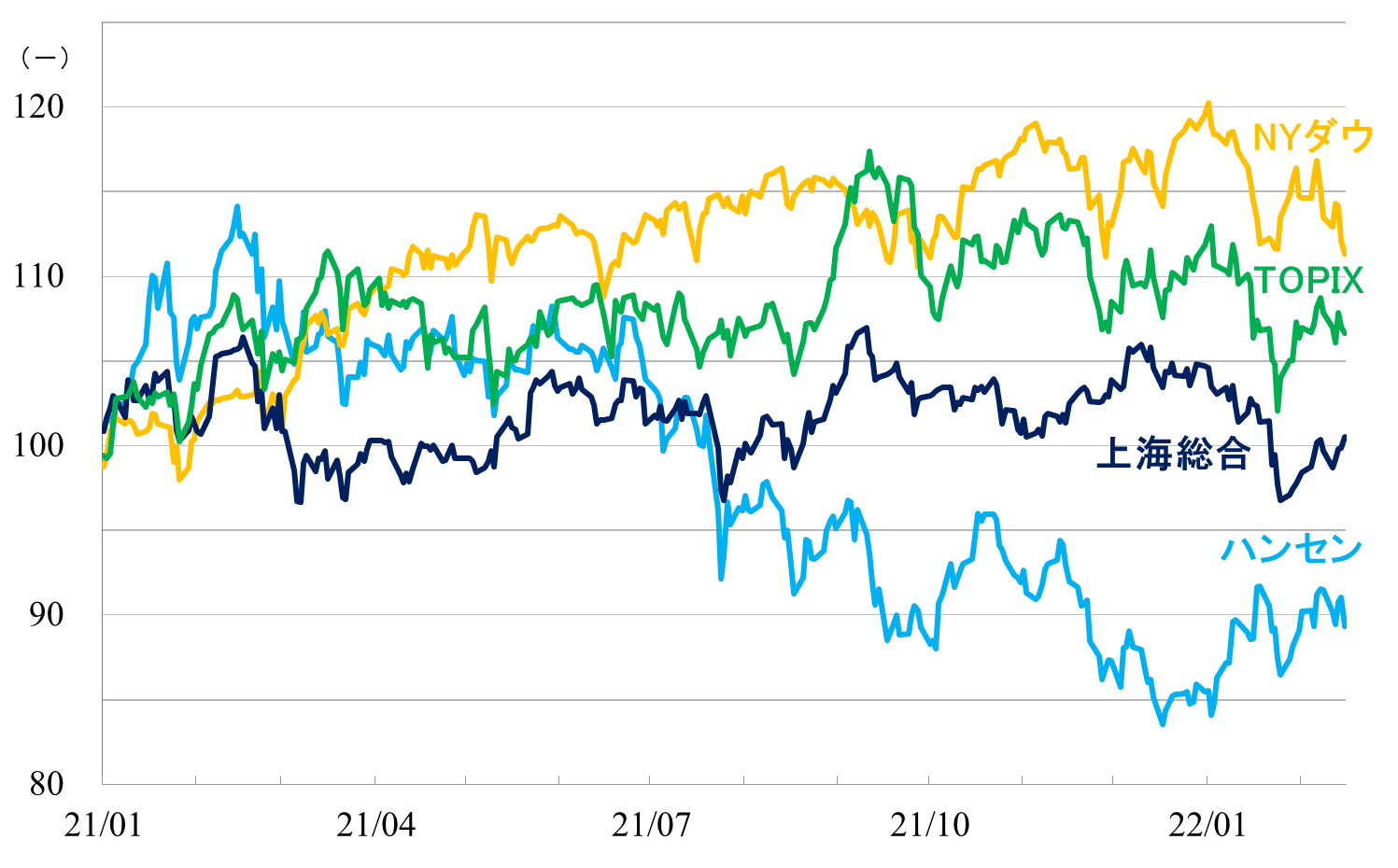

ハンセンは切り返し、上海は反転上昇

この1カ月間の市場の動きを振り返ってみると、ハンセン指数は1月28日以降、切り返しています。上海総合指数は春節休暇明けの2月7日以降、反転上昇しています。

2021年1月以降の主要株価指数の推移

出所:各取引所統計データから筆者作成(直近データは2022年2月18日)

米国ではインフレが止まらず、FRB(米連邦準備制度理事会)は利上げをせざるを得ない状況です。さらにウクライナ情勢が緊迫しており、グローバル機関投資家はリスク回避姿勢を強めています。

本土では2月4日から20日の日程で北京冬季オリンピックが開催されました。当局は、新型コロナの流行を完全に抑え込んだ上で、華やかな“平和の祭典”を演出しなければなりませんでした。

コロナ対策が強化される中で経済活動が活発になるような政策は出てこないのではないかとの見方もあり、1月後半は多くの投資家が様子見姿勢を強めました。

しかし、春節休場が明け、オリンピックが始まってからは、悪材料を織り込み、さらにオリンピック終了後の両会開催(3月4日:政治協商会議、5日:全人代)への期待(政策期待)から、相場は好転しています。

リスク回避先としての香港市場

今後の中国株市場の見通しを考える上で、重要だと考えるのは以下の2点です。

・米国のインフレが長引く気配が強まる中で、ウクライナ情勢はどうなるのか。

・景気が減速する中国では今後、どのような経済対策が打ち出されるのか。

ウクライナ情勢について正確に理解するには、欧米の発する情報だけでは不十分であり、ロシア、あるいは中国など第三国の見方もしっかりと調べ、分析する必要があります。

ここではその点について言及するつもりはありません。ただ、ロシアのウクライナ侵攻があれば、“バイデン政権にとって政治的にはポジティブだ”という点だけ指摘しておきます。

インフレは民主党の主要な支持者である草の根庶民に大きな苦痛を与えています。共和党支持者と民主党支持者との間で起きている対立は深刻であり、しかも、バイデン政権の支持率は低空飛行を続けています。

経済政策の失敗の影響を目立たなくして、国民の不満を少しでも、国内ではなく海外(ロシア)に向けることができれば、バイデン政権にとっては好都合です。

投資家目線では、米国がロシアに対してどの程度の制裁を科すのかという点が気になります。SWIFT(国際銀行間通信協会)による決済システムの遮断までやってしまえば、宣戦布告に等しく、核戦争のリスクさえ出てきます。

ロシアがエネルギー資源の欧州への供給を遮断するようなことになれば、エネルギー価格が急騰します。それに、国際物流の混乱が加われば、米国のインフレはさらに助長されかねません。

これまでは“国際紛争は買い”となるケースがほとんどでした。しかし、今度はどうでしょうか。景気過熱が懸念される中で金融を緩和できない状況での有事は、投資家のリスク回避姿勢を強め、株価に対してはネガティブに作用すると考えます。

ですから、バイデン政権が、表面上は厳しくロシアを批判するものの、実質的な制裁については最小限にとどめてくれることが、投資家にとってのベストシナリオです。

ここで、前項の4指数の値動きをもう一度ご覧ください。NYダウは確かに下落基調にありますが、ハンセン指数はそうではありません。年末年始あたりをボトムとしてむしろ戻り歩調にあります。

グローバルアセットアロケーション上、香港市場をリスク回避地とみる投資家が一定数いるのではないかと思います。

中国経済は減速しており、インフレとは程遠い状態です。政策面では金融緩和政策を実施しており、それに積極財政政策が強化されようとしています。

習近平政権は、この秋の共産党大会で第三期目に入ることが決まるでしょうが、異例の三期入りをスムーズに行うために今年は、景気の安定が重視される見通しです。

中国は、経済体制の違いから経済をコントロールする力が強く、それは昨年、不動産企業に対して厳しい制裁を加えても、金融市場が安定を維持し続けたことからも見て取れます。

中国の景気が大きく落ち込む可能性が低いのなら、そして、景気を下支えするような政策が打ち出される可能性が高いのなら、香港、中国市場はリスク回避先として有望です。

米国市場が今後、下落した場合、香港市場が資金の逃避先として選ばれるだろうと予想します。

インフラ投資関連に注目。“社会の安定性”強化の政策に恩恵を受ける銘柄

今月の注目セクターはインフラ投資関連です。景気の減速感が強まる中で、インフラ投資拡大政策の重要性が今後、さらに高まると予想します。

高成長を続ける中国にあってグロース銘柄が有望であるとの見方は変わりません。ですが、逆風がなかなか収まりません。

国家発展改革委員会など14部門は18日、「サービス業領域における困難な経営状況の産業の回復発展を促進させるための若干の政策」を発表しました。

新型コロナ対策のため、苦境に陥っている企業を支援するといった政策なのですが、その中にはインターネット出前などのプラットフォーム運営企業がレストランなどから徴収する手数料標準を引き下げることが含まれていました。

“社会の安定性”を強化するために、庶民寄りの政策が出やすい環境にあります。

今回ピックアップした銘柄は、政策が事業にネガティブになる可能性の小さいセクターです。インフラ投資拡大政策で恩恵を受ける国有大型企業を中心にピックアップしました。

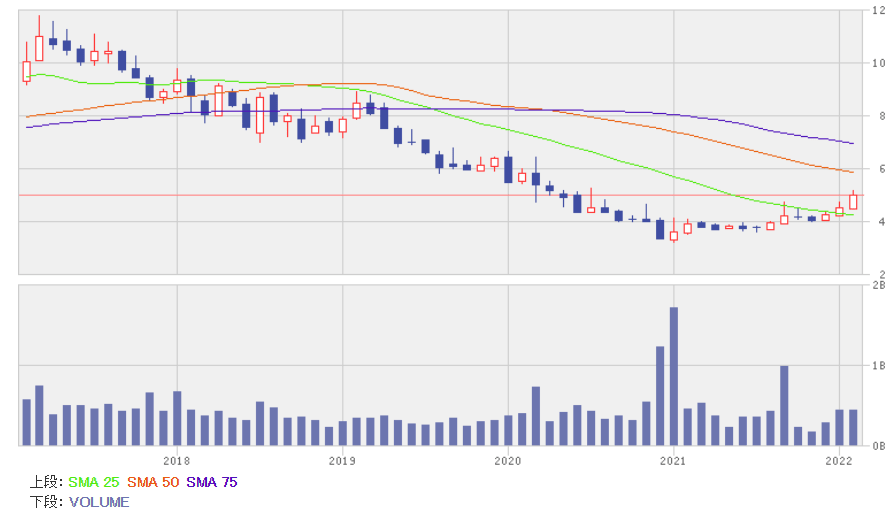

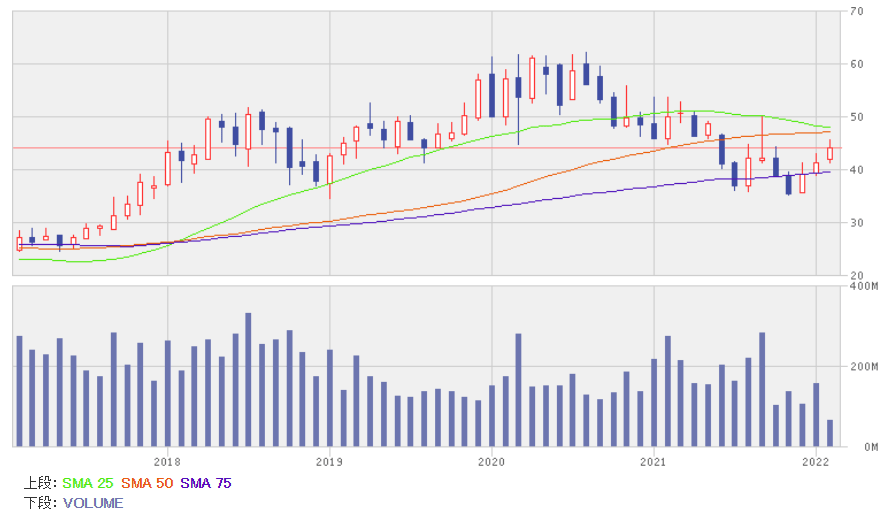

注目株1:中国交通建設(01800)

中央系国有企業のインフラ建設メーカーです。同業他社としてよく比較される中国中鉄(00390)、中国鉄建(01186)は鉄道建設部門が強いのですが、同社は、港湾、橋りょう建設部門に強みがあります。また、海外工事の売上比率が同業他社と比べ高いことから、一帯一路関連の代表銘柄でもあります。

部門別売上高(2021年6月中間期、以下同様)を確認しておくと、インフラ建設が86%、インフラ設計が6.0%、しゅんせつ工事が7.0%、その他が1.0%です。また、新規契約をみると、都市建設が46%、道路・橋りょう建設が22%、海外工事が13%、しゅんせつ工事が8.0%、港湾建設5.0%、鉄道建設、インフラ設計などが6.0%です。

2021年12月期の業績見通しは16%増収、22%増益、2022年12月期の見通しは9.0%増収、12%増益です。2021年1-9月の新規契約額をみると、37%増と好調です。新型コロナ禍からの回復に加え、当局の積極財政政策の効果が出ています。

プロジェクトベースでは都市建設、道路・橋りょう建設が好調で、海外部門の不振を補っています。グローバル経済が不安定な中、さらに中国経済に下押し圧力がかかるようなことになれば、インフラ建設投資の拡大が期待されます。

中国交通建設の月足

出所:楽天証券ウェブサイト

株価は1年前に底打ちした後、値固めを経て、上昇トレンドを形成しつつあります。2月18日現在、今期予想ベースのPER(株価収益率)は3.23倍、PBR(株価純資産倍率)は0.25倍で、割安感の強い銘柄です。

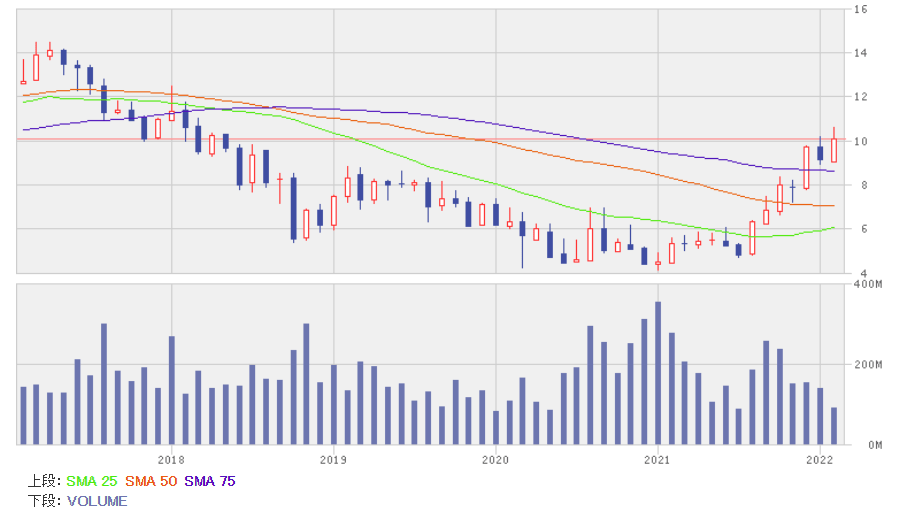

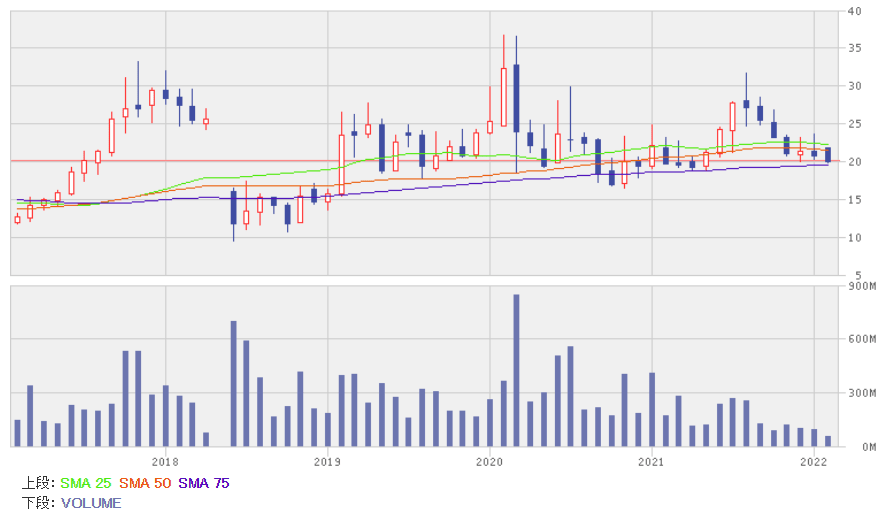

注目株2:中国建築国際(03311)

中央系国有企業で不動産開発、グローバルにインフラ建設事業を展開する中国建築(上海A株601668)のグループ企業です。1979年の設立当時は香港地区での建設業務だけを行っていたのですが、その後、本土の事業部門も傘下に組み入れています。

地域別売上高(2021年6月中間期)では本土が57%、香港・マカオが43%です。本土では土木や、保障性住宅、病院、学校などの建設といったインフラ建設業務が中心です。香港・マカオでは大規模病院、マカオのカジノセンターなどの大型建設プロジェクト、外壁工事などを行っています。

2021年12月期の業績見通しは19%増収、8.0%増益、2022年12月期の見通しは16%増収、14%増益です。ウエートの大きな本土事業が当局の積極財政政策の恩恵を受け、業績好調が続くと予想します。

不動産開発について、当局が積極的に拡大を進めている保障性住宅や、賃貸向け住宅の事業ウエートが大きい点に注目です。

中国建築国際の月足

出所:楽天証券ウェブサイト

業績の回復を織り込んで、株価は2021年12月の安値から倍返しとなっていますが、まだ2015年の高値までは50%程度の上昇余地があります。

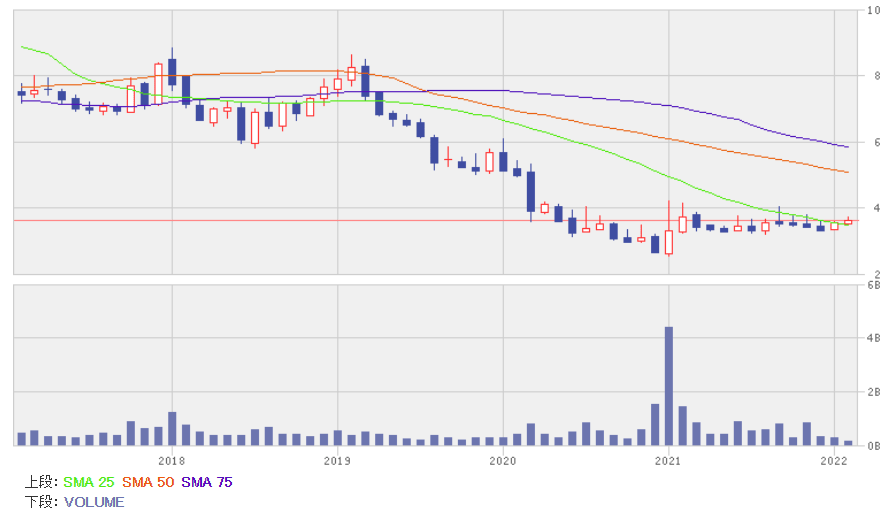

注目株3:中国中車(01766)

旧鉄道部の北車集団、南車集団が2015年6月に合併してできた世界最大規模の鉄道車両メーカーです。国内外の悪性な市場競争を排し、研究開発費の無駄を省き、一帯一路戦略の主要なプレーヤーとするため、国家が合併を主導したといった経緯があります。

部門別の売上高(2021年6月中間期、以下同様)では、貨物車、高速鉄道用車両などが40%、地下鉄車両、地下鉄駅設備などが24%、風力発電設備などが33%、リース、物流などのサービス業が3.0%です。また、輸出は10%です。

2021年12月期の業績見通しは3.0%増収、利益は横ばい、2022年12月期の見通しは8.0%増収、12%増益です。大規模な鉄道網計画が一段落していることもあり、需要は安定成長です。地政学的リスクが高まっている中、どの程度海外部門を伸ばせるのかに注目です。

中国中車の月足

出所:楽天証券ウェブサイト

業績は安定成長が見込まれることもあり、株価は値固め中です。過去5年間の株価水準からみれば安いところにあり、当局のインフラ投資拡大戦略の内容次第では、株価に動きが出てきそうです。

注目株4:安徽コンチセメント(00914)

安徽省、広東省などに製造拠点を持つ地方政府系(安徽省)国有セメントメーカーです。拠点周辺地域には、アルカリ成分が少なく、炭酸カルシウム成分の多い良質な原材料が豊富に存在します。

中国のセメントメーカーとしては最も早い1997年10月にH株上場を勝ち取るなど、中央からの支持も厚く、産業政策の恩恵を受け、中小企業を積極的に吸収することで今やアジア最大クラスの事業規模を誇るセメントメーカーに育っています。

地域別売上高(2021年6月中間期)では、江蘇、浙江、上海などの東部が36%、安徽、江西、湖南などの中部が29%、広東、広西、海南などの南部が14%、四川、貴州、雲南などの西部が19%、海外が2.0%です。

2021年12月期の業績見通しは4.0%増収、▲4.0%減益、2022年12月期の見通しは▲1.0%減収、利益は横ばいです。売上面では不動産バブル抑制政策による需要の伸び悩み、前年の政策の反動といったネガティブ要因があります。また、利益面では石炭需給のひっ迫による原材料コスト高といった要因があります。

コンセンサスはやや悲観的ですが、これは当局による積極財政政策の加速や、賃貸物件を中心に不動産投資を拡大させる政策の効果を過小評価しているのではないかとみています。

安徽コンチセメントの月足

出所:楽天証券ウェブサイト

株価は今年に入り、不動産バブル抑制政策、石炭価格上昇などの悪影響を織り込み、回復しつつあります。国家発展改革委員会は2月に入り、インフラ投資計画を前倒しで実施する方針を示すなど、インフラ投資拡大に積極的です。今後、政策面での支持があれば、業績の上方修正が期待できそうです。

注目株5:中興通訊(00763)

華為技術と並び称される本土の大手通信機器メーカーです。設立当初は深セン市政府が筆頭株主でしたが、実質的には初代会長である候為貴氏が創業した民営企業です。

セグメント別売上高(2021年6月中間期、以下同様)では、通信キャリア向けが66%、政府系企業向けが11%、一般消費者向けが23%です。通信キャリア向けには、接続、ネットワークから、ソフトウエアなど通信システム全体のソリューションを提供しています。

政府系企業向けには通信ネットワーク、モノのインターネット、ビッグデータ、クラウドなどの関連商品や、通信システムのソリューションを提供しています。また、一般消費者向けにはスマートフォン、データ端末、情報端末などを提供しています。

地域別売上高では、本土が68%、本土以外のアジアが13%、アフリカが5%、欧米・オセアニアが14%を占めています。

2021年12月期の業績について会社側は1月28日、53~69%の増益になりそうだと発表しています。国内外の市場の回復、粗利益率の改善が業績好調の要因です。通信キャリア、政府系企業からの受注は好調が持続するとみられ、2022年12月期の見通しについては、二桁の増収増益は確保できるだろうと予想します。

半導体不足が気になるところですが、2021年12月期の業績予想をみる限り、影響は軽微です。

中興通訊の月足

出所:楽天証券ウェブサイト

イラン、北朝鮮に対して米国製品を違法に輸出し、政府に対して虚偽の報告をしたとして米国企業と取引停止の制裁を受けたのですが2018年7月、解除されています。

現在では、米国からの市場排除はあっても、華為技術のように厳しい半導体禁輸措置は採られていません。本土では、インフラ設備投資の項目として、5G、通信関連を重視する方針を示しています。

積極財政政策が強化された場合、需要急増が期待できそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。