波乱の先週、日経平均は2万5,000円台に突入

祝日を挟んで4営業日だった先週の国内株市場ですが、ウクライナ情勢の動向に左右される展開の中、週末25日(金)の日経平均株価の終値は2万6,476円となりました。前週末終値(2万7,122円)からは646円安、週足ベースでも2週続けての下落です。

とはいえ、ロシアの軍事侵攻が開始されて24日(木)に2万6,000円台を下回って2万5,000円台に突入する場面があったことを考えれば、かなり値を戻して1週間の取引を終えており、いわゆる「有事の買い」という相場格言を想起させるような展開だったといえます。

「月またぎ」で3月相場入りとなる今週は、先週末にかけて見せた株価反発の勢いが続くかどうかが焦点になります。

まずは、いつもの通り、先週の値動きから振り返っていきます。

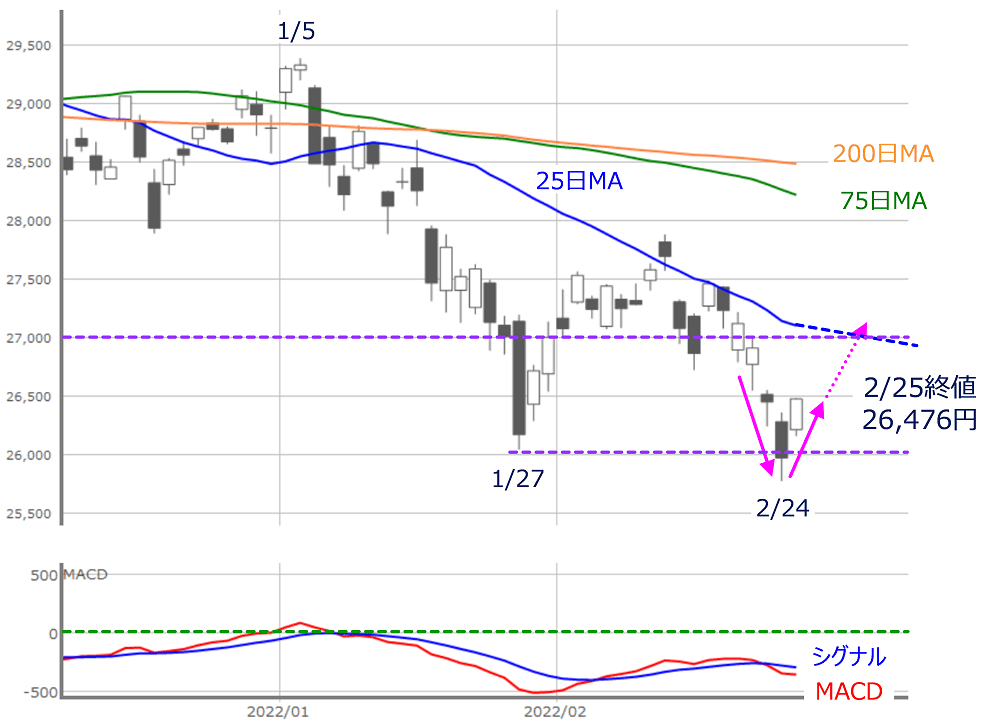

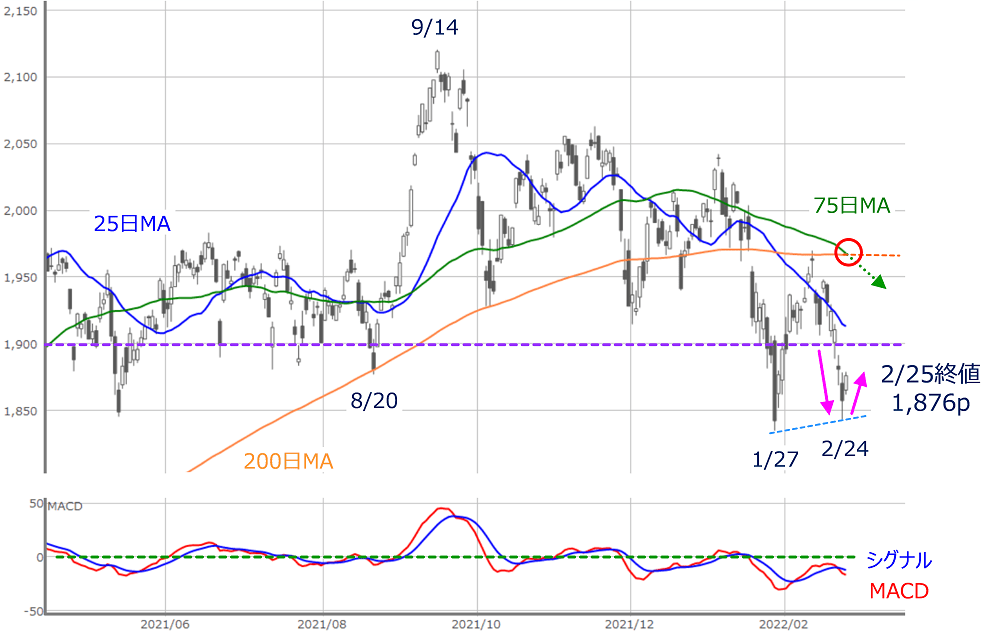

■(図1)日経平均(日足)とMACDの動き (2022年2月25日取引終了時点)

あらためて先週の日経平均の値動きを振り返ると、ウクライナ情勢が相場のムードに大きな影響を与えました。

まず、週初の21日(月)は、前回のレポートでも指摘したように、リスクオフの境界線として意識される2万7,000円台を下回る格好だったものの、米ロ首脳会談が開催されることへの期待もあり、株価の下落自体は限定的で、ローソク足も陽線でした。

ただし、翌22日(火)になると、国内株市場が祝日前で動きづらかったことや、ロシアが一方的に東ウクライナの親ロシア派地域を独立国家として承認したことで、ロシアがそれらの国を支援するという理由で軍事行動を起こせるというカードを増やし、米ロ首脳会談も見送られることになったため、リスク回避の売りが増え始めていきました。

そして、祝日明けの24日(木)の取引時間中に飛び込んできた、ロシアによる軍事侵攻開始の報道によって下げ足を速め、直近安値(1月27日の2万6,044円)を下回る2万5,775円まで下落する場面を見せました。

米市場がけん引した、週末の大きな反発

ただ、週末の25日(金)は、状況はあまり改善してはいなかったものの、大きく反発していきました。その背景にあるのは、急落から大きく切り返した米株市場の動きです。

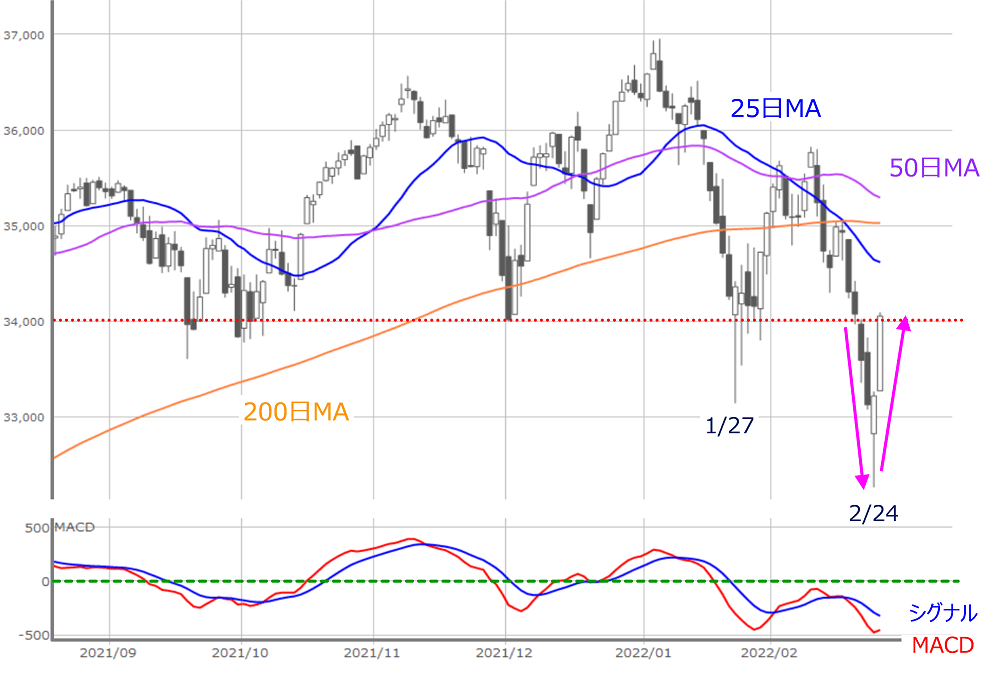

■(図2)米NYダウ(日足)の動き (2022年2月25日取引終了時点)

実際に、上の図2で米NYダウ(ダウ工業株30種平均)の日足チャートを見てみると、24日(木)から25日(金)にかけての切り返しの大きさが目立っています。

ローソク足の形も、24日(木)が下ヒゲの長い陽線、25日(金)が実体の長い大陽線で買いの勢いも感じられるほか、リスクオフの境界線となる3万4,000ドル水準も回復しています。

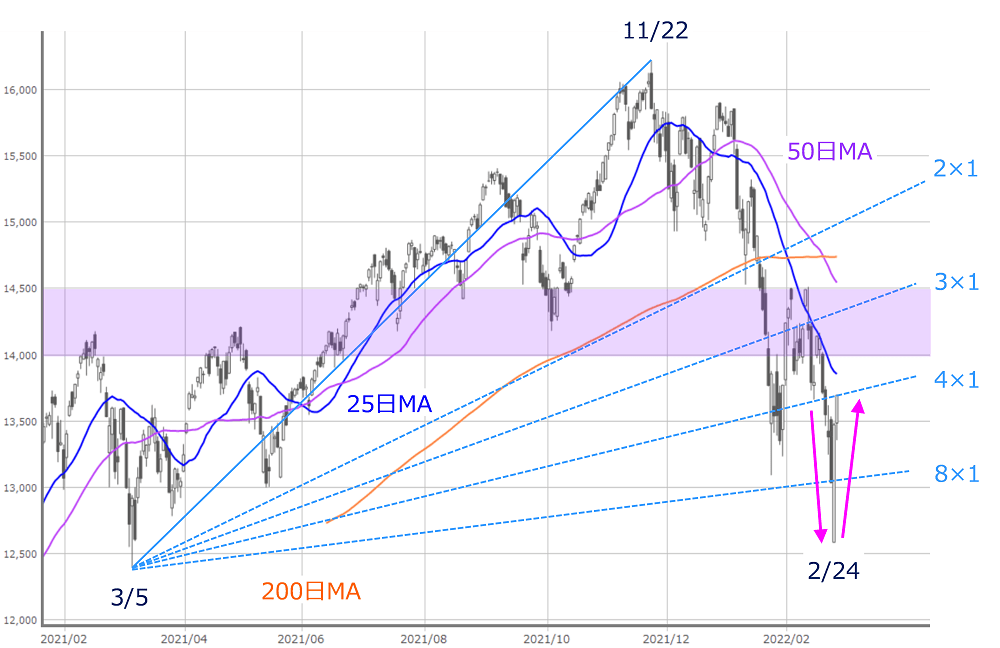

■(図3)米NASDAQ(日足)とギャン・アングルの動き (2022年2月25日取引終了時点)

米NASDAQも同様に大きく切り替えています。特に24日(木)に出現した大陽線は、実体の長さが900p近くになっていたほか、翌25日(金)も大きい陽線が続いており、買いの強さがうかがえます。

また、株価水準的には、ギャン・アングルの8×1ラインを大きく下回ったところから、4×1ラインのところまで回復させており、このまま25日移動平均線を超えることができれば、1万4,000pから1万4,500pの価格抵抗帯をトライする可能性も出てきました。

最近までの株式市場は、米国の急ピッチな金融正常化に伴う影響を警戒していたこともあって、マイナス(下向き)の相場地合いとなっていましたが、ここ2週間はさらにウクライナの地政学的リスクというマイナスの材料が加わる格好となったため、普通に考えれば、下げ幅が拡大していく展開が想定されますが、今のところはそうはなっていません。

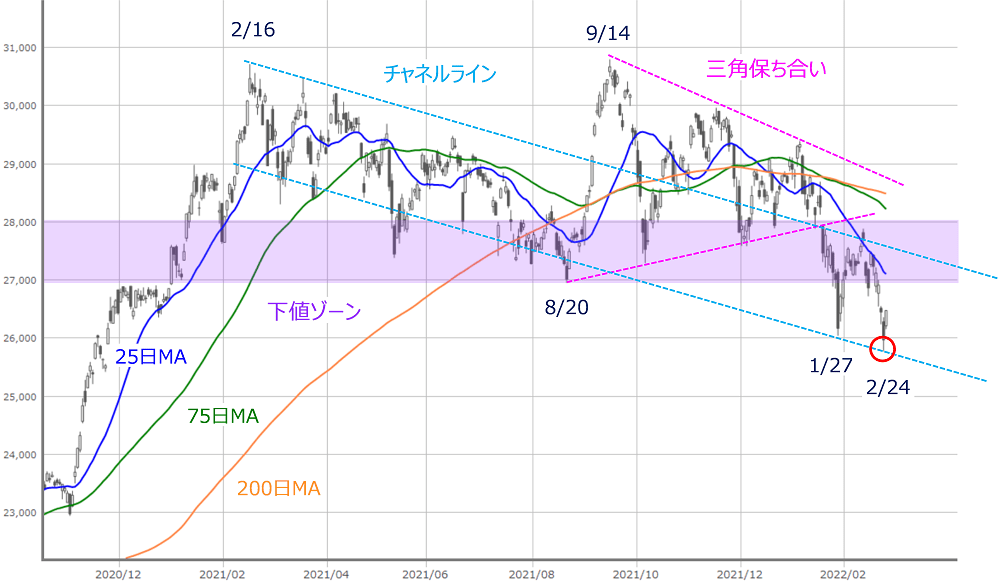

中長期的にみた日経平均がチャネルラインの下限で下げ止まっているほか、TOPIX(東証株価指数)も先週の安値(2月24日の1,843p)は直近安値(1月27日の1,835p)を下回っていません(下の図4と図5)。

■(図4)日経平均(日足)の動き (2022年2月25日取引終了時点)

■(図5)TOPIX(日足)とMACDの動き (2022年2月25日取引終了時点)

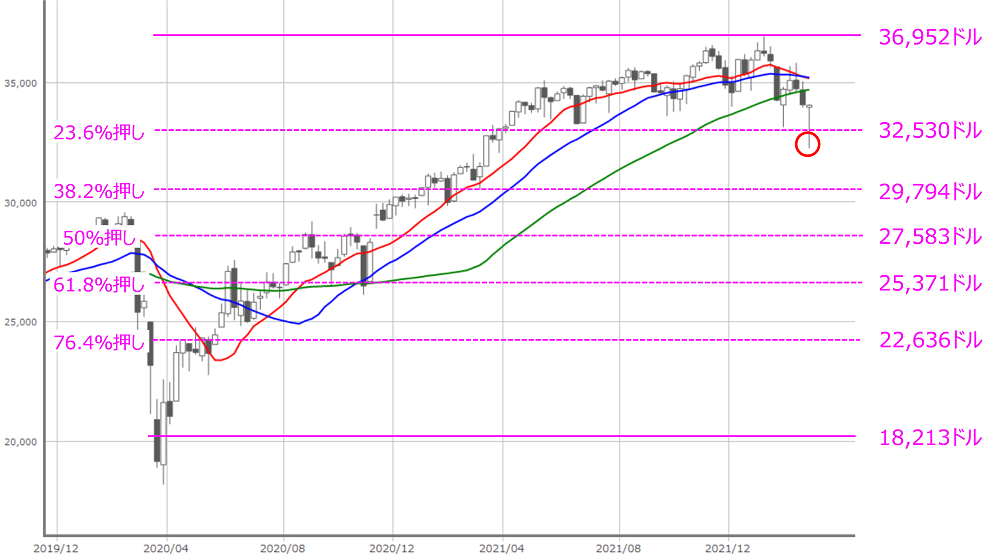

米NYダウ(週足)についても、コロナショック後からの上昇幅をフィボナッチ・リトレースメントでみると、ちょうど23.6%押しのところで株価が反発しています(下の図6)。

■(図6)米NYダウ(週足)のフィボナッチ・リトレースメント (2022年2月25日取引終了時点)

今週は振れ幅の大きい展開を想定

このように、日米の株価指数のチャートを見る限りでは、まだリスクオフムードは払拭(ふっしょく)されていないものの、テクニカル分析的に目安となるところで下げ止まっており、2020年2~3月の「コロナショック」時のような、ショックもしくはパニック的に売りが重なるような状況ではないといえます。

また、過去の相場の経験則では、地政学的リスクは「有事の買い」が有効だったことや、株式市場がすでに売り込まれていたこともあって、買い戻しに勢いが出やすかったことも、週末にかけての株価上昇につながったと思われます。

例えば、NASDAQやラッセル2000などに代表される、年初から下落が目立っていたグロース株や中小型株の銘柄が、大きく上昇している傾向がみられます。

さらに、地政学リスクの警戒感が高まることで、米国の金融政策の引き締めペースを緩めさせて株価を支えるという期待も浮上しています。

しかし、この点については、米国金融政策の正常化ペース加速に対する景気減速懸念というネガティブ(マイナス)な相場地合いに、地政学的リスクというマイナス材料が加わることで、マイナスどうしの「足し算」でマイナス幅が大きくなるところが、一部の期待による「掛け算」でプラスになったという状況のため、少し注意が必要かもしれません。

ウクライナの戦線のさらなる拡大のほか、国際世論の風向きの変化、週末に発表された対ロシアへの経済制裁(SWIFT[=国際銀行間の送金・決済システム]からロシアの銀行を除外するなど)の影響、米国の金融政策がウクライナの情勢に関係なく進められていくという見通しが強くなれば、株価が再び下落し始めることも考えられます。

今週は、3月1日にバイデン米大統領による一般教書演説が予定されているほか、パウエルFRB(米連邦準備制度理事会)議長の議会証言(2日)や、米2月ISM(米サプライマネジメント協会)景況感指数(製造業は1日・非製造業は3日)、米2月雇用統計(4日)など、金融政策の行方を示すイベントが控えています。

イベントの結果や動向次第では、短期的にさらなる戻りトライの展開もありそうですが、中長期的には相場の見通しシナリオの再構築を探ることになり、下落局面も増えることが考えられます。

そのため、今週はムードが変わりやすい中、日経平均なら2万6,000円割れ、NYダウならば3万4,000ドル割れ、NASDAQなら1万3,000p割れといった、先週の下落で「値覚え」した価格帯を下値のめどとして、株価の振れ幅が大きい展開が想定されます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。