▼著者

松田康生

楽天ウォレットシニアアナリスト

東京大学経済学部で国際通貨体制を専攻。三菱UFJ銀行・ドイツ銀行グループで為替・債券のセールス・トレーディング業務に従事。2018年より暗号資産交換業者で暗号資産市場の分析・予想に従事、2021年のピーク800万円、年末500万円と予想、ほぼ的中させる。2022年1月より現職。

はじめに

電子データのみでやりとりされる通貨である、暗号資産(仮想通貨)は、発行国家による強制通用力などは持たないが、ブロックチェーンという技術を用いて、仲介者なしにインターネット上で取引を完結させることを可能とした。

2009年に運用が開始されたビットコインの登場以降、さまざまな暗号資産が派生したが、法定通貨と暗号資産を交換する暗号資産取引所が登場したことで、暗号資産の保有が急速に広がり、今も次々と新しい暗号資産が生まれている。

ビットコインは、次々と誕生している暗号資産の代表格といえる。さらに、デジタル通貨とはいえ、現実の市場環境や株価、為替などの影響を受け、価格や動向が変動する。本稿では、このビットコインの最新ニュースや価格動向、今後の見通しなどについて、シニアアナリスト視点で解説していく。

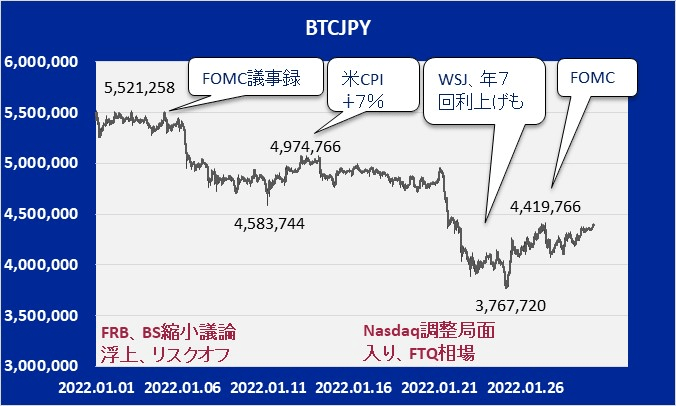

1月のBTC相場

1月のBTC相場は続落。昨年末に一時5万ドル(約575万円)に回復したが、維持できず4万8,000ドル(約550万円)台で始まると、その水準がほぼ月間高値となり、そこからは底値を切り下げる展開が続いた。

10日に4万ドル(約460万円)を割り込むと24日には3万3,000ドル(約375万円)近辺まで値を下げ、反発するも4万ドル(約460万円)手前で上値を抑えられた。

1月6日早朝に発表されたFOMC(米連邦公開市場委員会)議事録で債券購入によるベースマネー増加ペースを減速するテーパリングだけでなく、償還分で減った分を買うことによる残高維持を減額するバランスシート縮小にまで話がおよんでいたことを嫌気し、BTCは1割以上急落、一時4万ドルを割り込んだ。

その後は4万ドル台を回復していたが、ナスダック(NASDAQ)がピークから1割下げて調整局面入りすると株から債券に資金がシフトする「質への逃避」的な動きが発生、同じくリスク資産としてBTCは大きく値を下げた。

さらにウクライナ情勢の悪化と『ウォール・ストリート・ジャーナル』の年7回利上げ観測記事なども重なり、一時3万3,000ドルまで値を下げた。

注目のFOMCでは3月利上げが示唆されたものの、サプライズはなかったことを好感、3万8,000ドル(約435万円)台に値を戻している。

【グラフ1】BTC相場とリアル経済イベントの関係(2022年1月)

1月、BTCが下落した理由

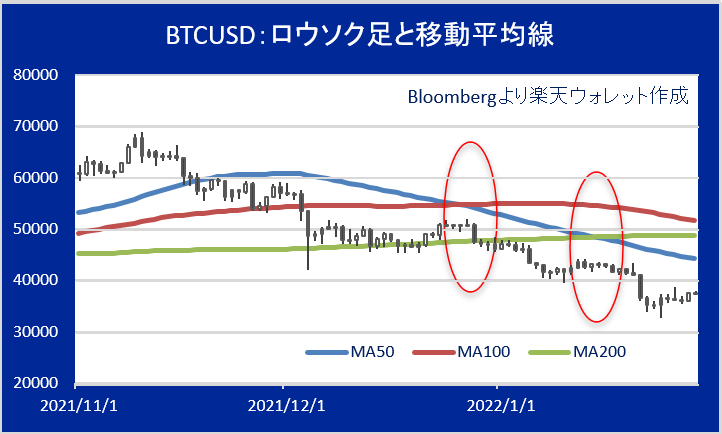

1月の相場の下げた理由は2つ考えられる。1つは昨年11月に史上最高値を更新した上昇トレンドの終焉(しゅうえん)だ。

【グラフ2】BTC USD:ロウソク足と移動平均線(2021年11月~2022年1月)

【グラフ2】はドル建てのBTC相場と50日100日200日のMA(移動平均線)だ。12月に50MAが100MAを、1月には50MAが200MAを下抜け、同時に、もしくは少し間をおいて、BTC相場も下げている。

これらは移動平均線のデッドクロスと言って、強い売りサインで、自己実現的に相場を動かす場合もあるが、デッドクロスが原因で相場が下がったと言いたいわけではない。

むしろ、これらのデッドクロスが発生した際には、ダマしでないか、いやMAが下を向いていないから下がらないといった声も聞かれた。そうした、まだ上昇トレンドが続いているのではないかという市場の希望が打ち砕かれていった、そういうロングポジションが一掃される下げだったといえよう。

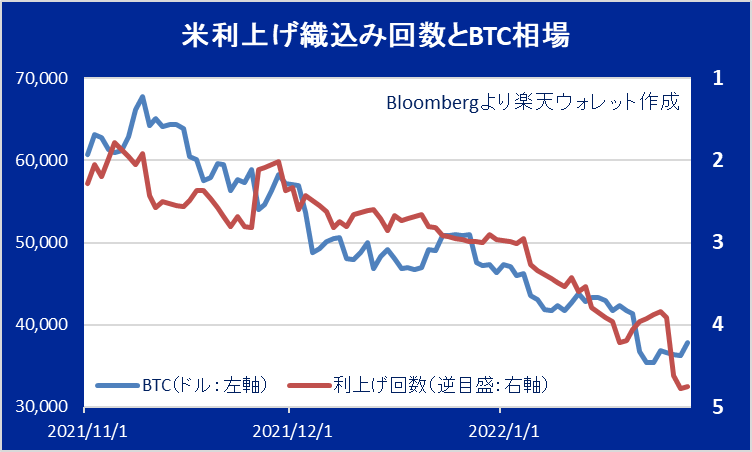

【グラフ3】米利上げ織り込み回数とBTC相場(2021年11月~2022年1月)

もう1つは、下げ止まらないインフレを受けたFRB(米連邦準備制度理事会)のタカ派姿勢だ。上図はBTC相場と2022年1月時点で何回利上げが織り込まれているかを示すグラフだ。

これを見ると昨年11月のテーパリング開始時点では2回程度だった織り込みが、1月末にはほぼ5回にまで達している。それどころかテーパリングとバランスシート縮小とをほぼ連続で実施するつもりではないかと心配されている。

これがどれほど異例かといえば、前回のテーパリング開始は2013年12月で、バランスシート縮小開始は2017年10月と両者は4年開いていた。加えて毎FOMCで連続利上げの可能性までささやかれ始め、まさに盆と正月とが一度に来たような近年まれにみる金融引き締め姿勢だ。

2月のBTC相場予想

FRBがタカ派な理由

なぜそこまでFRBがタカ派なのかと言えば、CPI(消費者物価指数)が7%に達しているからだ。

経済学の世界では、金利の影響は名目金利でなく実質金利で測るべきとされる。7%のインフレを抑え込むのに、仮に政策金利を2%にしても実質金利はマイナス5%なのでインフレ上昇にプラスに働いてしまう。

市場は今のところ年内で0.25%の利上げを5回織り込んでいるが、理論上は1.25%の利上げなど焼け石に水と言わざるを得ない。

とはいえ、突然政策金利を7%以上にしたら借金が返せなくなる人や会社が激増し、経済どころか社会が持たない。

このように、このゼロ金利下での高インフレにFRBはなす術がないのだが、そんなことを市場に悟られると、ドルの信用が毀損(きそん)して、さらなるインフレ(≒ドルの目減り)を招きかねない。

そこでFRB高官たちはポーカーフェースを決め込みつつ、山火事を前になす術がない指導者のように、このインフレを祈るような気持ちで見つめているのだろう。

前出のように市場の織り込みは年5回1.25%の利上げだが、FRBはもっと利上げが必要だと考えている可能性が高い。そうした中、市場にはしばらくリスクオフの圧力がかかり続ける可能性が高く、BTC相場の重石(おもし)となろう。

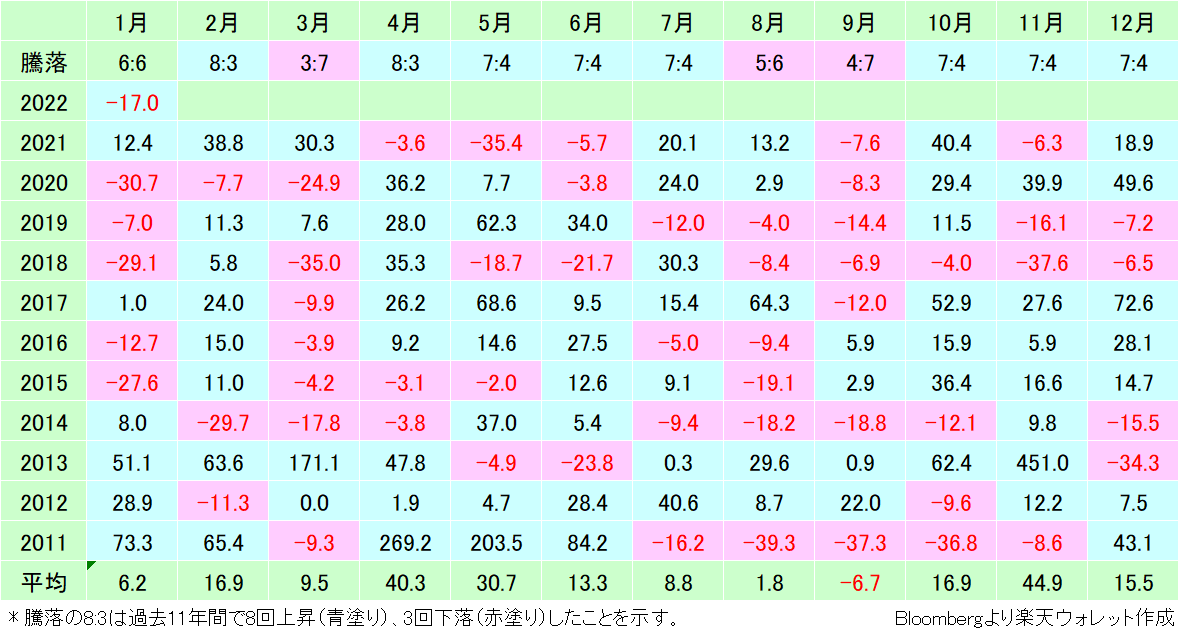

【グラフ4】2月のアノマリーを比較検証(2011年1月~2022年12月の月中当落率((当月末価格÷前月末価格)-1)を%で表示)

上図はBTCの月別の上下を色分けしたもの。各月の最上段に月別の騰落を示している。1月なら今まで12年間で6回上がって、5回下がっているから、6勝5敗、勝率55%となる。

これを見て分かるのは、1年の中で2月と4月が強いことだ。4月は、日米の納税シーズンが重なる3月のパフォーマンスが悪い反動とも言える。

一方で2月は比較的中国の春節と重なることが多く、同時期は同国に集まるマイナーの売りが一服しやすいことが好パフォーマンスにつながっている可能性がある。

もしそうならば、中国からマイナーがシフトした今年はその影響を受けにくいかもしれない。しかし、12月、1月にこれだけ下がった後だけに、多少反発しても不思議はないし、少しは市場心理も明るくなるだろう。

2月のBTC相場予想

まとめると、FRBのタカ派姿勢に米株もBTCも1月に大きく下げた。すでに3月の利上げは織り込んでおり、若干反発しても不思議ではない。ただし、株が大きく上昇し、リスクオンに傾けば、FRBは3月の50bp利上げなどを織り込みにきて、その結果、リスクオフ相場に逆戻りといった展開を続けかねない。

従って、2月のBTC相場は若干反発しそうだが、上値は限定的。4万ドルはなんとか回復するが、今回の下げの半値戻しとなる5万1,000ドルや200日移動平均線が横たわる4万9,000ドル近辺で上値を抑えられる展開を予想する。

トピック:BTC相場は何で動いているか?米金融政策との関係

BTC相場は何で動いているか

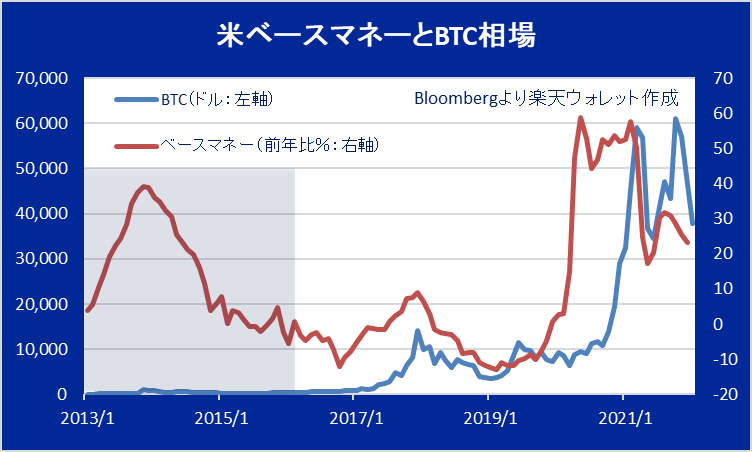

【グラフ5】米ベースマネーとBTC相場を比較(2013年1月~2021年1月)

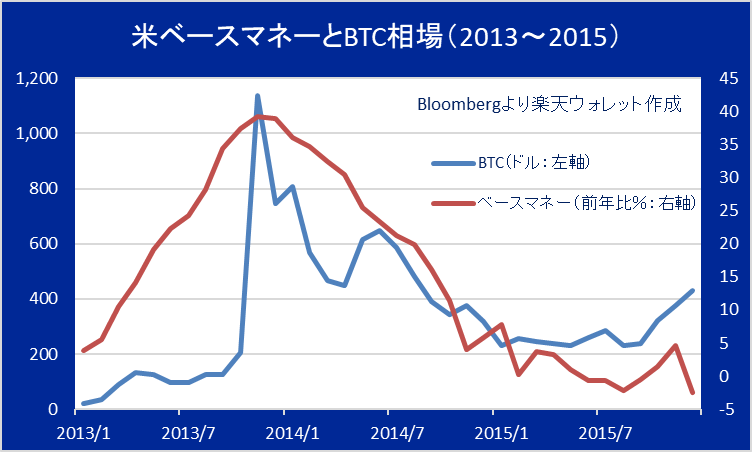

【グラフ6】米ベースマネーとBTC相場(2013~2015年)

【グラフ5】【グラフ6】では、BTCの売り要因として米金融引き締めを挙げている。BTCのようなボラタイルな相場に米金融政策がはたしてどの程度関係するのか、疑問に思われるかもしれない。

しかし、長い目で見ると、米金融政策とBTC相場とは驚くほど相関する。上はBTC相場と米国のベースマネーの前年比での伸び率だ。2013年から2015年は縮尺を変えて拡大した。

これも見ると、2013年12月も2017年12月も、見事に両者のピークが一致している。また、タイムラグはあったものの、2021年の急騰とその後の下落も、この相関を知っていれば容易に予想できた。実際、小職は昨年のピークは800万円で年末500万円と予想、数十万円の誤差で的中させてみせた。

BTCはリスク資産なのか逃避資産なのかとの問いに対して、通常時は株と連動するリスク資産と考えている。特に投資家のアロケーションの一部に組み入れ始め、そうした傾向が強まりつつある。

一方で、法定通貨の信認が揺らぐような場合にだけ逃避資産として働くと考えている。なぜなら、BTCは「お金」の代替物として生まれたからだ。

BTCの魅力の源泉

『21世紀の貨幣論』を著したフェリックス・マーティン氏は仮想通貨への人気を社会契約論のジョン・ロックの貨幣観の回帰だと指摘した。

ロックの貨幣観とは「貨幣システムは 厳密かつシンプルなルールに従うべきだ」というもので通貨の発行量は中央銀行金庫にある金(ゴールド)の量に依存するべしとするものだ。

これに対し、現在の各国政府は金本位制どころか、国債を発行してそれを中央銀行が買い支えるという禁じ手さえ厭わない。それどころか、今回のコロナ騒動や、近年はやり始めたMMT理論によって、タガが外れた印象さえある。

むかしむかし悪い王様がぜいたくをするためにお札を刷りまくって、その結果生じたインフレに民が疲弊するといったおとぎ話の、しかし歴史上何度も繰り返した悲劇に対する学習効果がまったく見られない。

そうした中、FRBがお札を刷れば刷るほど、プログラムによって発行量が定められている新しいお金であるBTCの輝きが増すわけだ。

今後のBTC相場

こうして、法定通貨の発行量が増すと、BTC価格が上昇し、増加率が減少に転じると下落するというサイクルが続いた。

ちなみに2013年12月のピークはリーマンショック後の量的緩和第3弾からの元祖テーパリングで、2017年のピークはその際に膨らんだバランスシートの縮小だ。

それが、今年はその両方を同時に行い、さらに年内に複数回利上げも行おうとしている。まさに金融引き締め総動員で、歴史的政策転換だ。

そのため、BTCの価格がピークから半分にまで下がったのだが、これまでのパターンで行けばもっと下がっても不思議ではない。しかし、今後のインフレの状況次第だが、今年は350万円から400万円程度で底打ちすると考えている。

このままインフレが収まらないと、FRBはインフレをコントロールできないのではないか、という不安が浮上、BTC相場を底支えすると考えている。詳しくはこちらの「別稿年次見通し」をご参照願いたい。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。