まずは日経平均株価と企業業績の関係をチェック

世界各国が金融緩和から金融引き締めに方向転換するなか、株式市場は不安定な動きとなっており、調整色が強くなっています。

リーマンショック以降、そしてコロナ禍においても、株式市場が世界的に大きく上昇した後だけに、過去のITネットバブル崩壊やリーマンショックのような大幅下落があるのではとの声も聞こえてきます。

そこで、今回、ITネットバブル崩壊、リーマンショックのときと現状を比較し、大幅下落の可能性についてみていきたいと思います。

まずは、日経平均株価と企業業績の関係についてみていきましょう。

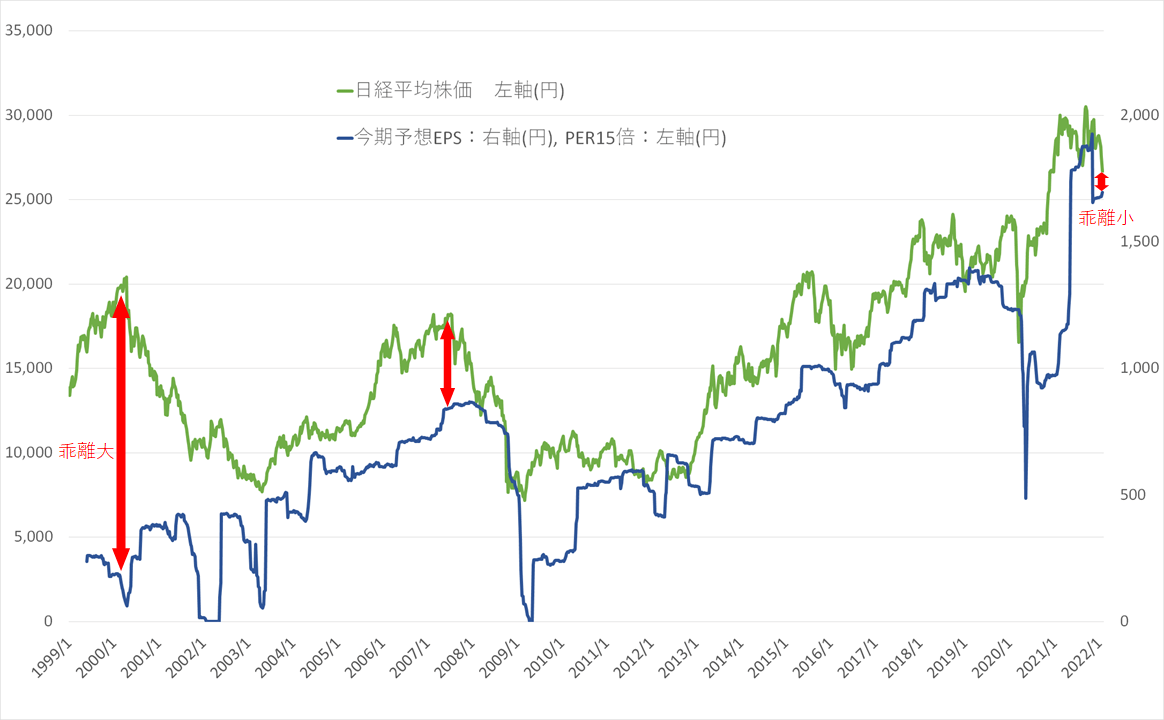

(グラフ1)日経平均株価と今期予想EPSの推移

出所:日本経済新聞社公表データを基にマネーブレインが独自分析し作成

グラフ1は、日経平均と構成する225銘柄の今期予想EPS(1株当たり利益)の推移を示したものです。青線は、右軸でみると予想EPS、左軸でみるとPER(株価収益率)15倍の線となっています。

注目したいのは、日経平均とPER15倍の線との乖離(かいり)幅で、2000年のITネットバブル時は、乖離がかなり大きくなっています。仮にPER15倍が業績からみたときの日経平均の妥当な水準としてみると、ITネットバブル時は、かなり割高に買われていたということになります。

そのためにその後、買われすぎ(バブル)の部分が大きく崩落し、2003年の7,000円台になってようやくPER15倍に近づく水準になった、とみることができます。

リーマンショック前の2007年も、日経平均とPER15倍の線はそれなりに乖離していて、2008年には買われすぎの部分が崩落し、1万3,000円あたりのPER15倍の線まで下落したとみることができます。その後、企業業績の悪化に伴い、さらに大きく下落する動きとなっています。

では、今回はどうかというと、日経平均とPER15倍の線の乖離は小さく、すでに買われすぎの部分については調整済みともいえ、現在の日経平均は企業業績からは説明がつく水準となっています。

ここで、下落要因を2つに分けて考えてみましょう。

1つ目は、日経平均とPER15倍の線の乖離で、業績からみて買われすぎていた分が、はがれ落ちることによる下落です。ITネットバブル時はその分がかなり大きく、リーマンショック前もそれなりにありました。今回はその部分はあまりなく、ここから先、業績からみて買われすぎていることによって下落する余地は小さいということになります。

2つ目は、企業業績の悪化による下落です。ITネットバブル崩壊時には企業業績は大きく落ち込みました。リーマンショック時も大きく落ち込み、日経平均は大きく下落しました。企業業績が落ち込むと、グラフ1における青線が下に押し下げられるので、その分、日経平均が下落する余地が生まれてきます。

次に企業業績の動向をチェック

では、現状、企業業績はどうなっているのでしょうか? 企業業績の動向についてみていきましょう。

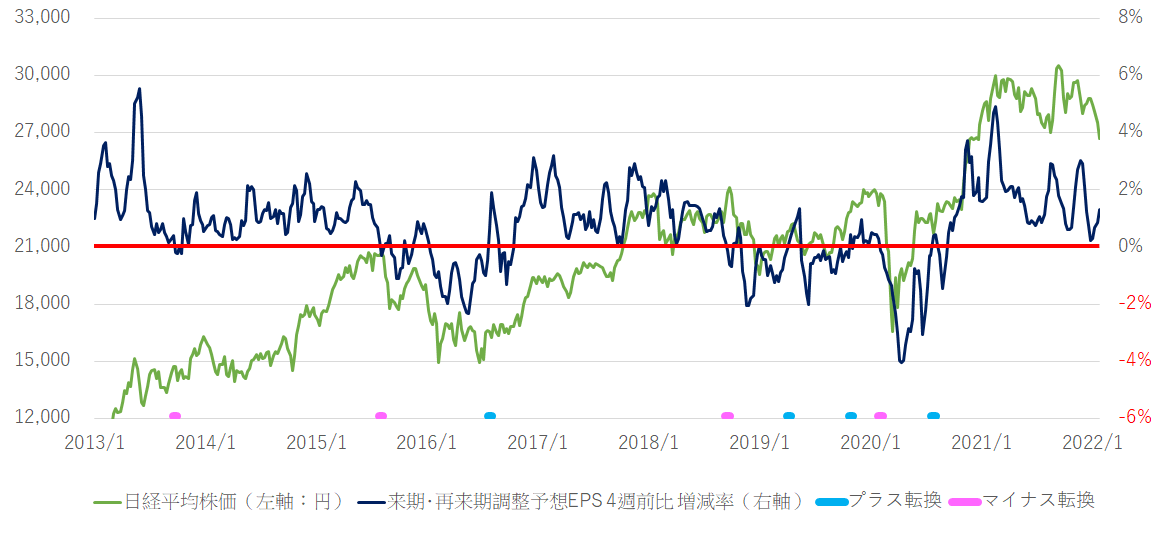

(グラフ2)日経平均株価と来期・再来期調整予想EPS4週前比増減率の推移

出所:IFIS提供データを基にマネーブレインが独自分析し作成

グラフ2は、日経平均と、来期・再来期を調整した予想EPS4週前比増減率の推移を示したものです。

注目したいのは予想EPS4週前比増減率の青線で、プラスの状態にあるか、マイナスの状態にあるかです。プラスの状態になっているということは、企業業績は伸びており、プラスが続いている限りは、業績の悪化に伴う日経平均の下落は考えにくいということになります。

10-12月の四半期決算が先週から続々と発表されていますが、全体として上方修正のほうが多く、業績が悪化する気配はまだ感じられない状況にあります。現状、買われすぎの部分はなく、業績も伸びているということであれば、日経平均の大幅下落の可能性は小さいということになります。

では、今後、業績が悪化してくることが考えられるのでしょうか?

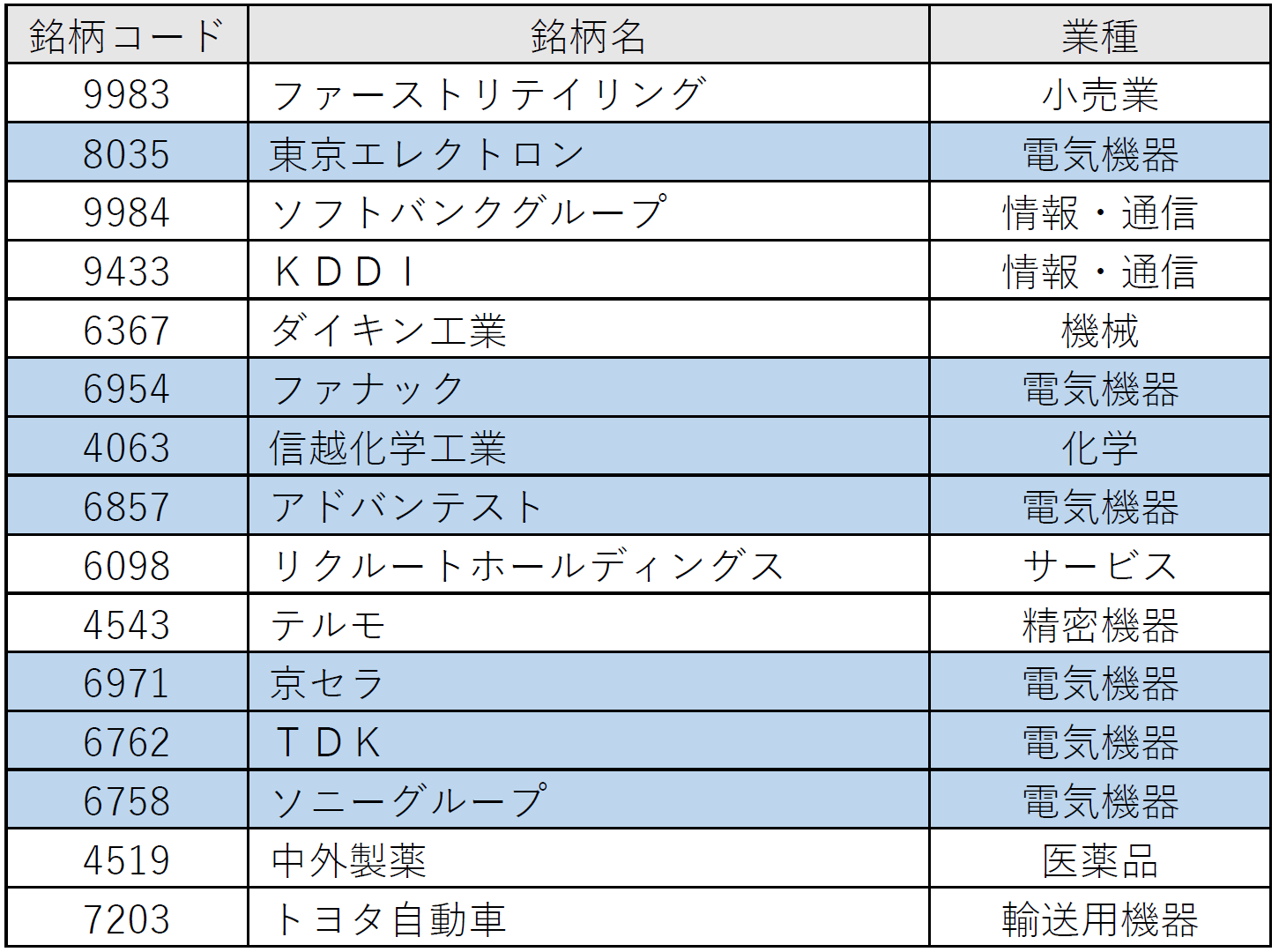

そこで、今、業績が好調な日経平均に対する寄与度の大きい銘柄についてみていきたいと思います。寄与度の大きい15銘柄は、次の表のとおりとなっています。

(表1)日経平均株価に対する寄与度の大きい上位15銘柄

このなかで、青で示した東京エレクトロンやアドバンテスト、信越化学工業などの半導体関連、ロボットのファナック、電子部品のTDK、京セラ、総合エレクトロニクスのソニーグループなど、業種区分で見ると電気機器(信越化学工業は業種が化学となっていますが、半導体関連銘柄)の銘柄が業績好調で、これらの銘柄が今後の鍵を握ってくるとみています。

これらの銘柄は、過去においては景気動向によって、利益が大きく上下にブレる傾向にあり、今後、日経平均が大きく下落するとしたら、これらの業績が大きく悪化してくるときと考えています。

今回の10-12月の四半期決算においては、引き続き好調な銘柄が多く、まだ悪化のきざしは感じられない状況にあります。

そのきざしが出てくるとしたら、次の1-3月の決算が発表される4月下旬以降と考えられますが、逆にいうと、悪化せずに伸び続けたときには、日経平均の大幅下落は考えにくく、逆に上昇のほうがあり得るということになります。

以上をまとめますと、今の日経平均は業績から説明のつく水準で、ITネットバブル崩壊やリーマンショックのような買われすぎによる下落の余地は小さく、大幅に下落するとしたら、日経平均の寄与度の高い電気機器を中心とした銘柄の大幅な業績悪化が必要条件で、業績悪化のきざしが出てくるまでは大幅下落は考えにくいとみています。

このため、アナリスト見通しにおいて、これらの銘柄の上方修正が続くのか、下方修正が出て悪化のきざしがあらわれてくるのかを注視していく必要があると考えています。

投資はあくまでも自己責任で。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。