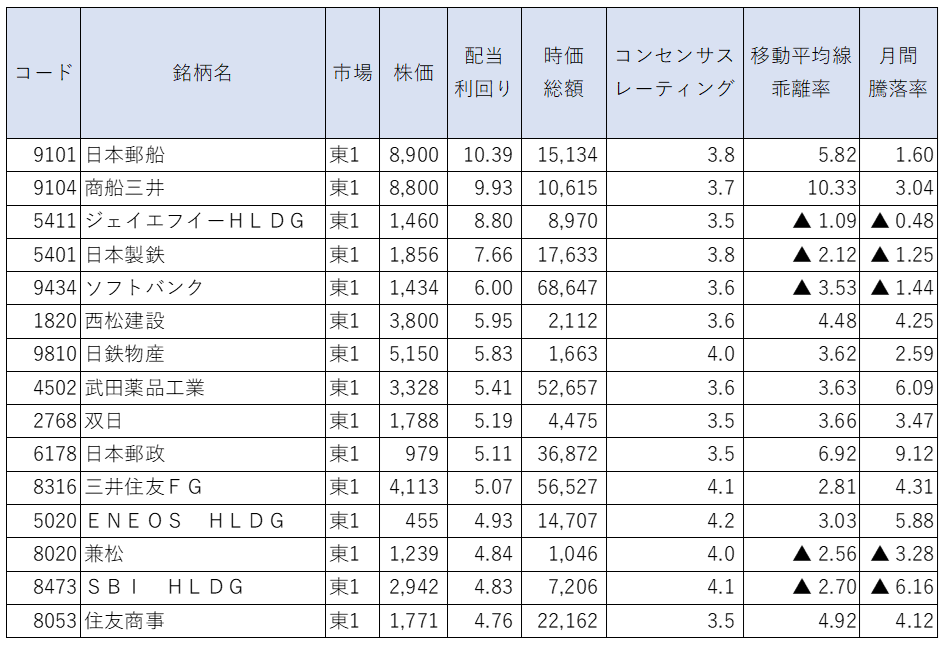

アナリスト評価◎の割安高配当株TOP15

※配当利回りは予想、単位は%。時価総額の単位は億円。月間騰落率の単位は%。移動平均線乖離率の単位は%、基準は13週移動平均線。

※コンセンサスレーティング…アナリストによる5段階投資判断(5:強気、4:やや強気、3:中立、2:やや弱気、1:弱気)の平均スコア。数字が大きいほどアナリストの評価が高い。

※移動平均線乖離(かいり)率…株価が移動平均線(一定期間の終値の平均値を結んだグラフ)からどれだけ離れているかを表した指標。この数値がマイナスならば、移動平均線よりも現在の株価が安いということになる。

上表は、長期投資に適した銘柄の高配当利回りランキングと位置付けられます。

1月31日時点での高配当利回り銘柄において、一定の規模(時価総額1,000億円以上)、ファンダメンタルズ(コンセンサスレーティング3.5以上)、テクニカル(13週移動平均線からの乖離率20%以下)などを楽天証券の「スーパースクリーナー」を使ってスクリーニングしたものとなっています。

配当利回りはアナリストコンセンサスを用いています。

ランク外となった銘柄、新規にランクインした銘柄

1月の日経平均株価は前月末比で6.2%の大幅下落となりました。

年明け早々は好スタートを切ったものの、1月5日に公表されたFOMC(米連邦公開市場委員会)議事録においてFRB(米連邦準備制度理事会)のタカ派姿勢が意識されたことで、その後はグロース株主導で大きな調整を強いられました。

その後も、雇用統計において労働需給のひっ迫が意識されたこと、連銀総裁のタカ派発言が相次いだことから、金融引き締め策強化への思惑が強まり、グロース株中心に下値模索が続きました。

26日のFRB議長会見でも、株式市場の調整が続く状況下にもかかわらずタカ派姿勢に変化はみられず、直後も一段安の展開になりました。また、新型コロナウイルス感染者数の世界的な再拡大、ウクライナ情勢の緊迫化など地政学リスクの高まりも売り材料視されました。

こうしたなかでランキング上位銘柄は、プラスサイドが多かったなど総じて買い優勢の展開になっています。年初からグロース株売り・バリュー株買いの流れが鮮明化したことで、バリュー株の代表格でもある高配当利回り銘柄には資金シフトが強まった格好です。

ジェフリーズ証券の投資判断格下げが観測された日本製鉄(5401)やJFEHD(5411)にしても、下げ幅は相対的に小幅にとどまりました。ソフトバンク(9434)はグロース株売りの中で、PBR(株価純資産倍率)水準の高さがマイナスに作用しました。

SBIHD(8473)は、新生銀行子会社化の影響ですが、決算開示日程を延期すると発表したことがネガティブに受け止められたようです。

今回は、日本郵政(6178)、兼松(8020)、SBIHD(8473)が新規にランクインした一方、かんぽ生命(7181)、ふくおかFG(8354)、住友金属鉱山(5713)が除外となりました。

日本郵政は三菱UFJモルガン・スタンレー証券が投資判断を「ニュートラル」から「オーバーウェイト」に格上げしたことで、アナリストコンセンサスが条件を満たす形になりました。ゆうちょ銀行株の売却代金による自己株取得期待や配当水準が魅力なことが格上げの背景となっているもようです。

兼松やSBIHDはバリュー株の中での相対的な株価パフォーマンスの低下がランキング入りの要因です。

一方、1月は米長期金利上昇を手掛かりに金融関連株の上昇が大きく、かんぽ生命やふくおかFGは株価上昇でランク外となりました。住友金属鉱山もニッケル市況上昇などを手掛かりに株価が上昇しました。

商船三井(9104)は1月31日に年間配当金の引き上げを発表しています。従来予想の800円から1,050円にまでの引き上げを発表しており、この水準をベースとした場合の配当利回りは11.93%になります。

日本郵船は現在の会社予想ベースでの配当利回りは8.99%ですが、こちらはアナリストコンセンサスレベルが適当と考えられます。JFEHD(5411)や日本製鉄(5401)は年間配当計画を未定としています。

仮に、上半期と下半期の配当が同水準と仮定すれば、JFEHDの配当利回りは8.22%、日本製鉄は7.55%と試算されます。住友商事(8053)も上半期決算時に配当修正を発表しているので、会社計画ベースでの配当利回り5.08%が妥当と判断されます。

ほか、SBIHD(8473)も期末配当金は未定となっていますが、アナリストコンセンサスでは年間配当142円程度が想定されているようです。

相場の注目点

グロース株は短期的に下げ過ぎの印象が強く、いったんはグロース株主導での相場反転が見込まれます。ただ、実際に利上げが開始された後、また、バランスシートが縮小に向かう際などの需給動向の変化には不透明感も残る状況です。

参院選、米中間選挙などは相場の不安要因にもつながるため、再度高値をうかがいにいくような展開は見込みにくいと考えられます。下値余地が相対的に小さいバリュー株が中期的には優位といえるでしょう。

2022年3月期本決算発表シーズン近くには、新年度の一段の増配期待なども高まり、高配当利回り銘柄の支援材料とされてくる公算が大きいとみます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。