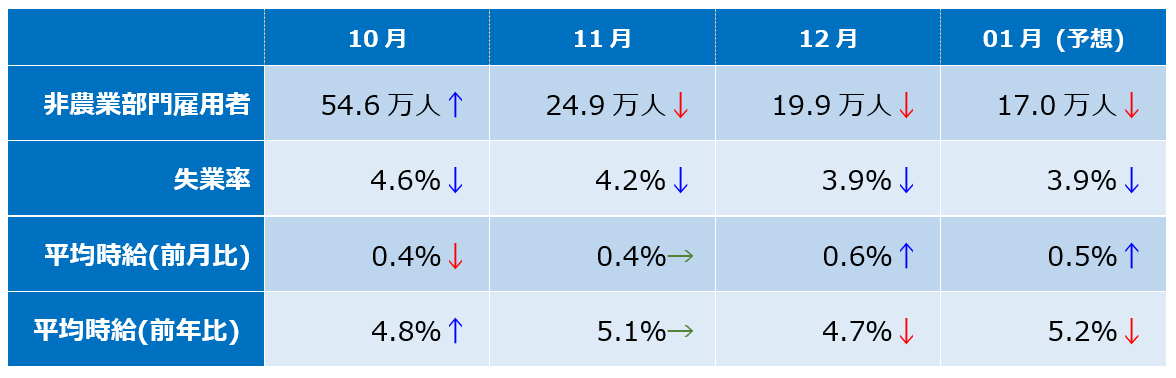

過去3カ月の推移と今回の予想値

12月雇用統計のレビュー

BLS(米労働省労働統計局)が1月7日に発表した12月雇用統計では、 NFP(非農業部門雇用者数)が+19.9万人にとどまり、市場予想(+40.0万人)を大きく下回りました。なお前回11月のNFPは+21.0万人から+24.9万人に上方修正。

事前に発表された12月の民間版雇用統計のADP雇用データが+80.7万人と強い数字で、50.0万人超のNFPを期待するマーケット参加者も少なからずいた中で、残念な結果となりました。

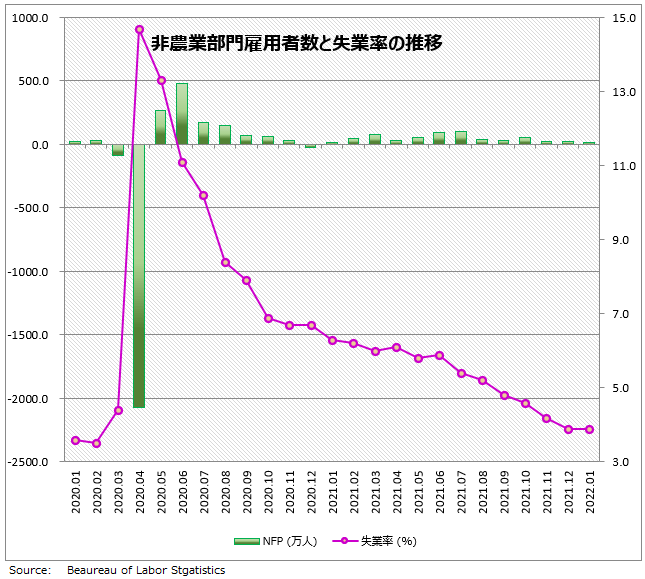

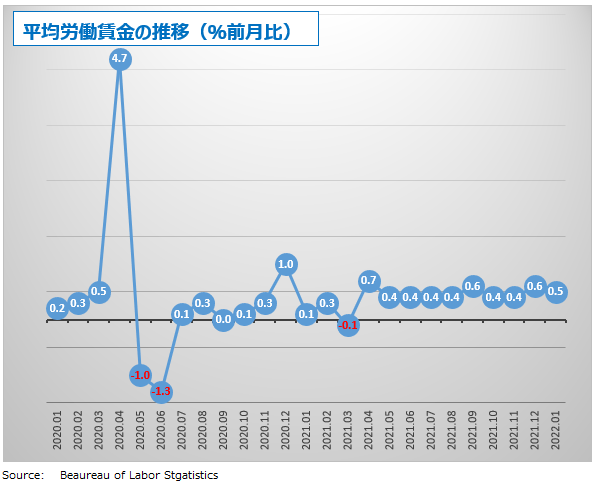

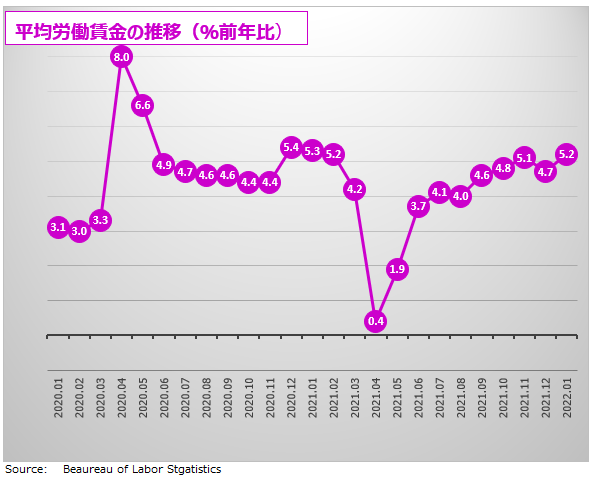

失業率は、前月の4.2%から3.9%まで低下。コロナ流行後の2020年4月に14.7%まで上昇した失業率は、 2019年9月に記録した過去最低水準の3.5%まで下落しています。平均労働賃金は、前月比+0.6%、前年比+4.7%に上昇。

12月の雇用統計は、弱いNFPを強い失業率と平均労働賃金がカバーしました。失業率はFRB(米連邦準備制度理事会)が目指す「完全雇用」をほぼ達成したといえる水準まで下がっています。

平均労働賃金は、ベース効果で下落するとの予想に反して上昇。失業率の低さと賃金上昇の強さを合わせると、もはやFRBが利上げしない理由はない。マーケットでは今年の米利上げを、5回 x 0.25% = 1.25%まで織り込みはじめています。

一方でNFPの伸び悩みは、働き手が雇用市場に戻ってきていないことを示しています。雇用が伸びないのは、短期的な雇用のミスマッチの問題ではなく、高齢化による生産年齢人口の減少であることが、はっきりしてきました。労働参加率の横ばい状態が続くなかでの賃金上昇が意味するのは、インフレ高止まり。FRBの利上げはさらに早く、さらに大幅になる可能性があります。

1月雇用統計の予想

BLSが2月4日に発表する1月の雇用統計は、市場予想によると、NFPは+17.0万人。失業率はさらに3.9%で横這い。平均労働賃金は、前月比+0.5%、前年比+5.2%の予想となっています。

昨年1月から12月までの雇用者増加者数は月平均49.4万人なので、NFPの伸びは明らかに鈍化しています。その一方で平均労働賃金の強さが目立ちます。賃金を引き上げることで「残り少ない」労働者を確保しようとする会社が増えているからです。

FRBの金融政策は、雇用安定よりも物価安定を重視する方向に完全に切り替わっているため、失業率やNFPが多少悪化したところで、利上げを延期するとは考え難い。

パウエルFRB議長は、雇用促進とインフレ対策のトレードオフ(失業率を低めようとすれば物価の上昇圧力が強まり、物価を安定させようとすれば失業率が高まる)において、インフレが可処分所得を圧迫し、政策が支援すべき人々にダメージを与えているかどうかが、FRBの判断基準だと述べました。

その結果、米国経済はもう十分に回復したので、これ以上流動性を増やすのは適当ではないとの結論に至ったのです。

いろいろ理由はあるのでしょうが、要は、 失業率1ポイント下げるよりもインフレ率を1ポイント下げたほうが政治的な受けが良いとバイデン大統領もパウエル議長も知っているのでしょう。

ベビーブーマーよ、さようなら。インフレよ、こんにちは。

今、米労働市場ではベビーブーマー世代の高齢化が刻な問題となっています。

ベビーブームとは、特定の地域で一時的に新生児誕生率(出生率)が急上昇する現象のこと。米国では第二次大戦終結後からケネディ政権発足前までの1946年から1959年ごろに生まれた世代がベビーブーマー (baby boomer) と呼ばれ、ベトナム反戦やヒッピー文化、ウーマンリブ運動の中心世代になりました。

音楽ではロック・シーンの黄金時代を築いたクイーンのフレディ・マーキュリーは1946年生まれ、ビリー・ジョエルは1949年生まれ、マイケル・ジャクソンは1958年生まれ。

FRBや海外投資家が雇用統計でひそかに注目しているのは、失業率よりも「労働力参加率」。労働力参加率とは、生産年齢人口(16歳以上の人口)に占める労働力人口(生産年齢人口のうち「働く意思を表明している人」)の割合のこと。

労働力参加率の上昇は労働力の増加を意味し、賃金上昇圧力やそれに伴う広範なインフレ上昇を緩和する方向に働きます。労働力参加率の低下は逆に、労働市場の逼迫(ひっぱく)化によるインフレ上昇の危険性が高まることで、FRBの金融政策的には利上げの必要性が強くなる。

11月の労働参加率は61.9%。コロナ禍前の2020年2月よりも1.5ポイント低く、いまだにその差を埋められていません。

では、なぜ労働力参加率が下落しているのか。新型コロナ感染拡大によって多くの労働者が強制的あるいは自主的に労働市場から退場したせいです。

楽観的な投資家は、コロナ禍から立ち直った労働者が近い将来戻ってくると期待しています。一方、悲観的な投資家は、ミドル後半世代の早期退職あるいは就業せずに子育てをする流れは止まることはなく、就業者がコロナ前の状態に戻るには非常に長い時間を要すると考えています。

FRBの調査によると後者の可能性が高いことを示しています。調査は労働参加率の低迷は高齢化の進行がほぼ唯一の原因であることを明らかにしました。ベビーブーマー世代が退職年齢に差し掛かったことが理由です。

雇用が伸びないのは、短期的な雇用のミスマッチではなく、高齢化による生産年齢人口の減少という長期的な問題。働く「場所」がないのではなく、働く「意思」がないのだとしたら、いくら政府が労働市場を活性化する施策を打ち出したところで、参加率は上昇しない。

パウエルFRB議長は、1月FOMC(米連邦公開市場委員会)の記者会見で労働参加率に触れ「ある程度の改善を信じるに足る証拠がある」と語っていますが、いつまで楽観的でいられるか興味深いところです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。