▼お話を伺った方

株式会社Japan Asset Management

ファイナンシャルアドバイザー

森山さやさん

愛知県名古屋市出身。上智大学外国語学部英語学科卒業後、SMBC日興証券に入社し、本店にてリテール業務に従事。法人顧客を中心とした資産運用提案で数々の実績を上げ、エリア別、全国での社内表彰を受賞し、2019年上期には資産導入全国1位となる。2018年下期・2019年上期資産導入全国1位経験あり。前職でのお預かり金額は約150億円。IFAという働き方に魅力を感じ、Japan Asset Managementに入社。株式会社Japan Asset Management 企画広報室プロジェクトマネージャー。

>>つみたてNISA✕20代-後編、少額で買える投資信託4選

物価は上昇、初任給は横ばい…若い世代には苦難の時代

社会人になり、学生の頃よりも自由を手にし、欲しいもの、やりたいことが尽きない20代。お給料をついすべて使ってしまい月末貧乏に、なんて人もいらっしゃるのではないでしょうか。

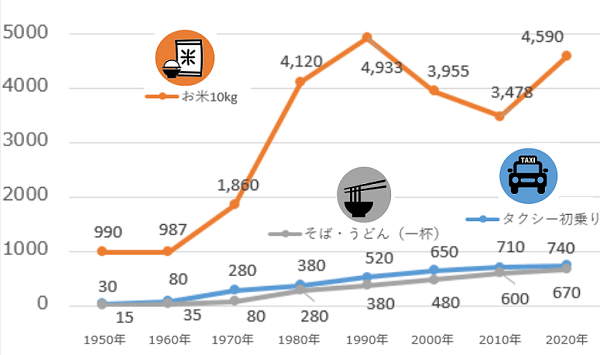

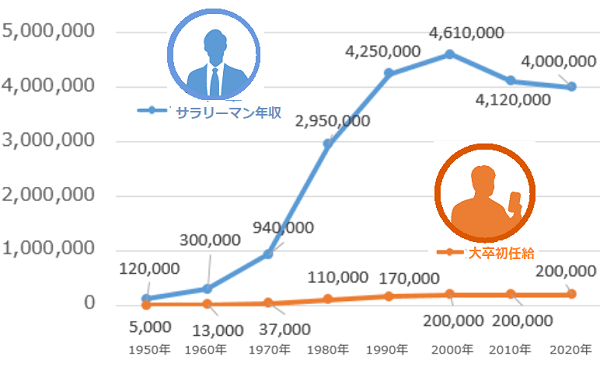

下記グラフを見ると分かる通り、1950年から2020年までのデータでは、物価は上昇の一途をたどっています。その分、収入も増えてはいますが、大卒初任給はここ20年横ばいが続いています。若い世代にとって、少ない給料でやりたいことをやり、貯金もする、なんてことはなかなか苦難を強いられる時代であることが分かります。

物価の推移

出所:総務省統計局 小売物価統計調査、内閣府 年次経済財政報告、日本銀行HPより株式会社Japan Asset Management作成

大卒初任給、サラリーマン年収の推移

出所:総務省統計局 小売物価統計調査、内閣府 年次経済財政報告、日本銀行HPより株式会社Japan Asset Management作成

また、気付いてほしい重要な点は「物価が上昇しているということは、その一方でお金の価値が徐々に下がっている」ということです。お金をずっと現金で大事に抱えていると、知らぬ間にその価値が減少していたなんてことが起こる可能性も。そのため、資産を増やすだけでなく守っていくために運用を行うという意識を持つことが大切になってきます。

「なるべく早いうちから資産形成をすべき」という話は、最近ではよく聞くようになりましたよね。次のページからは、なぜ早く資産形成を始めるべきなのか、資産形成のための第一歩として、何をしたら良いのか、若い人にもできる、具体的なTODOをひも解いていきます。まだまだこれからの20代、人生を謳歌(おうか)しながら、将来のために賢く資産形成をしていきましょう!

STEP1 自分の支出の優先順位を決めよう!

まず、資産形成をする前にやるべきことがあります。それは、自己分析です。分析といっても決して難しいことではなく、毎月または毎年、自分はいくら、何にお金を使っているのか把握することから始めましょう。

20代はやりたいことは多くても、お給料は限られた範囲でやりくりする人がほとんどです。ご自身が生活費以外にどんな時にお金を使いたい衝動に駆られるのか、何にお金を必要としているのか、書き出して見つめ直し、優先順位の番号をつけていきましょう。

ご自身の収支を大体把握できるようになったら、その次は、ご自身のお金を「攻め」と「守り」の2種類に分けましょう。

「攻め」のお金は普段の生活費、自分がどうしても譲れない優先順位のTOP3〜5の支出です。「攻め」のお金は我慢せず、すべて使い切ってしまってもOKです。

一方で「守り」のお金は基本的には消費活動には使わず、資産形成や貯金に回していきましょう。目安としては年収の1〜1.5割を残せたら合格だと思います。

STEP2 お金が貯められない人は「つみたて」で強制的に資金を切り分けよう

資産を「攻め」と「守り」にしっかり分けても、欲しい物ややりたいことがいっぱいの20代にとってすべてを我慢するのは大変です。そういう方は、守るべきお金を、強制的に別の場所で管理しましょう。

例えば、銀行口座を2つつくってお金を分け、一方の銀行に入れたお金は手をつけない、などの方法もオススメ。ただ、現在の日本の金利は超低金利で預金をしていてもお金はほとんど増えません。

もっとオススメなのは、毎月一定額を自動で口座振替設定にし、積み立て投資をしていくことです。特にこれから少しずつ投資を始めていく方には、非課税メリットもあるつみたてNISA(ニーサ:少額投資非課税制度)がおすすめです。

NISAとは、株式や投資信託の売却時の収益と配当への税金が、一定の制限の元で非課税になる制度になります。つまり、投資でもうけた分の税金を払わなくていいというお得な制度。

成人が利用できる一般NISA、つみたてNISA、未成年が利用できるジュニアNISAの3種類に分かれています(2022年1月時点)。

それぞれ制度内容が違い、購入できる商品や運用できる期間が異なりますが、若い世代、特に、これから投資を始める方には「つみたてNISA」が、相性ばっちりな理由を、詳しくご説明していきます。

ココがばっちり【1】少額から投資できる!

つみたてNISAとは、2018年1月からスタートした「少額からの長期・積立・分散投資を支援するための非課税制度」です。そのため、投資できるお金が限られている20代でも、無理なく運用できる制度になります。

最少投資金額は、ネット証券の場合「100円以上1円単位」で積み立てができることがほとんどなので、自由に使えるお金が少ない若者世代でも、何とかひねり出すことができる額で投資が始められます(一部、銀行などでは「1,000円以上1,000円単位」となる場合もあるのでご確認ください)。

また、端数を出さずに年間40万円の非課税投資枠を使いたい方には、ボーナス月設定といって、年に2回まで投資額を増額できる設定を使うと、ピッタリ年間40万円投資することができます。

少額から継続して投資ができ、金額も途中で自由に増やすことができるためまず何か少しでも始めたいという方にお勧めです。

ココがばっちり【2】損をできるだけ回避するしくみがある

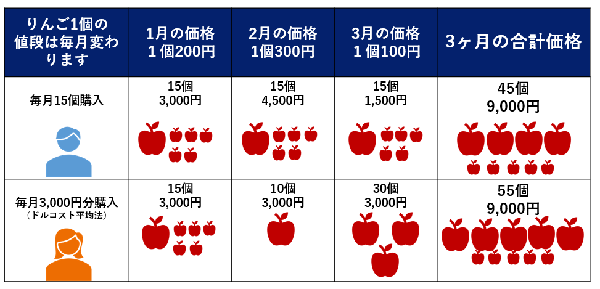

一度に一括で投資せず、均等額ずつ定期的に同じ投資対象に投資をする手法のことを「ドルコスト平均法」と呼びます。ドルコスト平均法のメリットはズバリ、「高値づかみを回避し、利益が出やすい構造をつくる」というところにあります。

ドルコスト平均法とは

毎回同じ金額を投資するため、その投資対象の価格が上昇している時には少ない株数(または口数)、価格が下落している時には多くの株数(投資信託なら口数)購入することができます。つまり、毎月の投資額は同じでも、購入する数は異なるのです。

こうすることで、一括で投資する場合よりも取得単価が平準化できるため、価格の上昇、下落局面のどちらでもスタートしやすいというメリットがあります。また、つみたてNISAの場合は毎月購入するので、日々の価格変動に一喜一憂せずに、ドンと構えて投資ができるというメリットもあります。

ココがばっちり【3】いちいち見ない「ほったらかし運用」ができる

つみたてNISAの投資対象は、金融庁へ届け出ている一定の投資信託205種類になります(2022年1月時点)。投資信託という商品は、ファンドマネージャーと呼ばれる運用の専門家が、投資家(その金融商品を購入した人。つまり、投資信託を買った時点から、あなたも投資家の一人です!)から集めたお金を運用し、さまざまな投資対象に分散して運用する商品になります。

株と違い、投資先が一つではないため、一つの企業(または通貨・アセットクラス)のパフォーマンスに依存することなく、リスクを分散し運用ができます。投資信託によっては相場状況に応じてファンドマネージャーが投資対象のリバランス(入れ替え)を自動で行なってくれるものもあります。

長期で運用を考えるのであれば、なるべくリスクレベルを落とし、ほったらかしながら運用できるものがベストだと考えます。

ココがばっちり【4】長期投資で非課税のメリットの最大化ができる

つみたてNISAは最大20年間、運用で生じる利益に対して税金がかからない、非課税のメリットが魅力の制度。通常、投資信託から生じる収益には1)分配金と、2)売却・換金で生じる「譲渡益」の2種類があり、その収益に対して、20.315%の源泉分離課税が課されます (復興特別所得税含む)。

仮に、毎月1万円、年率5%のリターンがある商品で20年間運用した場合、最終的に積立金額は411万337円と、元本から171万円もリターン(利益)が上がったことになります(年一回の複利計算、手数料など考慮せず)。

通常の課税口座で運用していた場合には、171万円に20.315%の税金が課せられるため、34.7万円が税金として取られてしまい、手残りは136.3万円となってしまいますが、つみたてNISAの場合、この増えた171万円を全額非課税でそのまま受け取ることができるのです!

また、当たり前ですが、もし同じ利率で運用するのであれば、短期で運用するよりも長期で運用する方がそれだけ利益も上がるため、非課税の恩恵を、より大きく受けることができます。そのため、つみたてNISAはなるべく長期にわたった運用がオススメ。20代のみなさん、始めるのが早ければ早いほど、資産をつくるチャンスも大きくなりますよ。

おまけ:クレジットカード支払いで投資すればポイントが貯まりやすく!

つみたてNISAは毎月、均等額投資を行うので、投資する際にクレジットカード決済にしておけば、資産運用を行いながらポイントも貯まります。楽天カードの場合、貯まった楽天ポイントは、そのままポイント投資として運用に回すことができるのでオススメです。

>>つみたてNISA✕20代-後編、少額で買える投資信託4選

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。