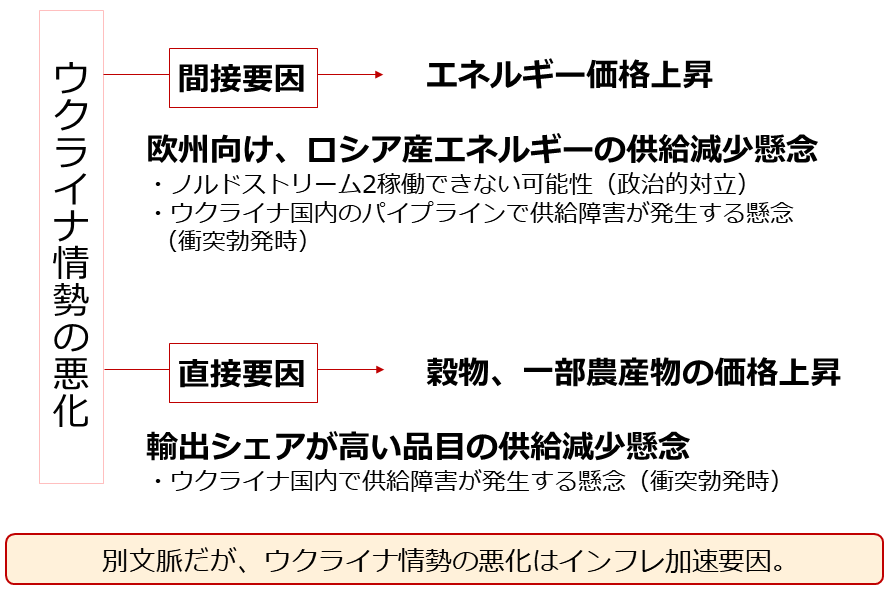

ウクライナ情勢による影響を間接・直接に分ける

ウクライナ情勢が悪化の一途をたどっています。ロシアがウクライナとの国境付近に軍を展開しはじめて数カ月が経過。現在10万人規模の部隊が集結しているとのこと。それに呼応して1月、米国政府が8,000名超の兵士を派遣できるよう準備を完了させたと、報じました。

ウクライナ情勢は、情勢悪化→景気鈍化、ロシアに近い→エネルギーの供給減少など、複数の経路で、世界に強い不穏なムードをもたらしています。ただ、同情勢の悪化を、「なんとなく不安」「なんとなく悪いことが起きている」と捉えている人が少なくないと感じます。

ウクライナの地理的位置や政治的特徴、主要輸出品目などを知ることで、不安の根っこが見えてきて、同情勢を冷静に見守ることができるようになると考えます。まずは、同情勢の悪化によるコモディティ(国際商品)価格への影響を、間接要因と直接要因に分けて、考えます。

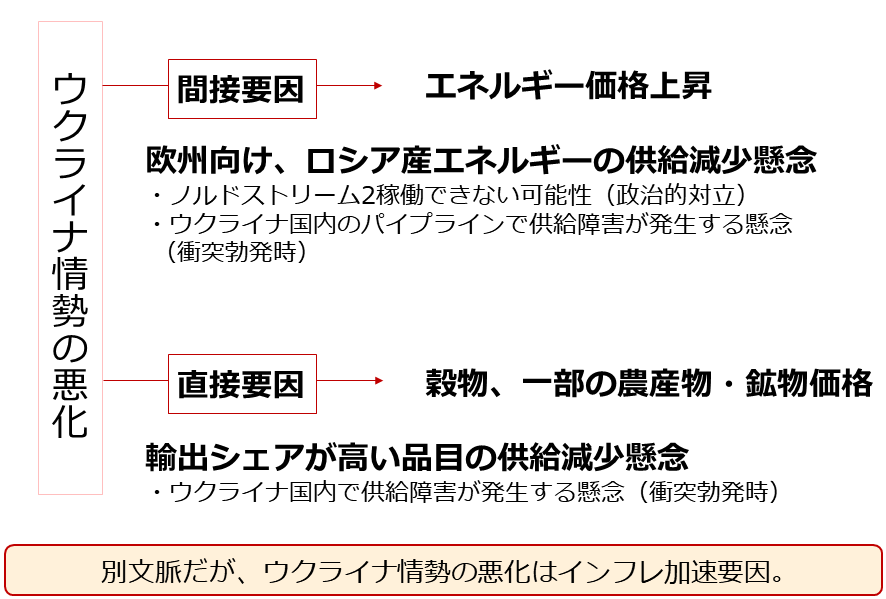

図:ウクライナ情勢の悪化が与える間接・直接の影響

足元、ウクライナ情勢の悪化は、エネルギー価格や穀物、一部の農産物・鉱物の価格を上昇させていると、考えられます。とはいえ、上図のとおり、価格上昇が間接要因によるものなのか、直接要因によるものなのか、分かれます。

エネルギー価格は間接要因で上昇

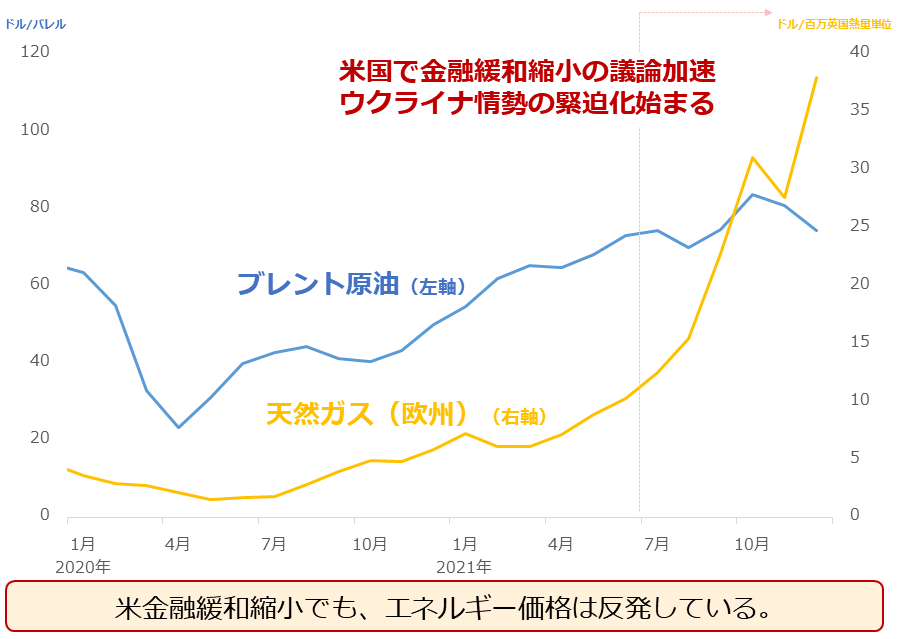

以下のグラフは、天然ガス(欧州)とブレント原油の価格の推移を示しています。

図:天然ガス(欧州)とブレント原油の価格推移

米国で金融緩和縮小の議論が加速し始めた昨年秋以降も、価格上昇が続いていることがわかります。

2020年4月から昨年夏ごろまでは、米国の大規模な金融緩和が相場を支える大きな原動力でした。金融緩和が縮小される議論が加速し始めたことで、秋以降、エネルギー価格は下落するとの声が聞かれましたが、逆に、上昇しました。

ウクライナ情勢の悪化が間接的に、エネルギー価格を押し上げたと考えられます。

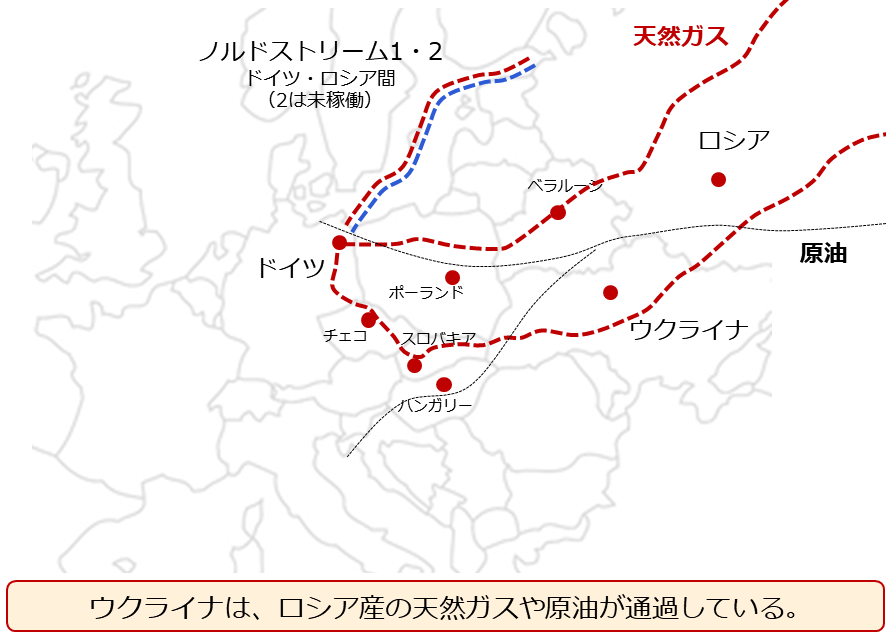

以下の図は、欧州とロシア間の主なパイプラインを示しています。赤の点線が天然ガス(青の点線は未稼働)、灰色の点線が原油のパイプラインです。産地であるロシアから、欧州に向けて伸びています。

図:欧州とロシア間の主なパイプライン

主要なパイプラインのみを記しています(詳細を確認すると、東欧地域には毛細血管のように、パイプラインが張り巡らされています)。

ロシアからベルリン(ドイツ)付近に向けて、ベラルーシ経由、ウクライナ経由、バルト海経由(ノルドストリーム)の3本の天然ガスのパイプラインが、ベルリン付近に向けてウクライナ→ポーランド経由、そしてクロアチア(地中海)に向けてウクライナ→ハンガリー経由で2本の原油のパイプラインが伸びています。

ウクライナ情勢の悪化が与えるエネルギー価格への影響は、間接要因だと書きましたが、間接要因は2つ存在します。1つ目は、同国に敷設されたパイプラインを通じて送られるロシア産のエネルギーの供給が不安定化する懸念が、価格を押し上げていることです。

後述しますが、ウクライナの主要輸出品目に、天然ガスや原油の名前は挙がっていません。ロシア産のこれらがウクライナを通過しているのですが、ウクライナ情勢が悪化し、天然ガスや原油のパイプラインが人為的あるいは、攻撃を受けたりして遮断されたりする懸念があるとの指摘があります。

2つ目は、ロシアとドイツを結ぶ天然ガスのパイプラインの一つ(ノルドストリーム2)の敷設計画を、ウクライナ情勢の悪化を受け、米国や欧州の主要国が停止する可能性を示していることです。

同パイプラインは、ウクライナではなく、北側のバルト海に敷設されています。米国や欧州の主要国は、ロシアに利することを阻止するために、同パイプラインの計画を停止することを示唆しています。これにより、本来、供給されるはずの天然ガスが、欧州に届かなくなります。

ウクライナを通過するエネルギー(天然ガスと原油)が同国産ではないこと、計画停止が示唆されているパイプラインがウクライナ国内にないことなど、直接的にウクライナと関わりがないエネルギー供給への懸念が、エネルギー相場に上昇圧力をかけているわけです。

農産物価格は直接要因で上昇

一方、農産物価格は、ウクライナ情勢の悪化が、直接的に上昇させていると言えます。

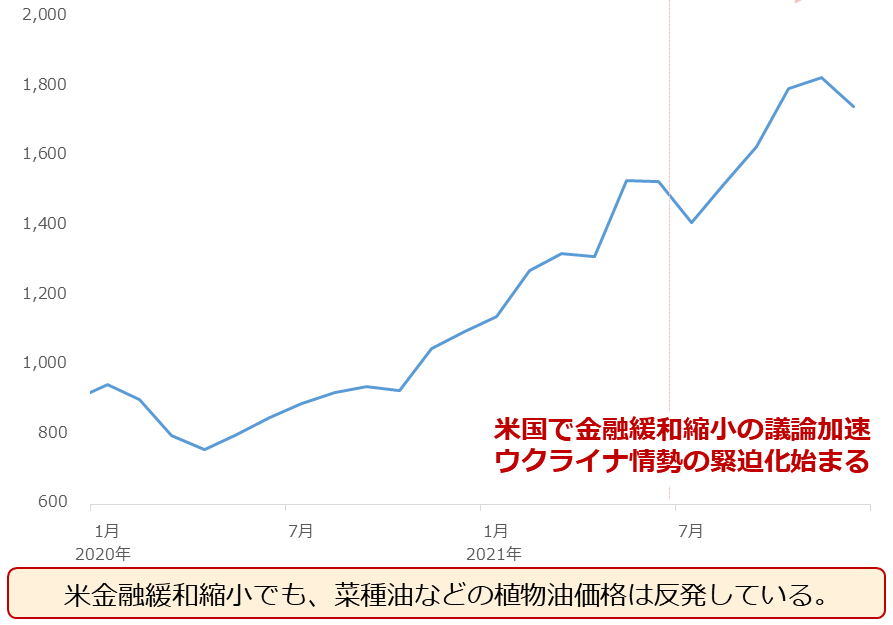

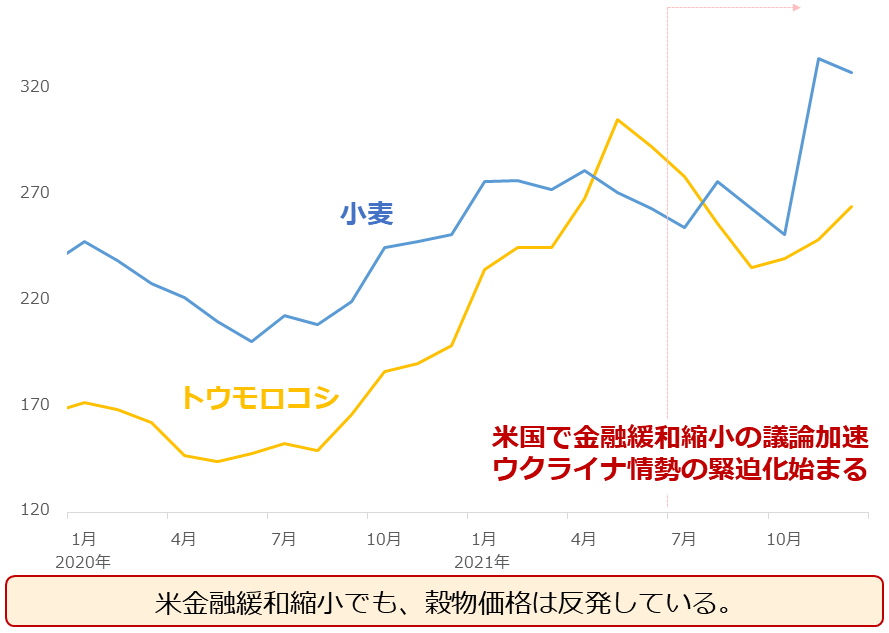

以下のグラフは、菜種油、小麦、トウモロコシの価格の推移を示しています。

図:菜種油の価格推移 単位:ドル/トン

図:小麦とトウモロコシの価格推移 単位:セント/ブッシェル

いずれの農産物も、米国で金融緩和縮小の議論が加速し始めた昨年秋以降も、価格上昇が続いていることがわかります。

2020年4月から昨年夏ごろまでは、米国の大規模な金融緩和が相場を支える大きな原動力でした。金融緩和が縮小される議論が加速し始めたことで、秋以降、農産物価格は下落するとの声が聞かれましたが、逆に、上昇しました。ウクライナ情勢の悪化が直接的に、農産物価格を押し上げたと考えられます。

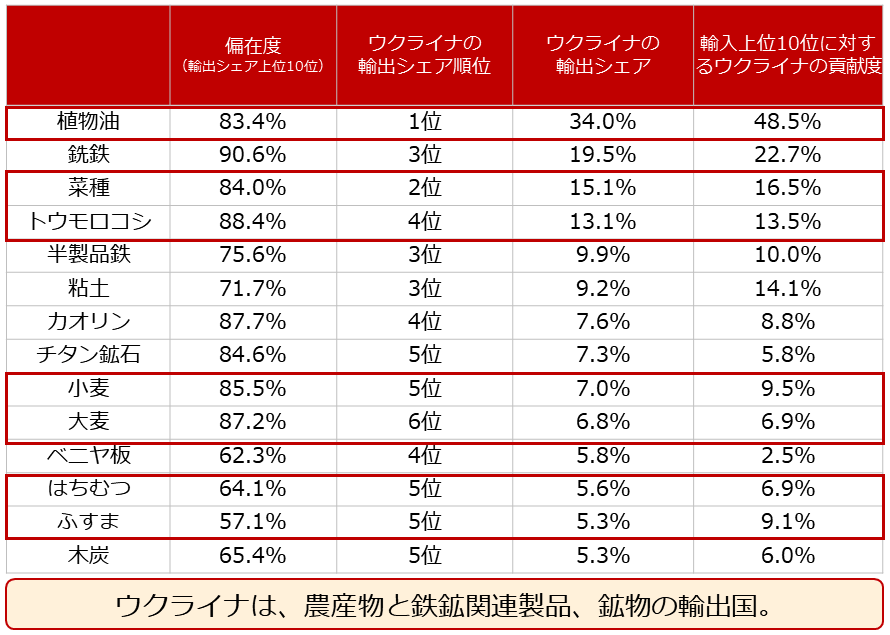

価格上昇について、エネルギーと異なり、ウクライナ情勢が直接的に関わっていることを確認するため、ウクライナの貿易の状況を確認します。以下は、ウクライナの主要輸出品目における、同国のシェア・ランキング、偏在度、世界全体の輸入10位に対するウクライナの貢献度を示しています。

図:ウクライナの貿易の状況(2019年)

OEC (Observatory of Economic Complexity)のデータによれば、ウクライナの主要輸出品目のうち、世界全体における輸出シェアが10%を上回るのは、植物油、銑鉄(せんてつ)、菜種、トウモロコシです。

植物油は、菜種油、大豆油、ヒマワリ油などで、銑鉄は、溶鉱炉に入れて鉄鉱石、石灰石、コークスを入れて鉄鉱石を還元した、鋼の原料です。

10%以下であるものの、世界的に貿易規模が大きい小麦の輸出シェアが7.0%と比較的高いことも、ウクライナの特徴と言えます。

ウクライナの主要輸入国への貢献度を見ると、植物油が48.5%、菜種が16.5%、トウモロコシが13.5%、小麦が9.5%などの農産物において高いことがわかります。逆に言えば、主要輸入国はそれだけ、ウクライナに依存していると言えます。

(銑鉄も貢献度が高いですが、銑鉄か鉄鉱石のままか、どちらを輸入するか、輸入国側にある程度、裁量があるとみられるため、ウクライナの貢献度が高いかはもう一段踏み込んだ議論が必要だと考えます)

同国の情勢が悪化した場合、ウクライナが貢献している農産物については、世界規模の供給障害に発展する可能性があります。また、ウクライナは日本と同じ北半球に位置します。情勢悪化が長期化した場合、農産物の生産が本格化する春以降、作付けが思うように進まないなどの懸念も残ります。

足元、こうした見方が強まっていることが、菜種油、トウモロコシ、小麦などの農産物価格を押し上げていると、考えられます。(直接要因)

エネルギー・農産物価格の上昇はインフレ加速要因

ウクライナ情勢の悪化は、直接であるにせよ、間接であるにせよ、エネルギーや農産物の価格を、幅広く押し上げる要因と言えます。つまり、同情勢の悪化は、目下進行中の世界的なインフレを加速させているわけです。

図:ウクライナ情勢の悪化が与える間接・直接の影響(再掲)

これ以上、情勢が悪化しないことが望まれますが、プーチン露大統領がかたくなな姿勢を貫いているとの報道があり、予断を許しません。

とはいえ、状況が変化すれば、間接要因のみ、あるいは直接要因のみ、どちらか片方の緊張が和らぐ可能性もあるため、いかなる場面でも、情勢を冷静に見守ることが肝要と言えます。

あえてこの機会を投資の機会とするならば、以下の農産物関連銘柄や、コモディティ全般に関わる銘柄に注目してみるのも、一計かもしれません。

[参考]農産物関連の具体的な投資商品例

国内株式

外国株式

iPath シリーズB ブルームバーグ穀物サブ指数 トータルリターンETN

商品先物

[参考]コモディティ関連の具体的な投資商品例

投資信託

DWSコモディティ戦略ファンド(年1回決算型)Aコース(為替ヘッジあり)

DWSコモディティ戦略ファンド(年1回決算型)Bコース(為替ヘッジなし)

外国株

インベスコDB コモディティ・インデックス・トラッキング・ファンド(DBC)

iPathブルームバーグ・コモディティ指数トータルリターンETN(DJP)

iシェアーズ S&P GSCI コモディティ・インデックス・トラスト(GSG)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。