※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「【日本株】世界株安 日経平均下放れ 業績相場への移行見すえて押し目買いの機会待つ」

日経平均はタカ派FRBへの警戒で売られる

先週(1月24~28日)の日経平均株価は1週間で804円下がって2万6,717円となりました。27日に日経平均は、一時2万6,044円まで売られました。

26日(日本時間で27日の早朝)に米国の金融政策を決めるFOMC(連邦公開市場委員会)の結果が発表され、FRB(米連邦準備制度理事会)が一段とタカ派色を強めていることに警戒感が強まりました。

27日は外国人と見られる売りで日経平均が一段安となりました。ウクライナをめぐる地政学リスクの高まり、オミクロン感染拡大によるまん延防止等重点措置の全国的な発令も株安要因となりました。

ただし、28日には日経平均は547円高と反発して2万6,717円に。日米で10~12月の業績発表が始まっていますが、出だしとしては好調な発表が多いことを受け、押し目買いも出ています。

NYダウと日経平均の推移:2020年末~2022年1月28日

米インフレが予想以上に長期化

米インフレが高止まりしていることが、FRBがタカ派姿勢を強める要因となっています。

米インフレ率(CPI総合指数、コア指数:前年比)推移:2020年1月~2021年12月

米インフレを長期化させている要因に2つあります。

【1】「脱炭素」インフレ

世界各国が脱炭素を掲げる中、化石燃料の開発・増産が進みにくくなっています。世界景気回復を受けて、エネルギー需要が拡大する中、供給が充分に増えないことから、原油・天然ガス・石炭などの資源高が起こっています。

【2】オミクロンによる物流網混乱

コロナによる人手不足に加え、オミクロン株の感染拡大を受けて、米国内の物流が停滞しています。物流停滞によって米国で商品が店頭から一時的に消え、モノ不足が原因の価格上昇が起こっています。

金融引き締めへの懸念でグロース株が売られる

今回の米国株の調整はGAFAM(グーグル、アップル、フェイスブック:メタ、アマゾン、マイクロソフト)など大型グロース株が中心となっています。バリュー株は相対的に下落率が低くなっています。そのことが、以下のグラフでわかります。

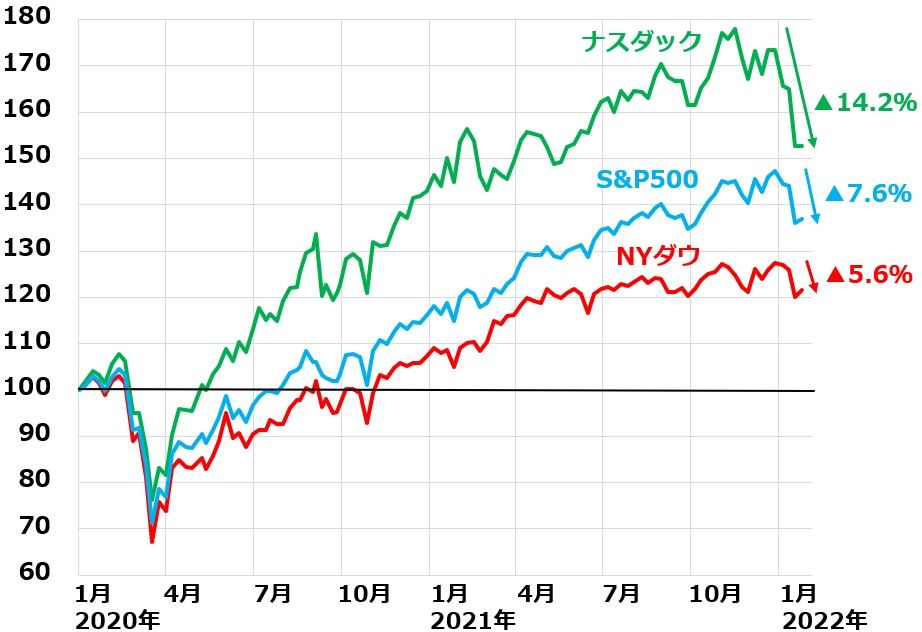

米国株価指数(ナスダック、S&P500、NYダウ)の動き比較:2019年末~2022年1月28日)

昨年の高値からの下落率は、GAFAMなど大型グロース株の構成比が高いナスダック総合指数が▲14.2%と一番大きくなっています。一方、オールド株比率が高いNYダウの下落率は▲5.6%と相対的に小さく、その中間であり米国株全体の動きをもっとも良く表しているS&P500の下落率は▲7.6%となっています。

グロースの下げが大きく、バリューが堅調なのは、日本株でも同じです。TOPIXバリュー指数の昨年高値からの下落率は▲6.1%と相対的に低い一方、TOPIXグロース指数の下落率は▲16.6%と大きくなっています。大型グロース株の構成比が高い日経平均も、昨年の高値からの下落率が▲12.9%と高くなっています。

上のグラフに日経平均の動きを加えると、以下の通りとなります。

日経平均および米国株価指数(ナスダック・S&P500・NYダウ)の動き比較:2019年末~2022年1月28日)

「金融相場から業績相場への移行期」の見方を継続

現在の世界株安の解釈に2つあります。

【1】メインシナリオ:金融相場から業績相場への移行期

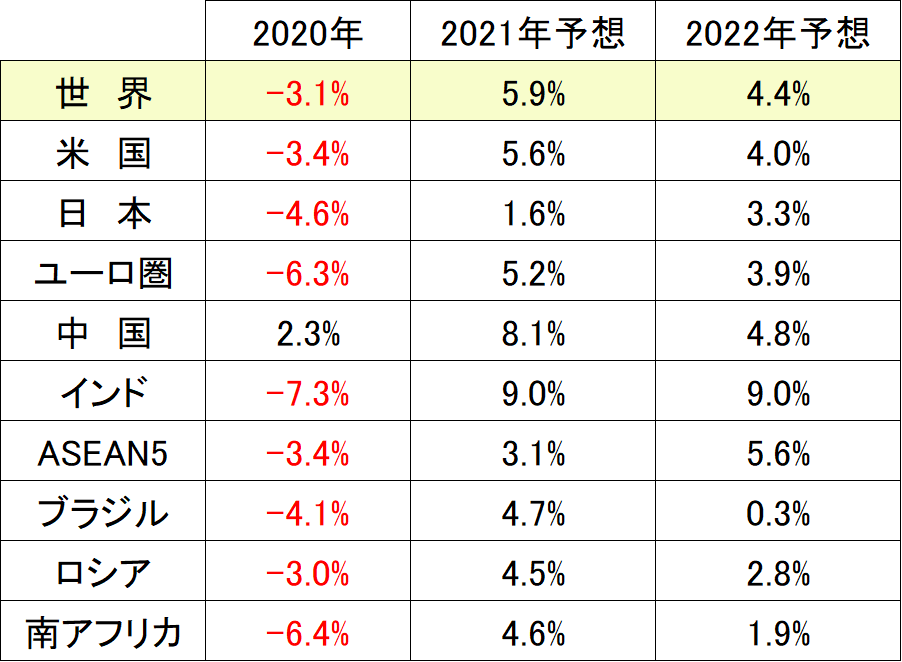

2022年も世界景気は巡航速度での拡大が続く(下記、IMF:国際通貨基金の世界経済見通しを参照)。ただ、インフレ高止まりを受けて、これまでの株高を支えてきた米国の大規模緩和は継続不可能に。FRBが引き締め姿勢に転じたため、世界的な株のショック安が起こっている。

ただ、いずれ世界景気の拡大にともなう業績拡大を受けて、世界的に株が見直される局面が来る可能性がある。TOPIX(東証株価指数)の予想PERは14.3倍まで低下、割安と判断。

IMFの世界経済見通し:2022年1月

【2】リスクシナリオ:世界景気失速

中国に加え、米国の景気も失速。それを織り込んだ株安が起こっているという解釈。米中景気失速に加え、日本の景気も腰折れすると、日経平均はさらなる下値を試すことになる。

メインシナリオでは、今が買い場という判断になります。ただし、リスクシナリオでは、もう少し待って、さらに下がってから買い出動した方が良いという判断になります。これから出てくる、10~12月の日米企業業績や1月の米国景気指標などを見ながら考えていくことになります。

いずれにしろ、長期投資の視点にたてば、日本株は割安で買い場を迎えているという判断は変わりません。インフレ・金利高が追い風となるINPEX(1605)、三菱UFJ FG(8306)、三菱商事(8058)などの買い判断を継続します。

<参考>2013~2014年のテーパリング・ショック

今の世界株安について、昨年11月からFRBが始めているテーパリングのネガティブ効果がじわじわ出てきていると見ることもできます。

参考までに、前回FRBがテーパリングを検討し、実際に実施した2013~2014年の日経平均の動きを振り返ります。

2013~2014年の日経平均、NYダウの動き比較:2012年末~2014年末

ご覧いただくとわかる通り、テーパリングがらみで3回世界株安が起こっています。

【1】2013年5月:バーナンキ・ショック。当時FRB議長だったバーナンキ氏が「将来テーパリングが必要」と発言しただけで、世界株安が起こった

【2】2014年1月:テーパリング開始。米景気が一時的に失速、アルゼンチンなど新興国通貨不安など重なる

【3】2014年10月:テーパリング完了=量的緩和第3弾(QE3)終了。エボラ出血熱・欧州景気減速への不安など重なる

▼著者おすすめのバックナンバー

2022年1月20日:株主優待2月人気トップ「イオン」、今が買い場と判断。コロナ後に成長期待2022年1月13日:利回り3.8%以上、高配当株の選び方:楽天証券「スーパースクリーナー」活用術

2022年1月5日:利回り4.6%:NISA口座で買える手作り「高配当株ファンド」

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。