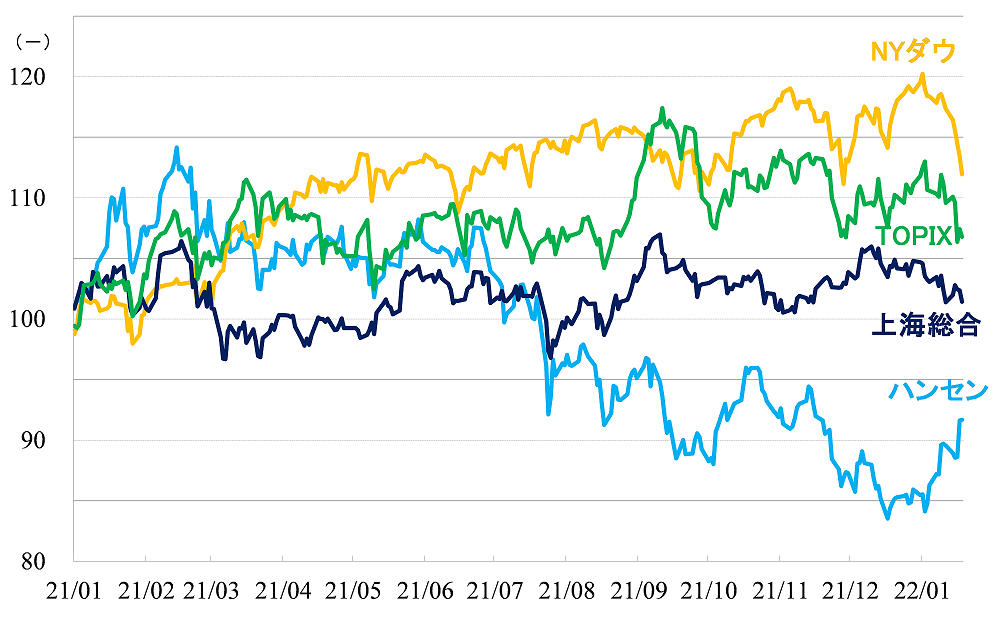

ハンセンは強い上昇トレンド、上海は緩やかな下落を形成

この1カ月間の市場の動きを振り返ってみると、ハンセン指数は1月6日以降強い上昇トレンドが出ています。一方、上海総合指数は12月13日を天井として緩やかな下落トレンドを形成しています。

2021年1月以降の主要株価指数の推移

出所:各取引所統計データから筆者作成(直近データは2022年1月21日)

ハンセン指数がしっかりとしたリバウンドを見せている理由は米中金融政策の違いにあると考えています。ハンセン指数はこの1年間、下落トレンドが続いていました。両国の金融政策の方向性が変わらないのであれば、ハンセン指数のリバウンド基調はしばらく続くと予想します。

上海総合指数については、政治的な要因からやや軟調な値動きとなっておりますが、3月上旬あたりまではその政治要因が相場の重荷となるかもしれません。

米中金融政策の違い

2月4日から20日の日程で北京冬季オリンピック、3月4日から13日の日程でパラリンピックが開催されます。米中関係が緊迫化する中、大きな国際大会で新型コロナを流行させてしまうようなことにでもなれば、米国は中国を厳しく批判し、中国は国際的な信用を大きく落としかねません。

昨年の東京夏季オリンピックは真夏の暑い時期に開催されましたが、今回の北京冬季オリンピックは気温が低く、感染症が流行しやすい真冬の開催となります。今年はラニーニャ現象による影響で厳冬が予想される中、中国は徹底したゼロコロナ政策を実施しています。当然、経済、特に消費に対する影響は免れず、これが景気の下押し要因の一つとなっています。

一方で、タイミングの悪いことに、習近平政権は庶民目線の政策、つまり、格差の拡大であるとか、不公平、不正の是正といった市場経済による副作用の部分を正すような政策を打ち出しています。

それが独占禁止法に違反したり、教育政策、人口対策を阻害したりしている企業や、一部の行き過ぎた不動産業者への粛清につながっています。こうした政策はどうしても景気に対してはマイナスの方向に作用してしまいます。

昨年の四半期ベースの経済成長率を順に示せば18.3%、7.9%、4.9%、4.0%で、成長率は鈍化傾向となっています。

通年で、できれば5.5%程度の成長を目指したいであろう国務院としては、前年の反動が出ているとはいえ第4四半期の4.0%という成長率では低すぎます。ですから、景気を下支えしたいのでしょうが、それを金融緩和政策でもって対処しようとしています。

中国人民銀行は12月、1月と続けて1年物最優遇貸出金利を引き下げており、5年物についても1月は小幅ながら引き下げています。

国務院はよほどのことがない限り、習近平政権が大方針として示している長期計画を修正することはないでしょう。財政政策については少し強化するかもしれませんが、まずは金融政策がマクロコントロール政策の中心となるはずです。今後も金融緩和政策が継続しそうだということです。

一方、米国ではインフレが顕著となってきました。それを抑えるためにFRB(米連邦準備制度理事会)は量的緩和のテーパリング、さらには利上げへと進む方針を明らかにしています。インフレの原因が需要が強すぎることによるディマンドプルならまだよいのですが、原油価格、素材価格の上昇など、供給側の要因によるコストプッシュであるとすれば少々厄介です。

欧米の機関投資家の中には中国経済について、一部の不動産企業のデフォルトにより混乱するのではないかと予想したところもあったようですが、中国当局の用意周到な対策もあってそうしたリスクを警戒する向きは少なくなっています。金融政策の違いに着目した資金移動はしばらく続くと見ています。

本土についてですが、主要投資家は依然として個人投資家、あるいは個人投資家の資金で組成されるファンドなどであり、彼らは政策に対して強く反応するといった傾向があります。1月31日から2月6日にかけて春節休暇となり、その後は先ほど示したように北京オリンピック、パラリンピックが続きます。物色が進むような材料が頻繁に出てくるような状況ではありません。

投資家の投資意欲は今一つといった状態がしばらく続きそうです。

消費セクターに注目。長期投資としても魅力的

今月は消費関連銘柄に注目しました。

国家発展改革委員会は1月16日、「足元の消費促進業務をうまく実施することに関する通知」を発表しました。「万全のゼロコロナ対策を実施するといった前提の下で、旧正月といった伝統的に消費が活発となる時期がやって来るといった好機をしっかりと捉え、消費を促進させる」と強調しています。

具体的には、地方政府が春節消費需要を高めるための活性化策を打ち出すことや、オンライン消費のレベルアップ、農村消費活性化のための優遇政策の発動、北京冬季オリンピック開催を利用した需要拡大、賃貸住宅市場の発展促進、中小零細企業への支援などが盛り込まれています。

今年の経済運営は“安定”がキーワードです。投資に比べると、消費の引き上げはより難易度が高いのですが、それだけに当局は強い関心を持って消費の動向に注目すると思います。共産党の大政策である共同富裕の促進や、所得向上による中産階級の増加は、消費の拡大、高度化につながります。消費セクターは長期投資としても魅力的です。

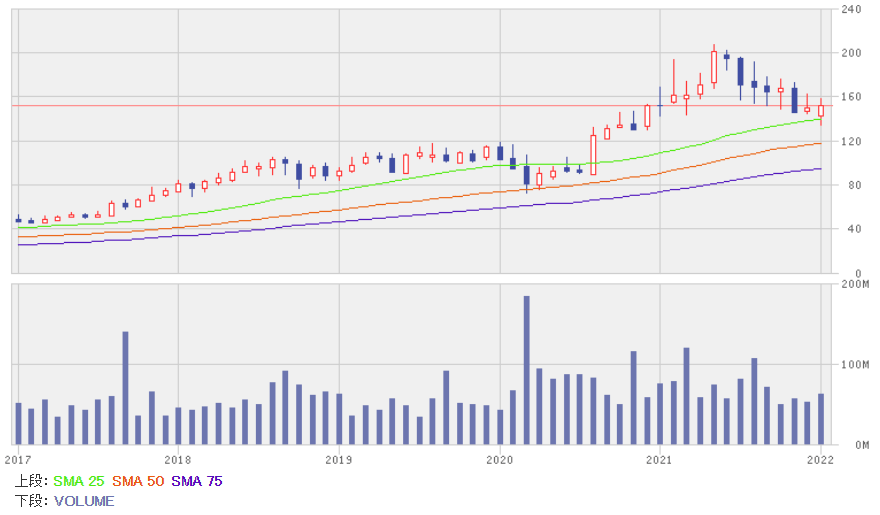

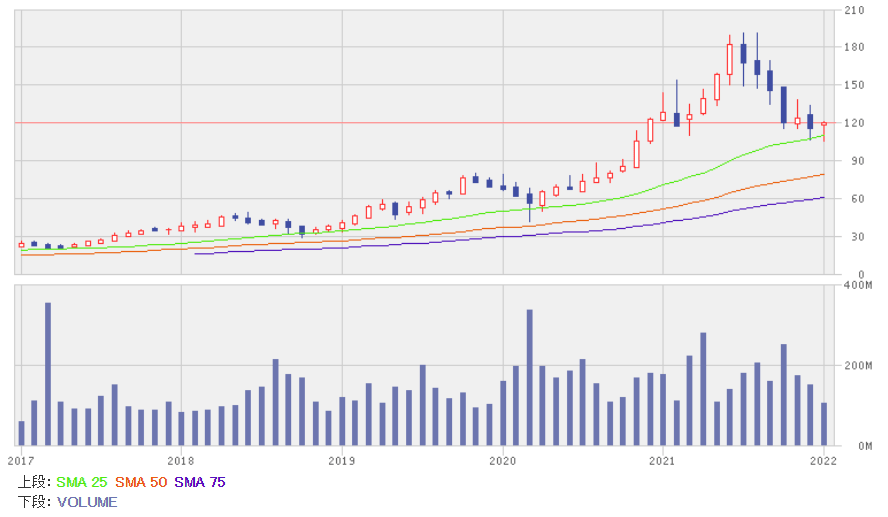

注目株1:申洲国際集団(02313)

国内外のメーカーに対してニット衣料をOEM供給する民営のアパレルメーカーです。寧波市に主な製造拠点がありますが、ベトナム、カンボジアにも工場を持ち、上海、香港、大阪に営業拠点を置くなど、グローバルなビジネスを展開しています。

地域別の売上高(2021年6月中間期)では、中国が29%、EUが19%、日本が18%、アメリカが15%、その他が19%です。

2021年6月中間期は11%増収、11%減益でした。売上面では過去最高を記録するなど事業規模は拡大を続けていますが、政府補助金の減少や、人民元高による為替差損の影響で減益となりました。2021年12月期の市場コンセンサスは10%増収、1.0%減益、新型コロナ禍の影響が小さくなるとみられる2022年12月期は20%増収、31%増益です。

申洲国際集団の月足

出所:楽天証券ウェブサイト

同社の強みは中国の産業構造の変化に柔軟に対応、積極的に海外戦略を進めている点です。足元では新型コロナの影響で、寧波工場やカンボジア工場の生産に支障をきたしています。

減益が嫌気され、株価は昨年5月以降、調整局面となっていますが、新型コロナによる影響は一過性であり、人民元高については、米中の金融政策の違いから今年はいったん落ち着くと予想しています。悪材料はほぼ織り込んだとみています。

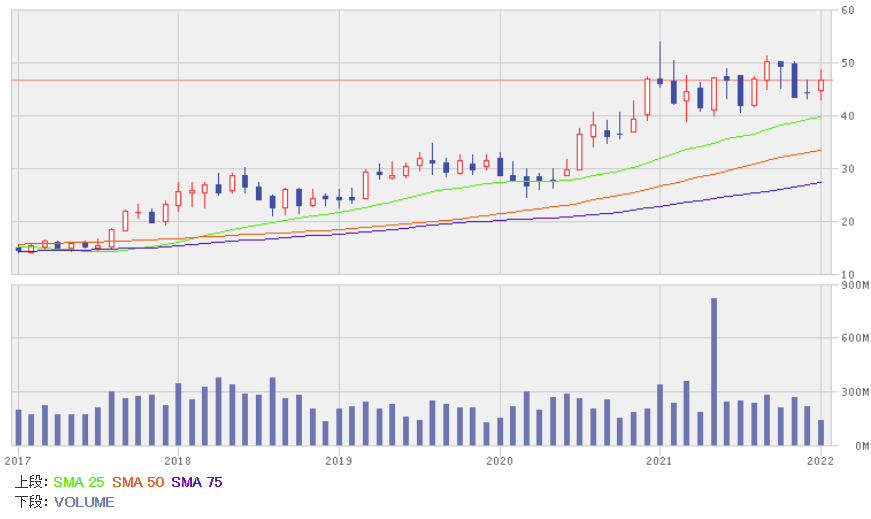

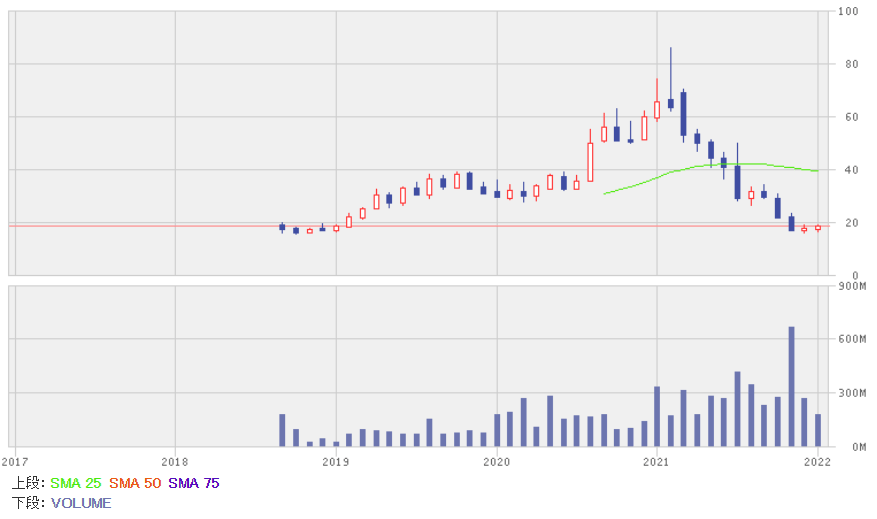

注目株2:中国蒙牛乳業(02319)

中国を代表する乳業メーカーです。創業は1999年で、大手「伊利」の幹部であった牛根生氏が独立し、設立した企業です。

2002年にモルガンスタンレーなど外資から資金調達を行うなど、先進的な経営で事業規模を急拡大させ、同社を業界トップグループ企業に育て上げましたが、2009年に中国最大の食糧油メーカーである中糧集団(中央系国有企業)が資本参加することになり、中糧集団が筆頭株主となった後は一線を退いています。

部門別の売上高(2021年6月中間期)をみると、液体乳製品が86%、アイスクリームが7.0%、粉ミルクが6.0%、その他が1.0%です。

2021年6月中間期業績は22%増収、143%増益でした。新型コロナ禍が収束したことや、消費の高度化が進む中で積極的に高付加価値商品を投入、オンライン、オフラインを同時に攻める戦略がうまくいき、業績は大きく伸びています。

2021年12月期の市場コンセンサスは16%増収、48%増益、2022年12月期は13%増収、21%増益です。

中国蒙牛乳業の月足

出所:楽天証券ウェブサイト

牛の餌となるトウモロコシや大豆かすの価格が上昇しており、それが原材料コストの上昇を引き起こしています。しかし、同社は競合他社と比べブランド作りがうまく、新商品投入による実質的な価格引き上げにより、粗利益率の低下を最小限に抑えています。

健康志向の高まりによって、牛乳、ヨーグルトなどの消費量は今後も増えるとみられ、そうした時代の流れにうまく乗ることで同社は今後も高成長できると予想します。

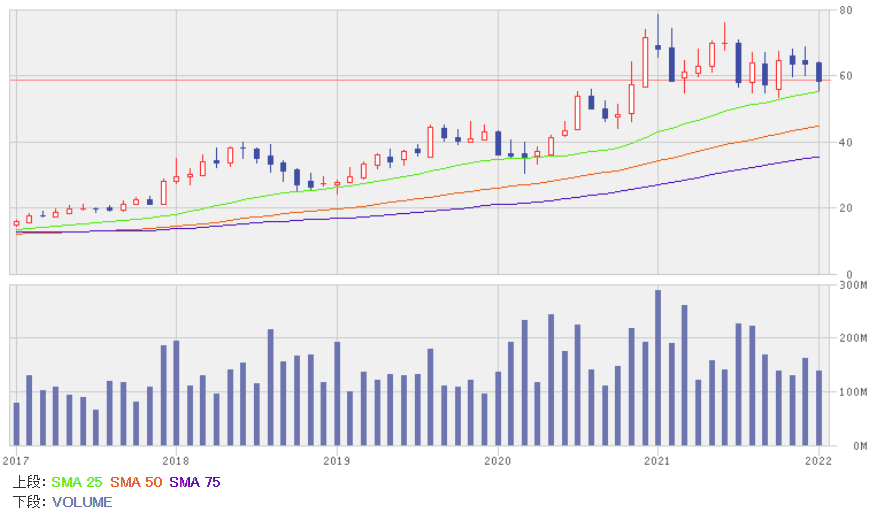

注目株3:華潤ビール(00291)

国務院直属の投資会社である華潤集団傘下の大手ビール会社です。ライバル企業である青島ビールは1903年創業でドイツ人、イギリス人が創業した企業が前身ですが、同社は1994年に瀋陽ビールとの合弁で始めた雪花ビールが中核となる比較的歴史の浅い企業です。

華潤集団の資金力、情報力を背景にM&Aを繰り返して大きくなった企業で、2019年にはハイネケンの中国ビール事業を買収、戦略提携を結んでいます。主力ブランド「雪花Snow」は生産量で中国最大規模です。

2021年6月中間期業績は13%増収、106%増益でした。新型コロナ禍による反動で販売量が5.0%増加、付加価値の高い製品へのシフトを進めたことで平均価格が上昇、二桁増収を達成しました。土地売却益など、その他収入が急増したことで利益は倍増となりました。

2021年12月期の市場コンセンサスは9.0%増収、105%増益、2022年12月期は9.0%増収、3.0%増益です。

華潤ビールの月足

出所:楽天証券ウェブサイト

ハイネケンの中国事業を買収したり、若者向け商品、高付加価値商品を開発したり、積極的な経営を続けています。アルコール飲料では白酒業界がブランド化に成功し、高い利益率を上げています。消費の高度化といった追い風もあり、ビール業界でも利益率の向上による高成長は可能だとみています。

注目株4:安踏体育用品(02020)

1991年、丁世忠会長が父親と共に創業した靴メーカーが前身です。早い時期から有名スポーツ選手をイメージキャラクターとしたり、プロバスケットボールの協賛企業となったり、積極的に安踏ブランドの形成に注力しました。2007年には香港上場を果たすなど資金調達面での成功があり、現在は中国を代表するスポーツ用品メーカーに成長しています。

主力ブランドは独自ブランドの安踏、2009年に中国での商標権、経営権を獲得したFILAの2ブランドです。売上高(2021年6月中間期)では46%が安踏、47%がFILA。デサントなどその他が7.0%でした。粗利ベースでは順に39%、54%、7.0%です。製品別では靴が39%、アパレル衣料が58%、アクセサリーが3.0%です。

2021年6月中間期は56%増収、132%増益でした。新型コロナ禍の反動や、D2C方式(SNS、ECサイト、直営店などで消費者とダイレクトに取引するビジネスモデル)による売上急拡大などから、主力の両ブランドが50%超の増収となりました。

2021年12月期の市場コンセンサスは34%増収、51%増益、2022年12月期は22%増収、29%増益です。

安踏体育用品の月足

出所:楽天証券ウェブサイト

共同富裕の促進は生活の質の向上をもたらし、スポーツ需要を増やすと予想されます。同業の李寧(02331)は欧米による新疆ウイグル自治区の綿製品への排斥運動の激化が消費者の国産ブランドの支持を高めるといった追い風があり昨年、株価は大きく上昇しましたが、同社は主力ブランドの一つがFILAであるため、そうした恩恵は受けませんでした。

その分、今後は恩恵の反動を気にする必要はありません。同社の積極的な買収戦略、新業態への挑戦などを評価したいと思います。

注目株5:海底撈国際(06862)

四川省の伝統料理である火鍋のレストランチェーンです。四川省簡陽市で育ったシンガポール国籍の張勇会長が1994年、同地で開業した火鍋店が前身です。

1990年代後半から2000年代にかけて、中国本土では経済発展と共に外食産業が大きく発展したのですが、唐辛子、山椒のたっぷり入った刺激の強い四川火鍋が人民の間で高い支持を集めました。

同社はこうした好環境の中、伝統的な四川風味を保ちながらいろいろなタレを考案、肉や具材などの品質、コストに加え、設備、サービス、特に人材教育に工夫を凝らしたことで、厳しい競争に勝ち抜き、高成長を達成しています。

2021年6月末時点で、直営店は1,597店です。この内、106店は、香港、マカオ、台湾、シンガポール、韓国、日本、アメリカ、カナダ、イギリス、ベトナム、マレーシア、インドネシア、オーストラリアなどの海外(本土以外)です。

2021年6月中間期は106%増収、9,453万元の黒字(前年同期は9億6,460万元の赤字)でした。本土では中小地方都市を中心に出店を加速、全体で623店舗拡大しました。海外でもアジア地区を中心に出店攻勢をかけ39店舗増やしました。

新店舗が多いため、効率性はまだ低いのですが、それでも新型コロナ禍の反動もあって大幅増収、黒字転換となりました。

2021年12月期の市場コンセンサスは44%増収、利益は横ばい、2022年12月期は23%増収、1,095%増益です。

海底撈国際の月足

出所:楽天証券ウェブサイト

同社に注目するのは株価の安さです。業績の悪化は新型コロナ禍の影響であり、収益力に問題があるわけではありません。業界の中では経営者の積極性、オペレーション能力の高さが光ります。中国のゼロコロナ対策の転換によって業績は急回復し、株価は大きく戻すと予想します。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。