変わる世界秩序:新しいパラダイム(レイ・ダリオ)

パラダイム(paradigm)とは、ある時代や分野において支配的規範となる「物の見方や捉え方」のことである。世界最大のヘッジファンドを率いるレイ・ダリオはリンクトインで以下のような指摘をしている。

現在のパラダイムは世界をリードする帝国(米国)が以下の特徴によって表される昔から良くあるものである。

1)収入を上回る多額の支出を行い、多額の印刷と課税を行っている、2)大きな富、価値、政治格差があり、それが大きな内部紛争につながる、3)新興大国(中国)と比較して衰退している。

この新しいパラダイムの中で、人は何をすべきか?このパラダイムは、富と権力の大きな転換をもたらす。当然、グローバルマクロ投資家として、このパラダイムでの経済・市場行動は最重要事項である。

実物資産に対する金融資産の量が危険なほど多く、金融資産から実物資産への「バンク・ラン」的な移動が起こる可能性がある。必ずそうなるとは言わないが、市場価格に反映されるよりもはるかに高い確率でそうなると言っている。

政府支出は大幅に増加する。税率はかなり上がるが、支出をカバーするほどではない。そのため、税金と負債のマネタイズの両方を通じて富が再分配されることになる。

過剰債務と競争力の低下は、やがて大きな貧富の差と政治的格差が生じると同時に財政問題を引き起こす。これはより多くの内部対立と人々がより多くのお金を要求することを生み、政府はより多くの負債を作り、多くのお金を印刷し、通貨を弱め、インフレを上昇させるようになる。

出所:リンクトイン『変わる世界秩序:新しいパラダイム』(レイ・ダリオ)

リーマンショック後、金融資産に対する国民の信頼を維持するために、国家が介入して金融資産の価値を高めようとしてきた。それがQE(量的緩和)の最大の目的となっており、欧米と日本の主要国で展開されてきた政策だ。

その結果、金融資産の価値を維持するためには、これまで以上に大量のQEが必要となっている。また、この政策は金利抑制に加えて、政府の赤字を手頃な価格で調達するために不可欠なものとなっていた。

しかし、インフレになれば、中央銀行は利下げもQEもできない。現在、レイ・ダリオが指摘するインフレ上昇が現実のものとなりつつある。

カーライルのルーベンスタインが、「われわれは調整局面に向かいつつある。市場ではかなり長期間にわたり活況が続き、われわれは基本的にフリーマネーを享受してきた」(1月19日 ブルームバーグ 『米株式市場「調整局面」へ-カーライル共同創業者ルーベンスタイン氏』)と述べている。

「フリーマネー」を「MMT(現代貨幣理論)」と言い換えてもいいだろう。世の中がなんでも理屈通り動けば結構なことではあるが、MMTはインフレによって破綻するだろう。MMTという将来から借りてきた借金で食っている先送り経済をやってきたが、やがて若い世代の怒りが爆発するだろう。

ジョージ・カラヘリオスは、「正直なところ、MMTは現代でも理論でもない。通貨インフレによる詐欺的課税で資本主義と中産階級の両方に忍び寄る、実績ある殺し屋だ。MMT派は活動家であり経済学者ではない。“機会費用の概念がない政府”に効率的な雇用創出など、あらゆることに資金を供給させるという考えは、全くもって馬鹿げている。MMT論者はマルクス主義を別の名で提案しているのだ」と、その本質を指摘している。

マラソン・アセットのブルース・リチャーズCEO(最高経営責任者)が、「リセッションは2024年半ばを予想しているとし、大恐慌までさかのぼった過去の分析に基づくと利上げ開始からリセッションまでに平均2年の時間差があるとの報告をその根拠に挙げた」(1月20日 ブルームバーグ 『FOMC(米連邦公開市場委員会)は8回利上げへ、マラソン・アセットのリチャーズ氏が予想』)という。

ブルース・リチャーズはいわゆるリーマンショックが起こる前の利上げサイクルを見ているのだろう。だが、当時とは状況が違いすぎないだろうか? リーマンショックは単なる不動産(サブプライムローン)バブルの崩壊である。今は国家管理相場のエブリシングバブルであり、金融システムが破綻したときの影響は計り知れない。

GFC(リーマンショック)前の状況

今はリーマンショック前よりはるかにひどい…

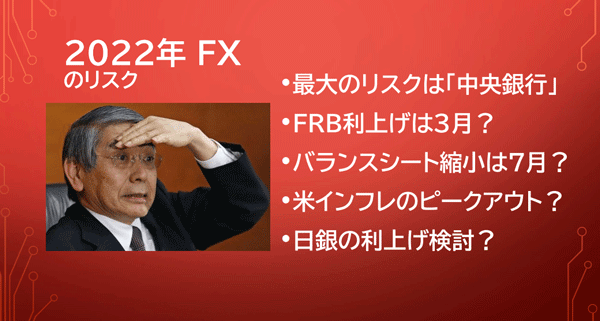

FRB(米連邦準備制度理事会)という物価(株価)の番人は株安でも利上げするのだろうか? あるいは、インフレでも利下げできるのだろうか? インフレが問題になっていても、FRBがそれに対してできることは何もない。

しかし、彼らは、市場を落ち着かせるために、かなりのショーを行っている。それは、タイタニック号が沈むときのオーケストラの演奏を少しだけ思い出させる。

レイ・ダリオは「支配的な勢力が弱まり、他の勢力がそれに対抗できるほど強くなると、内外の対立が大きくなり、誰がどんな富と権力を持つかについて革命的な変化が起こる。それが古い秩序を終わらせ、次の新しい秩序につながる。それが今、起きている」と述べている。

帝国のサイクル

「金融インフレの時代には資産価格が、ほぼ際限なく、つまりシステム全体が破綻するまで上昇するが、過去の超インフレ期に株価がどう動いたか、1919~1923年のワイマール共和国や1978~1988年のメキシコをみればわかるように、金融インフレに積極的に関与するシステムは、つまるところ破綻する。インフレ期には実質賃金が減少して大衆の生活水準が落ちてしまうからだ」

(マーク・ファーバー)

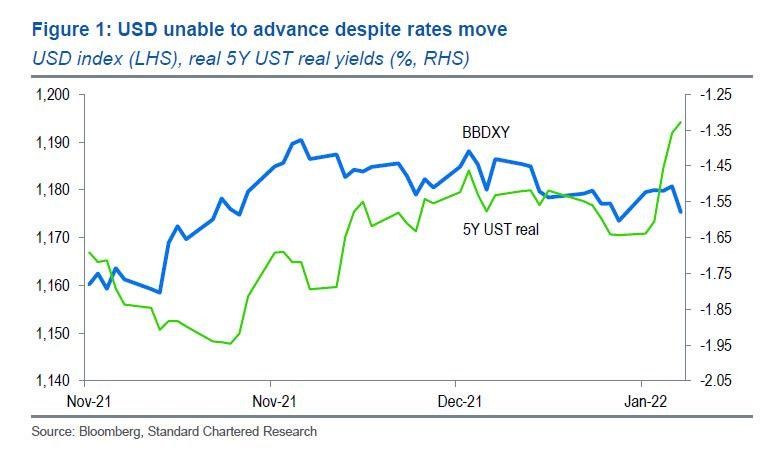

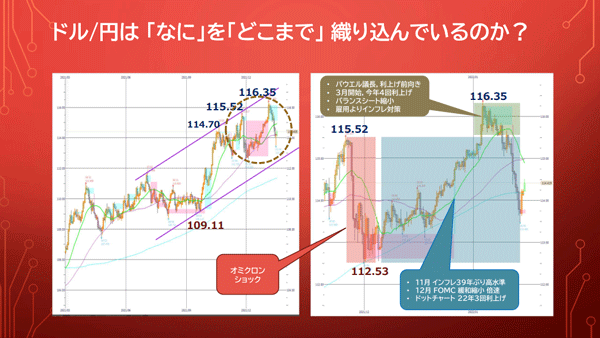

なぜ、ドルは上がらないのか!?ここからのトレード戦略

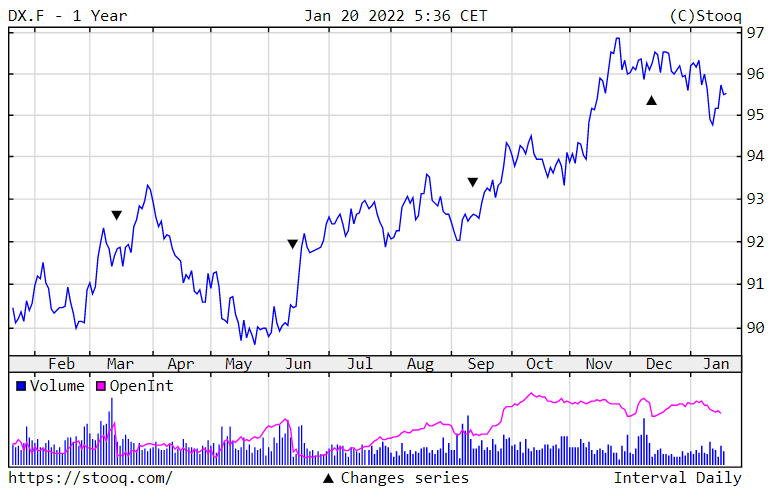

FRBがさらなる利上げ、バランスシートの縮小、全般的な引き締めを確信しつつあるにもかかわらず、米ドルは11月末のピークから着実に下落を続けている。

スタンダードチャータードのFXストラテジスト、スティーブ・エングランダーは、「通常米ドルにとってプラスとなるような展開で、ここ数週間米ドルが上昇しないことに驚かされた」と書いている。

ドルインデックス先物(日足)11月にピークアウト!?

ドルインデックス VS 米5年実質金利

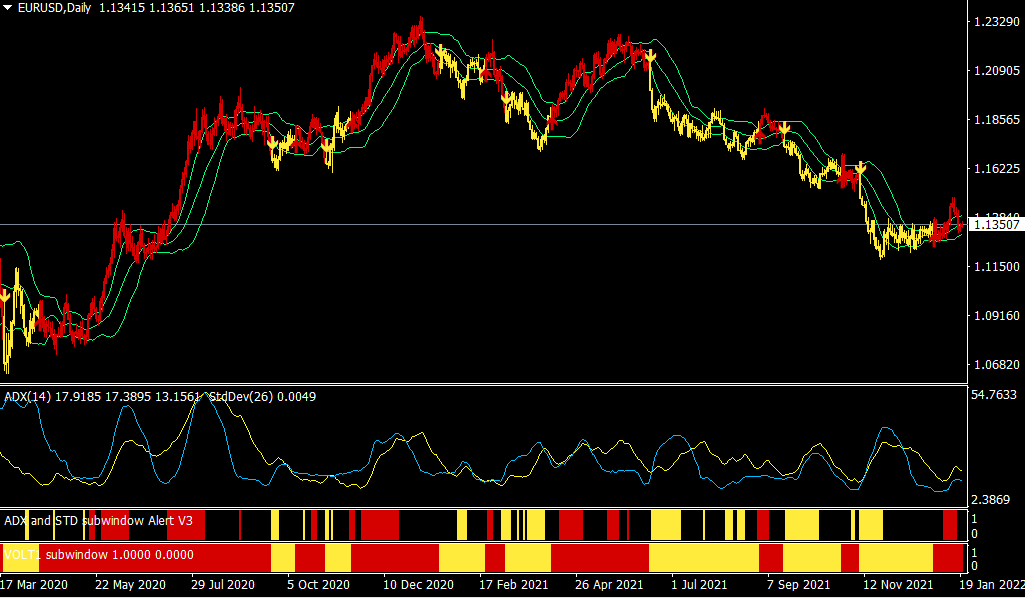

ユーロ/ドル(日足)

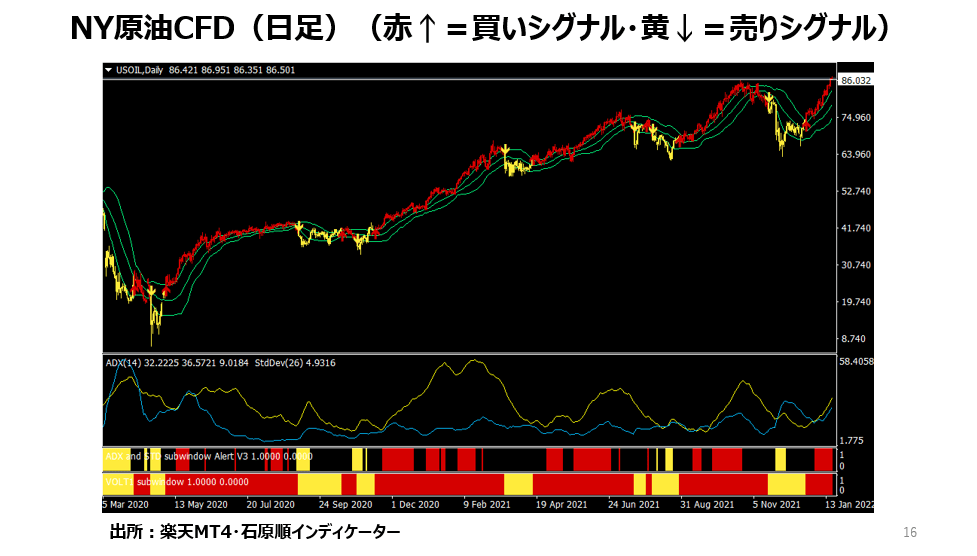

出所:楽天MT4・石原順インディケーター

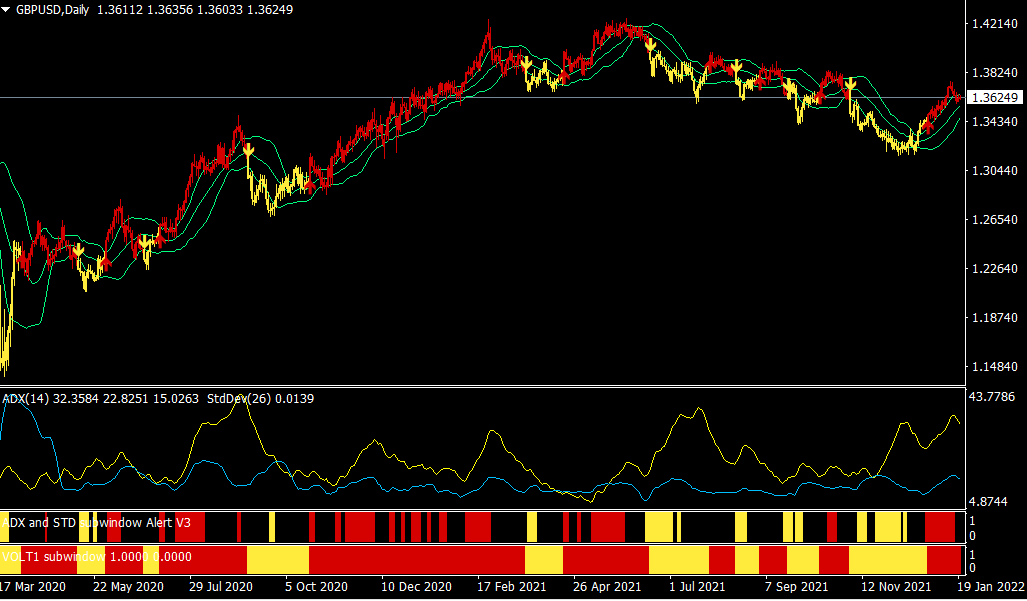

ポンド/ドル(日足)

出所:楽天MT4・石原順インディケーター

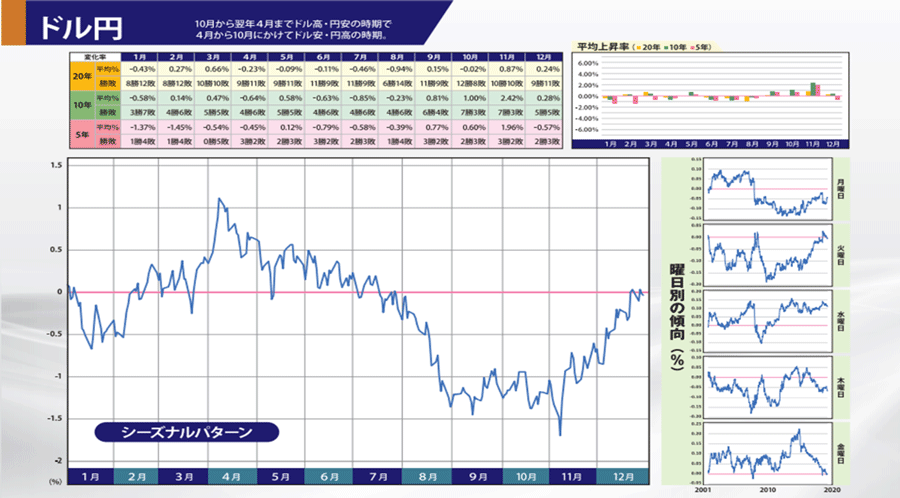

ここからの投資戦略を考えてみよう。毎年、1月の相場はボラタイルである。下のドル/円の年間シーズナルパターンが示唆している通り、乱高下を避けるなら、ドル/円の買いは2月からでも遅くはないだろう。もちろん、これはシーズナルパターンだけの話ではあるが…。

ドル/円のシーズナルパターン

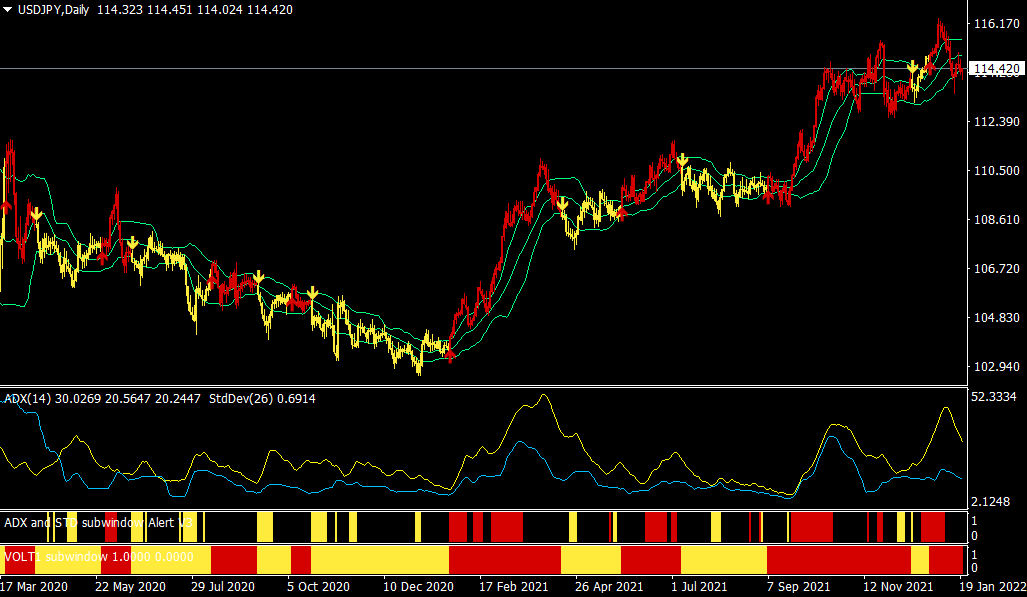

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

1月19日のラジオNIKKEI『楽天証券PRESENTS 先取りマーケットレビュー』

1月19日のラジオNIKKEI『楽天証券PRESENTS 先取りマーケットレビュー』は、荒地潤さん(楽天証券FXディーリング部)をゲストにお招きして、「物価(株価)の番人は株安でも利上げするのか?インフレでも利下げできるのか?」というテーマで話をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

1月19日: 楽天証券PRESENTS 先取りマーケットレビュー

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。