「物価高の正体は〇〇〇」の〇〇〇は、巻末で述べています。(2種類あります)

身近な品物の価格が上昇している

ポテトチップス、食用油、マヨネーズ、ドレッシング、トイレットペーパー、照明器具、トイレ、うどん、牛丼、衣料品、電車の運賃…枚挙にいとまがないとは、このことでしょう。身近な品目の値上げが続いています。

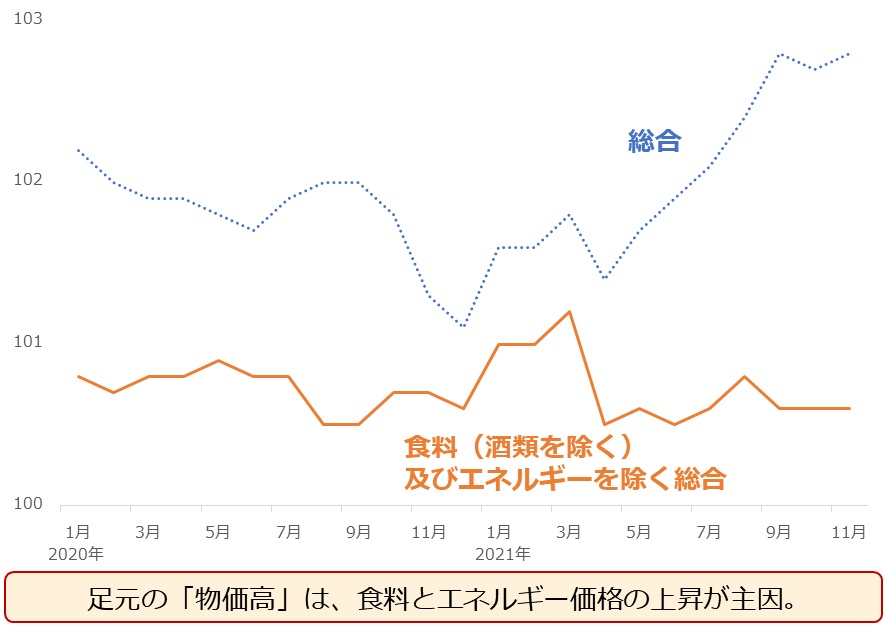

以下は、身近な品目の価格動向を反映した消費者物価指数の推移です。

図:日本の消費者物価指数 (CPI、2015年=100)

「総合」が上昇しています。このため、消費者の身の回りで、総合的に品物の価格が上昇しているように見えます。しかし、オレンジ線の「食品(酒類を除く)及びエネルギーを除く」総合を見ると、ほとんど横ばいです。

食料(酒類を除く)とエネルギー価格の上昇が「物価高」の正体であることがわかります。また、景気が過熱感を帯びるほど良くなり、幅広い分野の物価が上昇しているわけではないこともわかります。

現在の「物価高」は、食料とエネルギー価格の上昇が消費者物価を押し上げる、「コスト・プッシュ型」の物価高だと言えます。値上げに踏み切った各種企業が説明した、値上げの主な理由は「原材料高」です。

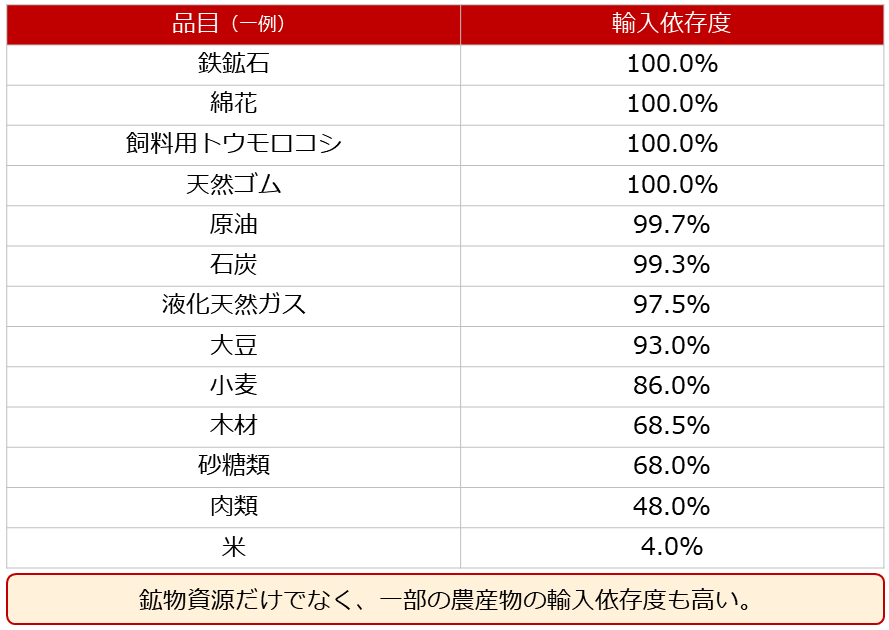

日本は人々の生活に身近な品目の原材料の多くを、輸入に頼っています。以下のとおり、エネルギーはほとんど、食品関連では半分以上、その他、木材では6割以上を輸入に依存しています。

図:日本の品目別の輸入依存度(2018年)

「原材料輸入大国」とも言える日本は今、各種コモディティ(商品)の国際価格が上昇し、原材料高にあえいでいます。この各種コモディティの国際価格の上昇による原材料高が、私たちに身近な品目の値上げの主因とされているわけです。

価格上昇要因を「底上げ」と「個別」に分けて考える

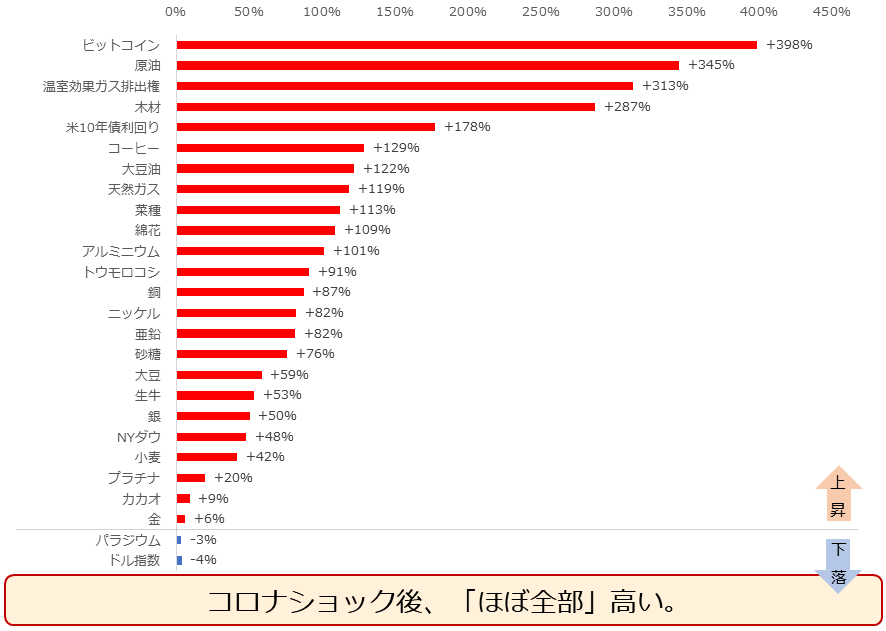

物価高の主因とされる「原材料価格の上昇」に関連する、国際商品価格の価格動向を確認します。以下は、主要銘柄の新型コロナショック直後の2020年4月末から、2022年1月14日までの騰落率です。

図:国際商品価格の騰落率 (2020年4月末と2022年1月14日)

「ほぼ全部」高いことがわかります。エネルギー(原油・天然ガス)、農産物(コーヒー、菜種、綿花、大豆油、砂糖、大豆、生牛など)、各種金属(アルミニウム、銅、ニッケル、亜鉛など)、いずれも価格が上昇しています。

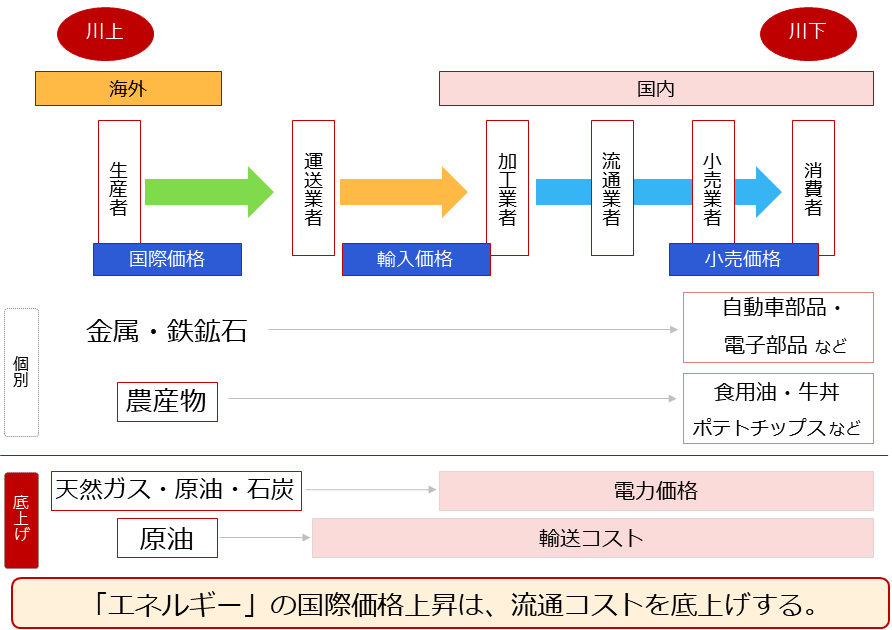

こうしたコモディティ銘柄の上昇は、日本にとっては「原材料高」になります。末端の製品やサービスに与える影響について、「底上げ」と「個別」に分けて考えると、より鮮明に状況が見えてきます。

図:国際商品価格が小売価格に与える影響(原材料が海外で生産されている場合)

原材料価格が上昇したことが、末端の製品・サービス価格上昇の主因なのであれば、自動車や電子部品、食用油、牛丼、ポテトチップスなどの価格上昇は、それぞれの原材料である、各種金属や鉄鉱石、各種農産物の価格上昇が主因、ということになります。

確かにその面もありますが、筆者はそれだけではないと考えます。「電力価格の上昇」と「輸送コストの上昇」による、「流通コストの底上げ」も、末端価格を押し上げる一因になっているためです。

電力や輸送に関わるコストが上昇すれば、流通段階におけるさまざまなコストは底上げされます。食料や各種サービスの価格上昇の多くは、「底上げ」+「個別上昇」という、2段構造で生じていると言えるでしょう。

「電力価格の上昇」と「輸送コストの上昇」の主因は、上図のとおり、エネルギー価格の上昇です。なぜ今、エネルギー価格が上昇しているのでしょうか。

「脱炭素」は後戻りしない。物価高はしばらく続く

ウクライナにロシアが侵攻する可能性があること、OPECプラス(石油輸出国機構プラス)が価格をつり上げていることなどは、確かに、エネルギー価格の上昇要因です。しかし、それが全てではないと、筆者は考えています。

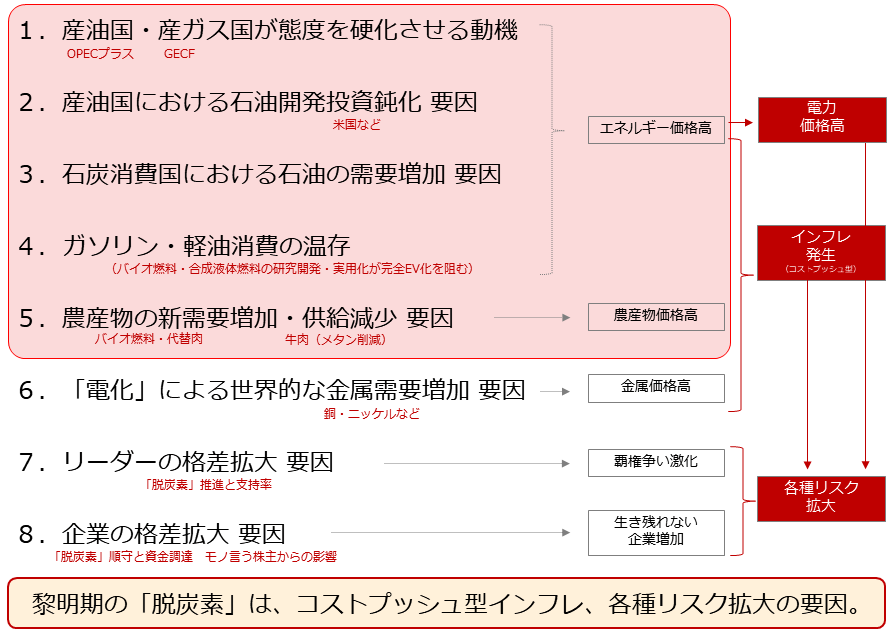

上記の個別の要因以外に、黎明(れいめい)期の「脱炭素」が、エネルギー価格を上昇させていると考えます(黎明期=夜明けの時間帯。物事のはじまり)。以下は、黎明期・過渡期の「脱炭素」が社会に与える影響です。

図:黎明期・過渡期の「脱炭素」が社会に与える影響

黎明期の「脱炭素」が、エネルギー価格の上昇に貢献している(してしまっている)ことがわかります。黎明期の「脱炭素」が、「電力価格」と「輸送コスト」を上昇させ、原材料価格全体を「底上げ」しているのです。

上図の通り、黎明期の「脱炭素」は、エネルギー価格だけでなく、農産物、金属価格も押し上げているとみられ、「コスト・プッシュ型の物価高」を加速させていると考えられます。

その黎明期の「脱炭素」は、その名のとおり、始まったばかりとみられ、まだ当分、「脱炭素」起因の物価高が続く可能性があると、筆者は考えています。

人類が立てた「脱炭素」の期限は、パリ協定やSDGsを参照すれば、2030年から2050年です。「脱炭素」推進を全面に推し出したバイデン氏が米大統領選挙で勝利した2020年を元年とすると、2022年はまだ3年目です。

図:2020年の前後30年間の、社会情勢の変化(見通し込み)

まだしばらく、「脱炭素」起因のコモディティ価格の上昇は続き、それにより、さまざまな末端の品物・サービスの価格が、(景気の良しあしにかかわらず)上昇する可能性があります。

このような状況の中、わたしたちはどのような心構えで「物価高」と対峙(たいじ)することが求められるのでしょうか。

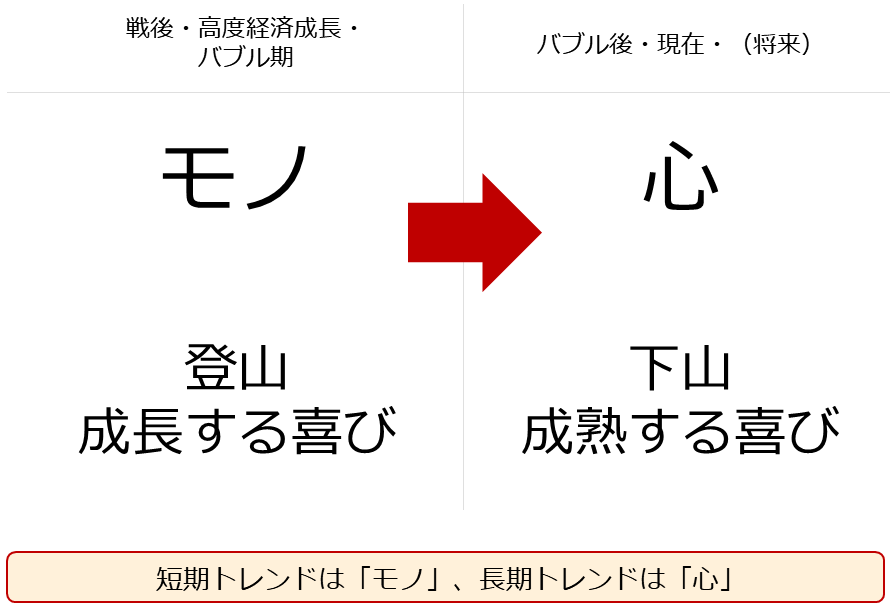

モノから心に、幸福の軸を移すことが求められている

先週、主要メディアで、「幸せの軸は、モノから心に移行している」という趣旨のコメントを見かけました。時制は、「した」(過去形)ではなく、「する」(未来形)でもなく、「している」(現在形でかつ進行形)でした。

このコメントは、当該メディアの主要コーナーの一角に据えられています。つまり「推し」なのです。筆者は、このコーナー(成長の未来図)は、時代の潮流の行く先を考える上で有益だと、感じています。物理的に目に見える「モノ」から、目に見えない「心」に、価値観・幸福観の軸をシフトする重要性を説いているためです。

図:価値観・幸福観の軸の変遷

30年くらい前、「欲しいモノを今すぐ10個言えれば幸せ」だと聞かされた記憶があります。中学生だった筆者が、必死に頭を回転させて思いついたのは、ゲームや、ファンだった歌手のCDなど、いかにも中学生男子が想像するものばかりでした。

必死に頭を回転させたのは、「10個言えれば幸せ」の裏である「10個言えなければ不幸」を意識したためです。

「必死に無理やり欲しいモノをひねり出すことで幸せになれるのか?」という疑問が生じなかったのは、当時の日本に、「モノを持つことが幸せだ」という同調圧力や強迫観念があったと感じていたためだと思います。

30年前の日本に、目に見えない「心」を重視するムードはなかったように思えます。2021年、主要メディアで報じられているとおり、わたしたちは目に見えない「心」を、価値観・幸福観の軸とするタイミングにいると、考えます。

千尋の両親を反面教師にして、物価高を乗り越える

地上波で10回目の放送となっても、16.3%という高視聴率を記録したことで話題になっている宮崎アニメ「千と千尋の神隠し」の公開年は2001年です。2001年といえば、バブル崩壊後の株価下落が続いていたころです。

作品の冒頭で、千尋の両親は、無人の飲食店の食べ物を勝手に食べ、豚になってしまいます。なぜ豚になったのかについて、さまざまな議論がなされていますが、時代背景を考慮すると、バブル時代を生きた当時の大人の強欲さ(モノへの執着)が自らを醜い豚にした、という説が有力であるように思います。

実は、バブル期をモチーフにしていると思われる箇所は、本編の中にいくつかあります。最も強くそう感じるのは、カオナシ(黒い服に身をまとい、白いお面を付けているキャラクター)が、千尋に金(ゴールド)の小片を差し出し、「欲しがれ!」と詰め寄るシーンです。

モノへの欲求・執着をむき出しにし、隙(すき)をみせろ、そして俺に食われろ! というシーンです。これは、先述のバブル期に耳にした「欲しいもの10個」の話に通じます。

戦後や高度経済成長期といった、モノが足りていない時代や、作れば何でも売れる時代はそれでよかったのですが、モノ(情報や人間関係までも)が飽和状態にある今、同じように目に見える「モノ」を欲しがることが、価値観・幸福観の軸であってよいのでしょうか?

千尋は、豚になった両親を人間に戻すために、さまざまな苦難を乗り越えます。バブル期に踊り、欲望に身を任せた上、今でも時代の変化に気が付かず、目の前のモノに目がくらむ人にさえ、救いの手を差し伸べる千尋のけなげさが、たくましく、そして痛く、感じられるのは、筆者だけでしょうか。

この作品が今でも高い視聴率を誇るのは、人の弱さや、時代の変化に取り残されることの哀れさや、目に見えるモノにとらわれることのあさましさを、深いレベルで理解できるように描かれているためだと、筆者は考えています。

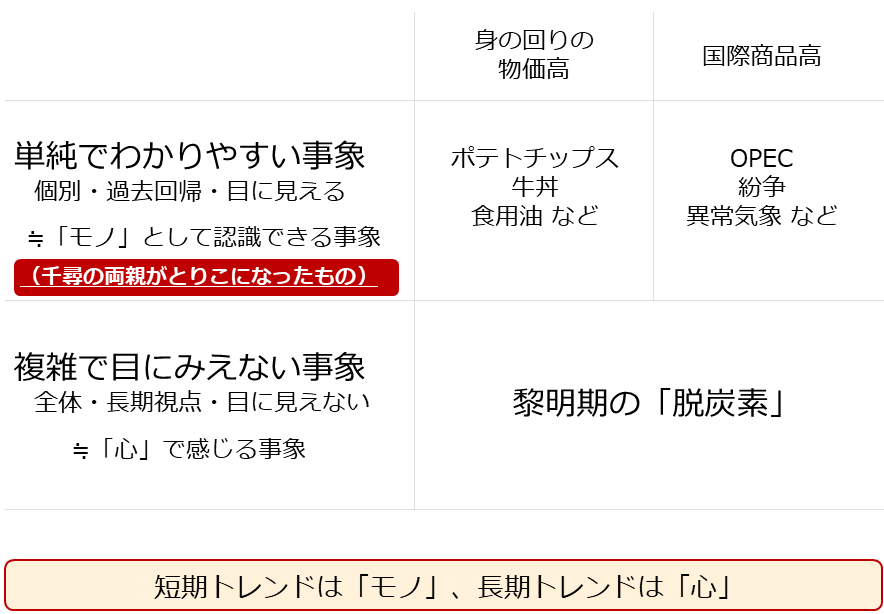

われわれ市場関係者は、千尋の両親やカオナシに金の小片を差し出されて受け取ってしまう、目に見える「モノ」にとらわれた人になってはなりません。(価値観・幸福観と同様)分析手法の軸を「モノ(目に見える単純なもの)」から「心(目に見えない複雑なもの)」にシフトすることが求められていると考えます。

身の回りの物価高や国際商品価格の上昇を、単純でわかりやすい事象(モノ)だけで、認識してはいけません。これでは千尋の両親やカオナシになびいた人たちと同じです。変動要因を点でとらえる分析者になってしまいます。

図:モノと心と市場価格

現在の物価高に「脱炭素」起因の「底上げ」が関わっていることを認識できるよう、複雑で目に見えない事象(心)に気を配ることではじめて、物価高の全体像が見えてきます。

さらに、「脱炭素」が、人類全体の問題であること(誰一人として無関係な人がいないこと)に気を配れば、現在の「物価高」が、実は人類が「脱炭素」を達成するために成長している最中に発生している「成長痛」であると考えられるようになるでしょう。

現在の「物価高」は、ある意味、必要な痛みなのだということです。「物価高(特にコストプッシュ型)」はダメだ! と一方的に否定するのではなく、一歩引いて、全体像を俯瞰すれば、(物価高を)もう少し、耐えなければならないと、感じられるようになると筆者は思います。

本レポートのタイトルである「物価高の正体は○○○!」の〇〇〇は、「脱炭素」であり、「成長痛」です。千尋の両親を反面教師にして、「物価高」の本質を探り、「物価高」とうまく付き合っていく道を模索するのがよいと、筆者は考えています。

[参考]コモディティ関連の具体的な投資商品例

投資信託

DWSコモディティ戦略ファンド(年1回決算型)Aコース(為替ヘッジあり)

DWSコモディティ戦略ファンド(年1回決算型)Bコース(為替ヘッジなし)

外国株

インベスコDB コモディティ・インデックス・トラッキング・ファンド(DBC)

iPathブルームバーグ・コモディティ指数トータルリターンETN(DJP)

iシェアーズ S&P GSCI コモディティ・インデックス・トラスト(GSG)

[参考]貴金属関連の具体的な投資商品例

楽天証券の純金積立「金・プラチナ取引」はこちらからご参照ください。

純金積立

国内ETF/ETN

1326 SPDRゴールド・シェア

1328 金価格連動型上場投資信託

1540 純金上場信託(現物国内保管型)

2036 NEXT NOTES 日経・TOCOM金ダブル・ブルETN

2037 NEXT NOTES 日経・TOCOM金ベアETN

海外ETF

GLDM SPDRゴールド・ミニシェアーズ・トラスト

IAU iシェアーズ・ゴールド・トラスト

GDX ヴァンエック・ベクトル・金鉱株ETF

投資信託

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジなし)

三菱UFJ純金ファンド

外国株

ABX Barrick Gold:バリック・ゴールド

AU AngloGold:アングロゴールド・アシャンティ

AEM Agnico Eagle Mines:アグニコ・イーグル・マインズ

FNV フランコ・ネバダ

GFI Gold Fields:ゴールド・フィールズ

国内商品先物

金・金ミニ・金スポット・白金・白金ミニ・白金スポット・銀・パラジウム

海外商品先物

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。