背景

米国の中央銀行はFRB(米連邦準備制度理事会)と呼ばれます。そして全米12地区に連邦準備銀行を展開しています。FRBは米国の政策金利であるフェデラルファンズ・レートを変更することで金融の引き締め、緩和を行います。

もっと大胆な緩和が必要な場合は、フェデラルファンズ・レートの引き下げに加えて債券買い入れプログラムを通じ市場から米国財務省証券や住宅抵当証券を買い入れると同時にキャッシュを市中にばらまくことを行います。そのような操作を量的緩和政策、ないしはQE政策と呼ぶ場合もあります。

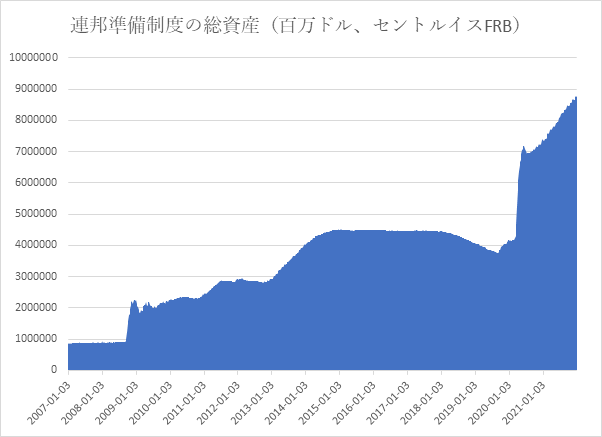

2008年のリーマンショックで米国の金融システムが深刻な危機に瀕した際、FRBは債券買い入れプログラムを始動しました。そして2020年に新型コロナで米国経済が大混乱した際に再び債券買い入れプログラムが行われました。それら2回のQE政策で、連邦準備制度の総資産は下のチャートのように8.7兆ドルに膨張しています。

その後米国経済は力強く回復しているためFRBは3月をメドとして債券買い入れプログラムを終了すると発表しています。上のチャートでそれが何を意味するかを説明すれば、ちょうど2014年夏から2018年春にかけて総資産残高が水平で推移したように、現在の水準で水平飛行に入ることを意味します。

連邦公開市場委員会議事録で明らかになった新展開

さて、1月5日に先のFOMC(米連邦公開市場委員会)の議事録が公開され、実はFRBは債券買い入れプログラムを終了するのみにとどまらず総資産の圧縮に関しても討議していたことが明らかになりました。

総資産の圧縮とは、簡単に言えばFRBが在庫にしている債券を減らすということです。これは償還を迎えキャッシュになった分をそのままにする、加えて在庫の債券を市場で売却するという二つのアプローチが考えられます。

このうち前者を実行するだけで比較的短期間に3兆ドルほどの総資産を圧縮できると言われています。つまり現時点ではそういう消極的な方法で十分だということです。

市場関係者の反応

このニュースを見た債券や株式の投資家は虚を突かれました。なぜなら総資産の圧縮というのはかなり強硬なスタンスだからです。

普通なら、まず債券買い入れプログラムを終了し、利上げを開始し、それらが市場をかく乱させないことを見届けてから総資産の圧縮に着手するのが手堅いやり方です。そういう順序を経ず、一足飛びに総資産の圧縮の議論まで入り込んでいるところにFRBの焦りを感じさせます。

株式市場はどうなる?

金融引き締めは株式市場にとってマイナスです。したがって我々投資家がまず理解すべきことは投資環境が悪化したということでしょう。特に高いバリュエーションを付与されているグロース株は金融引き締めに弱いです。この場合投資家が取れる退避行動はPER(株価収益率)などの尺度で割安に放置されている銘柄へシフトすることです。

ギアを低速にシフトダウンし、徐行運転すること

まとめるとFRBが今回打ち出した引き締め政策はかなり強硬です。株式市場に吹いていたフォローの風は、アゲンストの風に変わってしまったという理解で良いでしょう。こういうときは無理をせずリスクを控えめに。投資するなら低PER、高利回りの銘柄を選んでください。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。