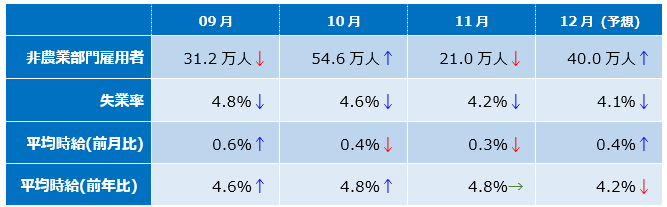

過去3カ月の推移と今回の予想値

11月雇用統計のレビュー

前回11月雇用統計では、NFP(非農業部門雇用者数)が予想、前月(54.6万人増)を共に大きく下回る21.0万人増加にとどまりました。業種別では、運輸業や建設業の雇用が増えた一方で、小売業は減少。

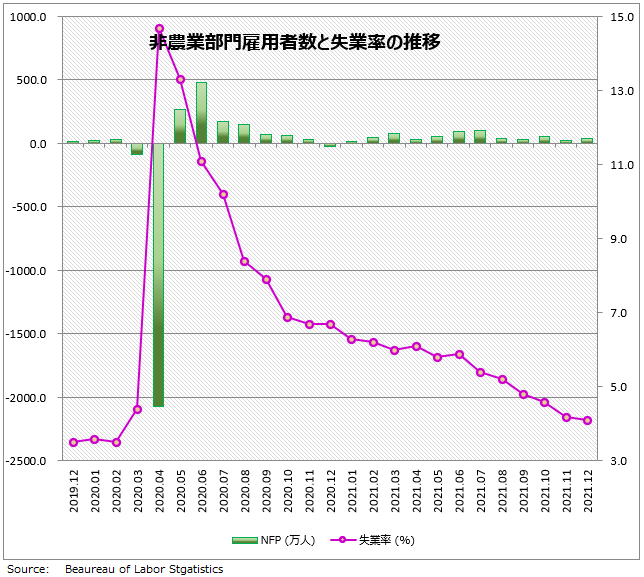

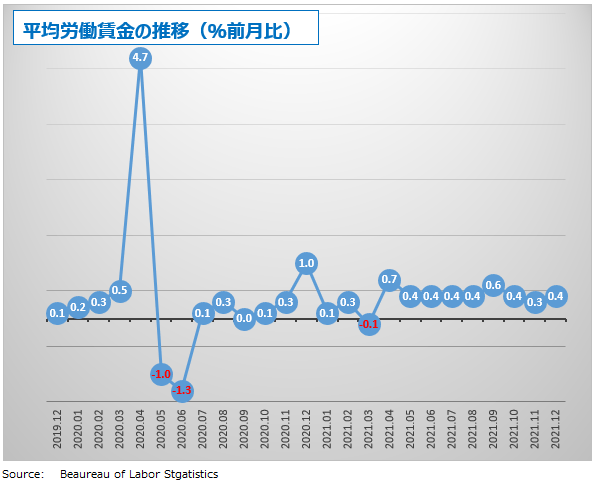

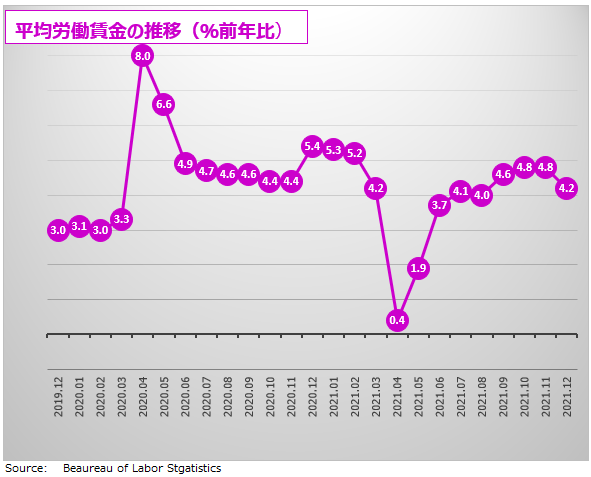

一方、失業率は0.4pp(パーセントポイント)低下して4.2%。2020年4月に14.7%だった失業率は、今では2019年9月に記録した過去最低水準の3.5%に近づいています。平均労働賃金は、前月比0.3%増、前年比4.8%増で、予想を下回りました。

11月の労働参加率は、0.2pp上昇して61.8%になりました。労働参加率が上昇するなかで失業率が低下しているのは良いニュースといえます。

12月雇用統計の予想

BLS(米労働省労働統計局)が1月7日に発表する雇用統計は、市場予想によると、NFPは40.0万人の増加。失業率はさらに0.1ポイント低下して4.1%。平均労働賃金の予想は、前月比0.4%増、前年比4.2%増の予想となっています。

昨年1月から11月までの雇用者増加数は月平均51.7万人。この水準が米雇用市場の状況を判断するおおよその分かれ目となるでしょう。

FOMC(米連邦公開市場委員会)は昨年12月の会合で、量的緩和の縮小を倍速スピードにすることを決定しました。さらに、FRB(米連邦準備制度理事会)は2022年末までに3回の利上げを行うと予想しています。

FRBは、雇用の安定よりも物価の安定を重視する政策に切り替えました。雇用統計のNFPの多少の増減は、もはやFRBの政策に影響を与えないことが、はっきりしています。

失業率やNFPの重要性は、FRBの政策との関係でいえば薄れることになります。では雇用統計は相場の材料にはならないのでしょうか?

就業者が増えないのに、失業率だけが下がるのは?

雇用統計の予測は、最近とくに難しくなったといわれています。理由のひとつは、コロナ後の消費者と企業の行動パターンが予測しにくくなっていること。もうひとつは、政府が雇用主から受け取る雇用データの回答が激減していることがあります。

米国の雇用市場は、就業者数が増えないなかで失業率だけが下がっています。11月の雇用統計では、非農業部門雇用者数が、10月(54.6万人増)に比べて大幅に少ない+21.0万人増にとどまったにもかかわらず、失業率は4.6%から4.2%まで低下しました。同じ雇用統計で、なぜデータが矛盾しているのでしょうか?

理由は単純でした。二つが「別々の調査」だからです。非農業部門雇用者数は、「事業所調査(establishment survey)」のデータで、仕事に就いている人を集計しています。一方、失業率は「家計調査(household survey)」から算出したもので、家計調査では、生産年齢人口(潜在的に仕事を持っている人口)に対する仕事に就いていない人の割合を数えています。

事業所調査は企業にアンケートを送り、主にオンラインで回答を受け取ります。家計調査は電話や対面などによる調査が中心となっています。このように、調査におけるサンプルの違いや計測方法が異なるために時折不一致が生じるのです。

働き方の多様化やアンケート回答率の低下によって、雇用統計の予測が困難になっているだけではなく、精度も低下しているといわれています。雇用統計に限らず、聞き取りベースの経済指標は信頼性が低いとして、海外の投資家はビッグデータ解析を使うようになっています。

雇用復活のカギは「プライムエイジ」

今週発表される12月の雇用統計では、NFPは40.0万人増まで回復する見込みです。しかし100万人増には遠く及ばず、昨年11月までの平均増加者数である月平均51.7万人よりも低くとどまる可能性があります。

なお、米国で働き手が減少している理由については、過去の雇用統計レポートで解説していますので、ぜひご覧ください。

FRBや海外投資家が今後の雇用統計で注目しているのは、NFPではなく労働参加率。労働参加率がこれからも継続して低下(悪化)していくのか、ということが米経済にとってより重要な意味を持つからです。11月の労働参加率は61.8%。10月に比べて若干改善しましたが、コロナ禍前の2020年2月よりも1.5ポイント低く、いまだにその差を埋められていません。

楽観的な投資家は、コロナ禍から立ち直った労働者が雇用市場に再び戻ってくるから、労働参加率は上昇すると期待しています。一方、悲観的な投資家は、ミドル後半世代の早期退職あるいは就業せずに子育てをする傾向は止まることはなく、雇用市場がコロナ前の状態に戻るには非常に長い時間を要すると考えています。

もっとも、労働人口の高齢化が進むと、当然ながら労働参加率は下がります。16歳以上を対象とした労働参加率の数字だけでは、実際何が起こっているのかよく分からない。重要なのは、プライムエイジ(25歳から54歳)の労働参加率です。

プライムエイジの労働参加率が伸びないということは、別の言い方をするならば、雇用市場の回復が遅れているということ。労働者が増えなければ賃金上昇圧力は高まり、FRBはインフレがより深刻になると心配することになります。大幅な利上げが必要だと考えます。

FRBは雇用創出のスピードがさらに速くなることを期待していますが、残念ながら今のところそれを示す証拠はほとんどありません。ドル/円が年明け早々116円台まで円安に動いた背景に金利差拡大の思惑があるならば、その傾向は今後さらに強まることになります。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。