※本記事は2020年4月3日に公開したものです。

カネの切れ目は縁の切れ目。愛情が豊かな家庭でも、うまくいかない家計には不幸が忍び寄るものです。このシリーズでは、本当にあった家計の事件を取り上げ、やってはいけなかった行動と、解決の手段を紹介します。

お悩み

将来のために積み上げた資産。コロナ・ショックで3割失う

米川肇さん(仮名)会社員・47歳

米川さんは投資を始めてちょうど1年が経ちました。転職のため、20年以上勤めていた前職場の持株会の株式を売却。この売却益を預けた金融機関から資産運用を勧められたことが、投資を始めたきっかけでした。まだまだ現役。そして、住宅ローンや子どもの教育費は給料でまかなえていたので、将来を考えて資産運用をスタートすべく、余った資金で勧められるまま、投資信託をいくつか購入しました。

「大きなリターンは期待していませんでしたが、定期預金の金利はごくわずか。それなら、いま使わないお金ですし、波があっても世界経済は拡大していくはずだと思い、世界の株式に分散投資できる投資信託で資産運用をすることにしたんです」という米川さん。

その後は順調に資産が増えていて安心していたところに、コロナ・ショックが襲いました。

「しばらく様子見ですね。でも、このままでは将来の予定が変わってしまいます…」と話す米川さんの資産はあっという間に3割近く目減り。もう見たくないと言った様子。

しかし、長期投資とはいえ、「そのまま放置」で良いのでしょうか?

相場暴落!戻りを待つそのとき、そのまま放置は正解?それとも…

相場が大きく下落し、大切な資産が減ることは言葉以上に心理的につらいものがあります。しかし、売却してしまうと損失が確定するため、「ひとまず様子見」という方をよくお見受けします。

しかし、昔から塩漬け(*)という言葉があるように、やむを得ず資産を眠らせて、結局そのままになってしまうケースが多々あります。

*塩漬け:現在の価格が買値よりも大きく下がり、売ると損失が確定しまうので、そのまま長期保有している株式で、特に近い将来も上がりそうにない銘柄を持っていること

昔から株式投資では、「見切り千両、損切り万両」という格言があるくらい、相場が下がったときに損切りするタイミングは重要といわれています。上昇の見込みもない資産を保有することは、運用の効率としてもよくありません。運用の目的や期間に合わせて「そのまま保有し続ける」のか、「売却して見直す」のか、しっかり検討しましょう。

チェックポイント1

相場の戻りを待っている期間に支払う「運用コスト」は適切か?

相場が下がった時にいきなり資産を売却せず、様子を見ることは決して間違った対処ではありません。ただし、昨今の資産運用では、投資信託やファンドラップのように売買をしなくても運用中に手数料がかかっている金融商品の方が多いでしょう。単に株式や債券、REIT(リート:不動産投資信託)へ直接投資しているのであれば、保有中に費用は発生しません。しかし、プロが運用する投資信託などは、信託報酬などのコストが日々発生しています。

販売時の手数料を覚えている方は多くいらっしゃいますが、仕事や生活が忙しく毎日を過ごしていると、商品購入後、どのくらいの経費を日々払っているのか、つい忘れがちです。金融機関が販売する投資信託の中では、年間コストが保有額の1~2%の商品が多くあり、ファンドラップも1~3%程度かかっているケースが多いようです。

様子見の期間が長ければ長いほど、コストの負担額は増えていきます。つまり相場が戻る時には、当時の価格よりも「支払ったコスト分以上の値上がり」をしていなければ、コスト負けとなってしまいます。

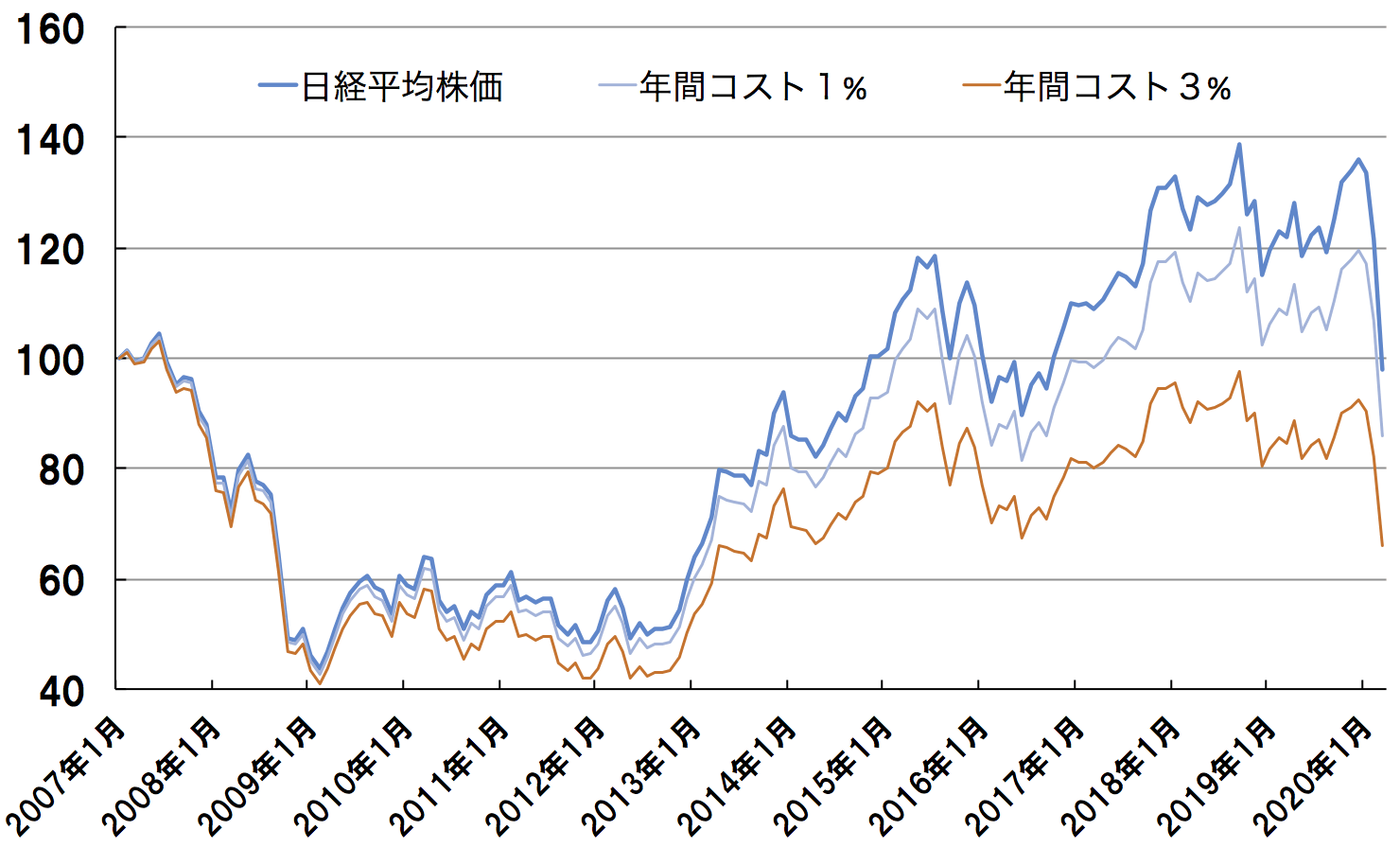

日経平均株価の推移を参考に、2007年8月に起きたパリバ・ショックと、2008年9月に起きたリーマン・ショックという暴落以降でコストの違いによる資産の戻りを、実際に確認してみましょう。

下図は、日経平均株価と同指数で年間コストを1%支払った場合、3%支払った場合の値動きを比較しています。2007年1月末の株価を100として比較しています。

日経平均株価の推移(2007年1月~2020年1月)

注:2007年1月末の株価を100とし、コストは年間支払い分を毎月末価格から差し引いて計算、税金は考慮せず

年間コストを支払った分だけ戻りも遅くなります。今回のコロナ・ショックではリーマン・ショックの時と同じように長期的な景気低迷も予測されていますので、もし同様の商品でコストが安いものがあるなら、見直しの対象と考えて良いでしょう。

チェックポイント2

相場の戻りを待つことに意味がある資産か?

様子見をする時にもう一つ忘れてはいけないことは、保有資産が価格の戻りが期待できるのかという点です。

コロナ・ショックのような経済情勢の悪化、景気後退を引き起こす出来事の場合は、その前後で投資するべき対象も変わってしまうことがあります。せっかく相場が戻っても、保有資産が戻らなければ意味はありません。今回の下落で特に影響を受けたのは、株式かREIT、もしくはそれらを含む投資信託へ投資していた方でしょう。

●株式

株価は短期的には需給関係で大きく動きますが、中長期的には企業業績と将来の期待値が重要です。今後の業績下落はどうでしょうか? 短期的なのか、先が見通せないのかによって保有し続けるべきか判断が分かれるところです。

●REIT

REITにとって重要なのは、賃料収入と物件価格です。コロナ・ショックで観光業が壊滅的な痛手を被っていると同時に、ホテル系のREITは賃料収入が暴落しています。

しかし、物件価格はどうでしょうか? NAV倍率(*)は0.6倍割れの銘柄が大多数になりました。本来の不動産価値や賃料収入がそれほど変動していない物件であれば戻りも早いかもしれません。

* NAV倍率:現在の投資口価格が純資産価値に対し、何倍かを示しているもの。 株式でいう「株価純資産倍率(PBR)」のような値

これらは投資判断の一例ですが、短期的な目線と中長期的な目線を分けて考えなければ、間違った判断をしてしまいます。保有していた商品はどんな投資目的・期間を考えて購入したのでしょうか?

家計の救済策

様子見なら運用コストの削減は必須!必要なら資産の見直しも!

相場は大きく下落した時、毎月積み立て投資を行っている方は継続して機械的に積み立てを続けられるかが試されます。これまで積み立てした資産が値下がりすることは、とてもつらいことです。しかし、下がった価格で買い続けていれば「平均購入価格」が下がっていくことになるので、いずれ相場が戻った時に資産を増やすチャンスといえます。

では、すでにまとまった金額で運用している人はどうでしょうか? 大きな金額の投資であれば損失にショックを受け、不安な日々を過ごしているかもしれません。

一番やってはいけないことは投資した資産の状況を確認せずに目を背けてしまうことです。継続保有するにせよ、見直しするにせよ、しっかりと状況把握をして最善と思う投資判断を考えましょう。ではその判断の手助けになる方法を具体的に提示します。

救済策1:投資対象が近い商品を探してコストを比較する

投資信託なら比較検索はネット証券のウェブサイトで簡単にできます。投資対象や地域などから類似商品を探し、値動きが近い商品を探してみましょう。ファンドラップは詳細なデータはほとんど開示されていませんが、運用レポートから近い投資対象や値動きの商品を見つけましょう。

救済策2:自分が投資した商品と、相場との比較をしよう

日経平均株価などの代表的な指数だけではなく、あわせて投資した資産と同じ資産配分や投資対象、業種などから自分が投資している商品の値動きを比較してみましょう。現状把握は今後の投資判断を決める上でとても重要になってきます。

様子見とは資産を放置することではない

リーマン・ショック以降の相場は、多少の調整はあっても順調な推移を続けていました。今回のコロナ・ショックで大きな打撃を受けた方も多いでしょう。これほど短い期間で大幅に下落すると考えていた人は少ないはずだからです。

急激な相場変動に対して、様子見をすることは選択肢の一つです。ただし、現状を把握せずに放置してはいけません。資産の目減りはつらいものですが、まずは、現実から目を背けず現状分析し、次の行動を決めましょう。

【要チェック】西崎努氏の著書『老後の大切なお金の一番安全な増やし方 シニア投資』(アスコム刊)が絶賛発売中です。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。