オミクロンへの不安低下で世界的に株が反発

先週(12月6~10日)の日経平均株価は1週間で408円上昇して2万8,437円となりました。新型コロナ変異種オミクロンへの不安がやや低下【注】し、世界的に株が反発した流れを受けて、日本株も買い戻されました。

【注】オミクロンへの不安がやや低下

11月後半はオミクロンの感染力が強いことが警戒され、世界的に株安となりました。ただしその後、「感染力は強いものの軽症か無症状が多いので世界景気に与える影響は限定的」との思惑が広がり、12月に入って世界的に株が買い戻されました。ただ、オミクロンについて、現時点で確定的なことはまだ何もわかっていません。

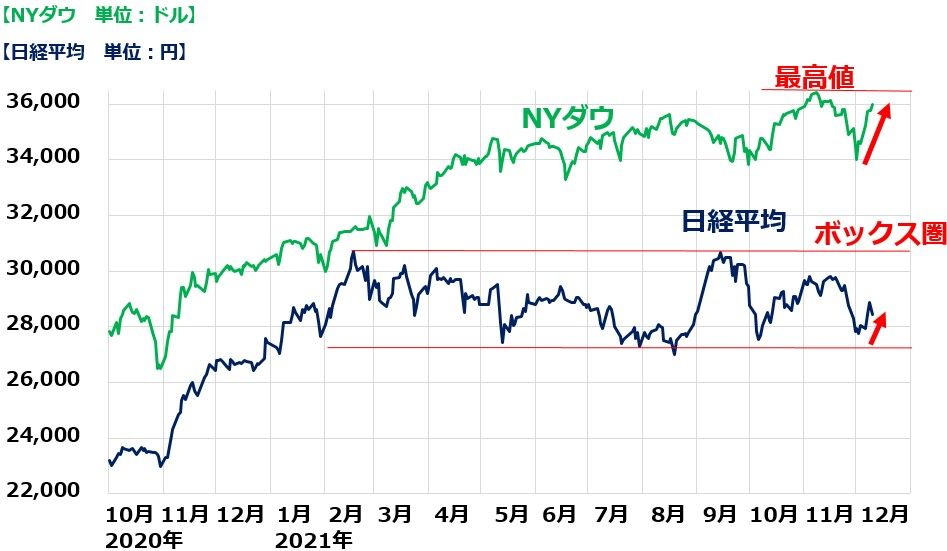

以下の比較を見るとわかる通り、日経平均よりNYダウ(ダウ工業株30種平均)の方が大きく戻っています。NYダウはまだ史上最高値に届いていませんが、米国株全体をよりよく表すS&P500種指数は12月10日に史上最高値を更新しています。

NYダウと日経平均の推移:2020年10月1日~2021年12月10日

日経平均は、8日に一時2万8,897円まで上昇して2万9,000円に迫りましたが、週後半に反落して、10日は2万8,437円で引けました。オミクロンへの不安低下は追い風ですが、一方で他の不安要因がまだ残っています。

【1】米インフレに歯止めがかからず、米利上げが早まる懸念

【2】中国恒大集団のデフォルト(債務不履行)が及ぼす影響

米インフレに歯止めかからず、それでもS&P500は最高値

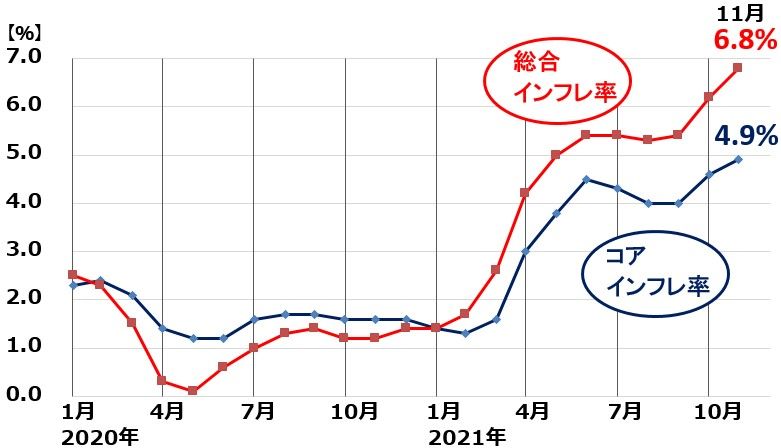

12月10日に発表された11月の米インフレ率(CPI総合指数前年比上昇率)は6.8%で、10月の6.2%からさらに0.6ポイントも高くなりました。39年ぶりの高いインフレ率となりました。

米インフレ率(CPI総合指数・コア指数の前年比%)推移:2020年1月-2021年11月

これで、米国の金融政策を決める12月15~16日のFOMC(連邦公開市場委員会)で、テーパリング(金融緩和縮小)のピッチを速めることが決定される可能性が高まりました。

11月に始めたばかりのテーパリングは、現時点で来年6月までに完了する予定となっています。緩和縮小のピッチを速め、来年3月までに完了することが検討される見込みです。そうすることで、より早い時期に利上げを始められるようにする可能性が高まりました。

12月10日は11月のインフレ率6.8%が発表されたにもかかわらず、米長期金利は低下、米国株は上昇し、S&P500は史上最高値をつけました。パウエルFRB議長は「インフレは一時的」をいう見方を撤回しましたが、それでも市場コンセンサスでは「インフレは一時的」と見られているからです。

米インフレを引き起こしている要因に主に2つありますが、それぞれ一時的と見られています。

【1】資源価格高騰

原油先物は足元大きく反落しており、先行き、資源高の影響は落ち着いてくると見られています。

【2】コロナ禍の影響による物流の停滞

港湾作業・陸上輸送の停滞で、輸入貨物が米国内に届くのが遅れ、品不足からインフレが起こっています。予想以上に物流停滞が長引いていますが、それでもいずれ物流が正常化すればまた物があふれて物価は下がると見られています。

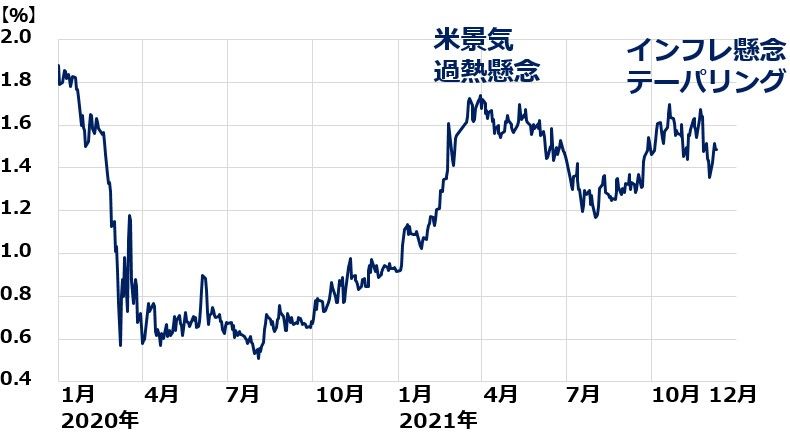

インフレは一時的と見られていることから、米長期(10年)金利は以下の通り、落ち着いた動きとなっています。

米長期金利の動き:2020年1月2日~2021年12月10日

2018年には米長期金利が一時3%を超えたところで、米国株は大きく下がりました。2008年には米長期金利が5%台に入ったところで、米国株は調整に入りました。

現在、まだ約1.5%です。長期金利がこれだけ低い水準で、米国株が本格的な調整に入ると考えるのは早すぎるとの見方もあります。実際、そうした考え方を背景に、S&P500種指数は最高値をつけたと言えます。

中国「恒大集団」実質デフォルトに

12月6日、中国の不動産大手「恒大集団」の発行しているドル建て債2本の利払いが行われませんでした。利払い無しのまま30日の猶予期限が経過したのが、12月6日でした。通常ですと、ここでデフォルト(債務不履行)が宣告されるのですが、正式な発表は何もありません。

中国政府は、巨額の負債をかかえた恒大集団のデフォルトを前提とした債務再編処理を既に始めている模様です。法的整理とすると、中国国内に連鎖倒産が広がるので、そうならないように軟着陸(ソフトランディング)を画策しているようです。

同社取引先や、同社から住宅を購入して引き渡しを受けていない国内個人を救済し、より大きな負担を銀行や機関投資家に求める方針と考えられます。同社が発行している192億ドル(約2兆1,000億円)のドル建て債券は、大幅な元本カットを求められるでしょう。

ただし、海外投資家がそれにすんなり同意するとは考えられません。国際金融市場のルールに基づかない中国の国内事情を優先した債務整理のやり方には、海外から大きな反発が起こると考えられます。恒大集団のデフォルト処理では、今後かなり難しい問題が発生し、解決に長期を要することになるでしょう。

中国の不動産バブル処理には時間がかかり、中国景気の押し下げ要因となることに注意が必要です。ただし、中国政府がなんらかの軟着陸を模索していることから、短期的に世界の金融市場に大きなショックをもたらす懸念はやや低下しています。

日本株「買い場」の判断継続

米インフレ・中国恒大などの不安はありますが、来年、世界景気が巡航速度での拡大を続けるとの見方は変わりません。日経平均は当面上値が重いものの、いずれ景気・企業業績の拡大を受けて、上値トライしていくと予想しています。

時間分散しながら割安な日本株を買い増ししていくことが、長期的な資産形成に寄与するとの考えは変わりません。

▼著者おすすめのバックナンバー

2021年12月6日:オミクロン&パウエル・ショックで世界株安。日本株「買い場」の判断継続

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。