はじめに

今回のアンケート調査は2021年11月29日(月)~12月1日(水)の期間で行われました。

日経平均の11月末終値は2万7,821円となりました。前月末終値(2万8,892円)からの下げ幅(1,071円)が1,000円を超えたほか、節目の2万8,000円台も下回っています。月足ベースでも2カ月続けての下落です。

あらためて月間の値動きを振り返ってみると、月初の日経平均は大きく上昇し、2万9,500円を回復しての好スタートを見せました。

10月末に行われた衆議院選挙のイベント通過と、与党の単独過半数獲得という結果による安心感が株高をもたらした格好でしたが、その後は節目の3万円台回復をうかがう場面がありながらも突破できず、企業の決算発表が一巡する中で、月の中盤から終盤にかけてはインフレへの警戒と経済回復期待とがせめぎ合いながら、2万9,000円台でのレンジ相場が続きました。

ところが、月末にかけては、新たに検出された新型コロナウイルスの変異株をきっかけに相場のムードがガラリと変わり、大きく売り込まれてしまう格好となりました。

このような中で行われた今回のアンケートは2,740名の個人投資家からの回答を頂きましたが、日経平均の見通しDIの値が株安への意識を強める結果になったほか、米ドル/円見通しDIについても、方向性自体は変わらないものの、円安への見通しがやや後退しています。

次回もぜひ、本アンケートにご協力をお願いいたします。

日経平均の見通し

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

「DIのギャップが示す押し目買い意欲」

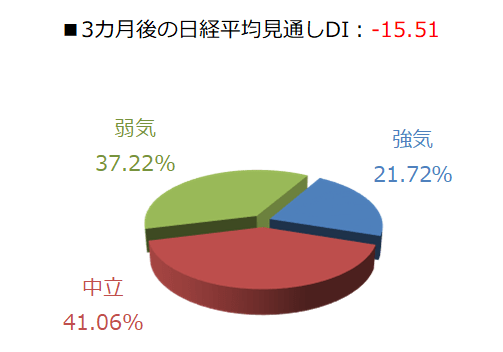

今回調査における日経平均見通しDIの結果は1カ月先がマイナス35.11、3カ月先はマイナス15.51となりました。両DIとも、前回調査(それぞれマイナス7.86、マイナス1.24)からマイナス幅を広げ、株安への意識を強める結果となりました。

今回調査の実施期間のタイミングで、国内外の市場を揺さぶった新型コロナウイルスの変異株の影響を受けた格好です。

実際に回答の内訳を見ると、1カ月先DIの弱気派が50%を超えており、グラフの見た目の印象がいつもとかなり違って見えます。

1カ月先の見通しで弱気派の割合が50%を超えたのは、いわゆる「コロナ・ショック」で日経平均が安値をつけていた2020年の3月調査(69.71%)以来となります。

一方の3カ月先の内訳については、弱気派の割合は37.22%と、確かに前回調査(28.05%)からは増加しているものの、先ほどの1カ月先と比べた変化は小さく、グラフの見た目も普段の調査とあまり変わっていません。

つまり、1カ月先と3カ月先を比較すると、グラフの見た目やDIの値などでギャップが空いていることになり、個人投資家の「目先の相場は荒れるかもしれないが、中期的には下げのトレンドにはならず、いずれ落ち着くのでは?」という姿勢がうかがえます。今回の株価急落を買いの好機と捉える投資家も多いのではないかと思われます。

株式市場は12月に入り、2021年相場もいよいよ残り1カ月を切ったわけですが、先ほども触れたように、新たに検出された新型コロナウイルスの変異株をきっかけに揺さぶられる展開が目立っています。

「オミクロン株」と名付けられたこの変異株についてはまだ判明していないことが多く、しばらくはニュースなどのヘッドラインや感染の拡大状況などに一喜一憂する展開が続くと思われるほか、今週末の10日(金)にはメジャーSQ(特別清算指数)が予定されていることもあり、需給要因によって値動きの振れ幅が大きくなることも想定されます。

また、足元の株式市場は変異株を中心に回っているような印象ですが、11月30日の米国株の下落の背景をひもといてみると、同日の議会証言に臨んだパウエル米FRB(連邦準備制度理事会)議長の発言内容が金融引き締めに積極的と受け止められたのを売りの材料として下げ幅を広げた場面を見せており、インフレや金利動向にも敏感に反応していることにも留意する必要があります。

14~15日にかけて開かれる米FOMC(連邦公開市場委員会)で議論される金融引き締めの是非についてはもちろん、その前の原油価格の値動きや、FOMC前に公表される米11月CPI(消費者物価指数)の結果なども注目されそうです。

もちろん、コロナウイルスの変異株の懸念が後退すれば、株価は大きく反発していくと思われますが、米FOMCが終わる頃までは、積極的に上値をトライする動きにはなりにくいと思われます。

その後は、年末株高や掉尾の一振りを期待した買いも出てくることも考えられますが、米FOMCが終わる12月中旬の株価水準次第でムードが左右されるほか、銘柄選別も進むことが考えられます。

銘柄の選別色が進む相場では、景気敏感株を中心に物色されるのであれば、日米の株式市場はある程度連動して上昇していきますが、大手IT・ハイテク企業へ物色が向かうのであれば、多くのけん引役となる銘柄を抱える米国株市場と、目立った「スター銘柄」が存在しない日本株とのあいだでギャップが進みやすくなります。

そのため、今年の年末にかけての国内株市場が上値を伸ばせるかは、銘柄の物色動向次第になるかもしれません。

楽天DI 2021年11月

楽天証券経済研究所 根岸 美知代

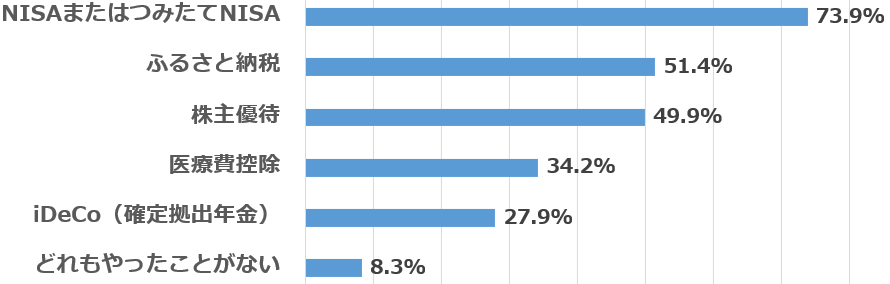

【今月の質問1】以下の制度で利用したことがあるものを教えてください。(複数選択可)

「NISAまたはつみたてNISA」が一番多く73.9%の方が利用しています。そして、「NISAまたはつみたてNISA」を利用している方は、以下のような節税制度も利用しています。

| 利用している制度 | 割合 | ||||

|---|---|---|---|---|---|

| ふるさと納税 | 58.0% | ||||

| 株主優待 | 33.5% | ||||

| 医療費控除 | 26.6% | ||||

| iDeCo(確定拠出年金) | 25.5% | ||||

| 出所:楽天DIのデータより楽天証券経済研究所作成 | |||||

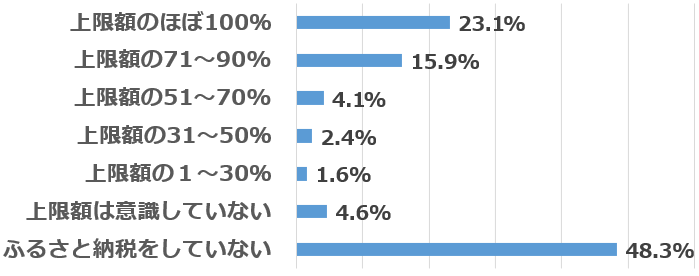

【今月の質問2】2021年度のふるさと納税は、年収などによって決まる寄付上限額のどのくらいまで寄付する予定ですか?

【今月の質問3】ふるさと納税をしたことがある方にうかがいます。あなたが過去にやってしまったことのある、ふるさと納税の失敗談を教えてください。(複数選択可)

| 失敗談 | 割合 | ||||

|---|---|---|---|---|---|

| 失敗したことはないと思っている | 50.5% | ||||

| 返礼品が同時にたくさん届き、冷蔵庫の保管に困った | 16.9% | ||||

| 上限額を超えてふるさと納税をしたため、自己負担額が2,000円を超えてしまった | 13.3% | ||||

| ワンストップ特例申請を出し忘れた | 4.1% | ||||

| 「寄付金受領証明書」を紛失してしまった | 3.1% | ||||

| 確定申告して控除を受けるつもりだった(2020年度分)が、まだ出していない | 2.7% | ||||

| ワンストップ特例の申請書を6つ以上の自治体に出したため、すべて無効になった | 1.5% | ||||

| その他 | 8.0% | ||||

| 出所:楽天DIのデータより楽天証券経済研究所作成 | |||||

ふるさと納税をしている方の半数は、「失敗したことはないと思っている」とのことですが、半数の方は、失敗をしてしまった経験があるようです。

質問にはなかったご意見が「その他」にありました。ご紹介いたします。

多かったのは、「返礼品の質が良くなかった」31名、「今回が初めて」9名、そのほかは以下のような回答がありました。

・上限額がいまいちよくわからない

・こんなに得ならもっと早く始めるべきだった

・シャインマスカットが地域によって大きな差がある

・冬にもつ鍋を食べようとしたら、5月に届いた

・返礼品が年々お得感がなくなっているような気がする

今回もたくさんのご意見をいただきまして、ありがとうございました。

為替DI:12月のドル/円、個人投資家の予想は?

楽天証券FXディーリング部 荒地 潤

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円安」見通し、マイナスの時は「円高」見通しで、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示しています。

DIは「強さ」ではなく「多さ」を測ります。DIは円安や円高の「強さ」がどの程度なのかを示しているわけはありません。しかし、アンケートに個人投資家の相場観が正確に反映されているならば、DIの「多さ」は「強さ」に関係することになります。

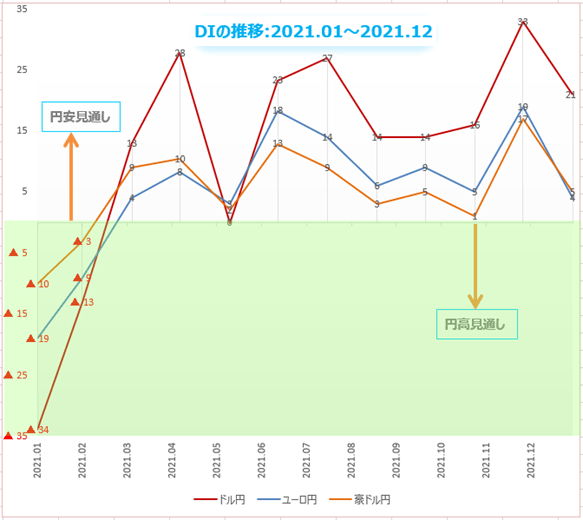

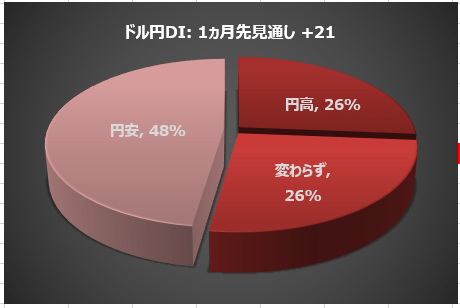

「12月のドル/円は、円安、円高のどちらへ動くと予想しますか?」

楽天証券が先月末に実施した相場アンケート調査によると、個人投資家2,740人のうち48%(1,307人)が、12月のドル/円は「ドル高/円安」に動くと予想しています。先月に比べて円安見通しは5ポイント減りました。

「ドル安/円高」予想は全体の26%(720人)で、先月に比べて円高見通しは7ポイント増。26%(713人)は、「動かない(わからない)」でした。

緩和縮小は、利上げ旅への一里塚?

FOMCは今回11月の会合で、量的緩和の規模を段階的に縮小することを発表しました。

FRBはこれまで国債と住宅ローン関連の証券を合わせて毎月1,200億ドル(約13兆円)を超える規模で買い入れて市場に大量の資金を供給してきましたが、11月からは逆に、米国債を100億ドル、住宅ローン担保証券を50億ドルで150億ドルを毎月縮小することを決定。

順調にいけば、2022年半ばに量的緩和が終了する見通しです。米国のコロナ感染拡大から1年8カ月を経て、FRBの金融政策は大きな転換の節目を迎えることになりました。

「緩和縮小は、利上げ旅への一里塚。」そう期待するマーケットに対して、11月のFOMCのパウエルFRB議長は、緩和縮小と利上げは「別々の金融政策」であることを改めて強調しています。インフレ上昇を認めつつも、一時的であるとの文言を声明文に残し、利上げの時期を明確にしませんでした。

マーケットはFRBの利上げ開始を2022年6月と予想しています。パウエル議長は、インフレは一過性で、来年4月から7月には下落に転じると考えている。緩和縮小が完了した時点でインフレが落ち着いていたら、利上げを遅らせたらよい。まずは緩和縮小をスタートさせることで、パウエル議長は、利上げまでの時間を買ったといえます。

しかし、米国のインフレ率はFRBの想定以上に高止まりしています。米商務省が11月24日に発表した10月のPCE(個人消費支出)物価指数は、前月の4.4%からさらに加速して前年比5.0%上昇。1990年11月以来、31年ぶりの高水準。インフレ圧力は高く、そして強さは増しています。

このような状況で、FOMCメンバーの間で利上げ時期を巡って意見の対立が目立っています。デイリー・サンフランシスコ連銀総裁は「新型コロナによる経済のゆがみが解消されるのを待ってから判断したい」と利上げには慎重。一方、ブラード・セントルイス連銀総裁のように、利上げの準備を早めに整えるために緩和縮小を加速させたいと考えるメンバーもいます。

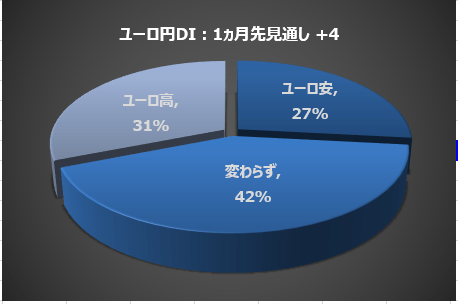

楽天証券が実施した相場アンケート調査によると、個人投資家の31%が12月のユーロ/円は「ユーロ高/円安」に動くと予想。

ユーロ高見通しは、先月から4ポイント減りました。

「ユーロ安/円高」予想は全体の27%で、先月から11ポイント増。残り42%は「動かない(わからない)」でした。

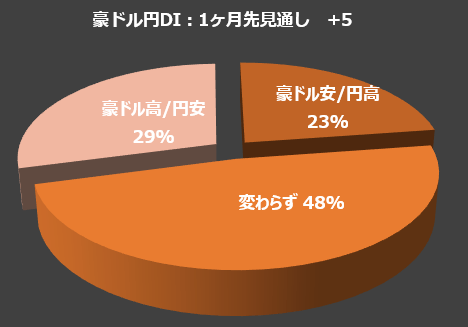

楽天証券が実施した相場アンケート調査によると、個人投資家の29%が12月の豪ドル/円は「豪ドル高/円安」に動くと予想。豪ドル高見通しは、先月から3ポイント減りました。

「豪ドル安/円高」予想は23%で、先月から8ポイント増。残り48%は「動かない(わからない)」でした。

今後、投資してみたい金融商品・国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

今回は、毎月実施している質問「今後投資してみたい金融商品」で、「国内株式」「外国株式」「投資信託」「ETF」を選択した人の割合に注目します。

質問「今後、投資してみたい金融商品」は複数選択可で、選択肢は、国内株式、外国株式、投資信託、ETF(上場投資信託)、REIT(上場不動産投資信託)、国内債券、海外債券、FX(外国為替証拠金取引)、金やプラチナ地金、原油先物、その他の商品先物、金先物取引、特になしの13個です。

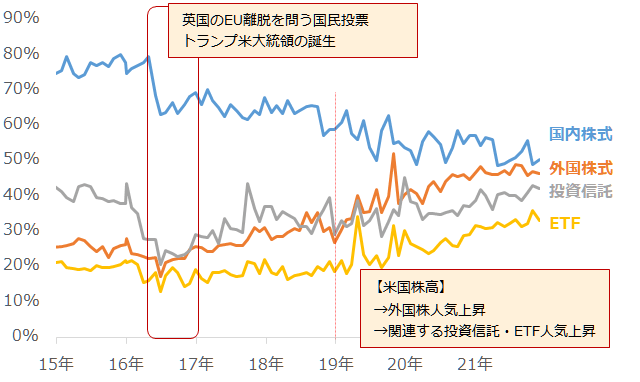

図:質問「国内株式」「外国株式」「投資信託」「ETF」を選択した人の割合

11月の調査では、「国内株式」を選択した人の割合が50.66%、「外国株式」は46.53%、「投資信託」は42.45%、「ETF」は33.36%でした。国内株式は50%前後の水準を維持、外国株式は国内株式に肉薄する状態が続いています。

2015年以降の推移を振り返ってみると、2016年の後半に、転換点があったことがわかります。「国内株式」の低下、「外国株式」・「投資信託」、「ETF」の上昇が始まったタイミングです。きっかけは、英国のEU(欧州連合)離脱を問う国民投票とトランプ米大統領の誕生だと、考えられます。

同年6月に行われた英国の国民投票が、英国がEUを離脱するという結果となったことを受け、民族主義・ポピュリズムが台頭した、との懸念が広がり、世界中の株価指数や景気動向に敏感なコモディティなどのリスク資産の価格が下落しました。

こうした流れを反映し、「国内株式」、「外国株式」、「投資信託」、「ETF」を選択する投資家の割合が低下しました。しかし、同年年末から、「国内株式」を除く3つの金融商品の長期的な上昇が始まりました。

これらの長期的な上昇の主因は、トランプ米大統領の誕生後に発生した、いわゆる「トランプラリー」です。米国株が急反発していくにつれ、「外国株式」を今後投資してみたい金融商品として選ぶ投資家の割合が上昇していきました。

また、米国株が急反発したことは、それに連動するように設計されている、「投資信託」と「ETF」を今後投資してみたい金融商品として選ぶ投資家の割合を上昇させる、きっかけとなったと考えられます。

米国株急反発→「外国株式」、「投資信託」、「ETF」の割合上昇、の構図は、2019年以降、さらに目立つようになりました。この間、「国内株式」の割合が低下・横ばい状態だったため、「外国株式」と「国内株式」の差は、どんどんと縮まりました。

こうした流れを振り返ると、この数年間で、投資家の皆様の指向が「海外化」してきたことが伺えます。今後、米国株が急反発する、国内株が米国株ほど上昇しない、などの展開がみられた場合、「外国株式」が「国内株式」を上回る可能性があります。

「外国株式」が「国内株式」を上回ることは、日本の投資家の皆様の間で「海外」に目を向けることがあたり前になったことを意味すると、筆者は考えます。引き続き、「今後投資してみたい金融商品」の動向に注目していきたいと思います。

表:今後、投資してみたい金融商品 2021年11月調査時点(複数回答可)

| 投資対象 | 割合 | 前回比 | |||

|---|---|---|---|---|---|

| 国内株式 | 50.66% | △ 1.43% | |||

| 外国株式 | 46.53% | ▼ 0.58% | |||

| 投資信託 | 42.45% | ▼ 0.83% | |||

| ETF | 33.36% | ▼ 2.69% | |||

| REIT | 12.55% | ▼ 0.13% | |||

| 国内債券 | 4.09% | ▼ 0.68% | |||

| 海外債券 | 6.42% | ▼ 0.83% | |||

| FX(外国為替証拠金取引) | 7.08% | △ 0.70% | |||

| 金やプラチナ地金 | 13.39% | ▼ 0.14% | |||

| 原油先物 | 2.48% | ▼ 0.20% | |||

| その他の商品先物 | 1.57% | ▼ 0.16% | |||

| 金先物取引 | 1.20% | ▼ 0.16% | |||

| 特になし | 8.07% | △ 0.21% | |||

| 出所:楽天DIのデータより筆者作成 | |||||

表:今後、投資してみたい国(地域)2021年11月調査時点(複数回答可)

| 国名 | 割合 | 前回比 | |||

|---|---|---|---|---|---|

| 日本 | 32.88% | △ 4.13% | |||

| アメリカ | 70.62% | ▼ 1.64% | |||

| ユーロ圏 | 6.42% | ▼ 1.14% | |||

| オセアニア | 4.53% | △ 0.13% | |||

| 中国 | 8.14% | △ 0.71% | |||

| ブラジル | 2.04% | △ 0.10% | |||

| ロシア | 1.46% | ▼ 0.37% | |||

| インド | 27.12% | ▼ 8.11% | |||

| 東南アジア | 15.55% | ▼ 0.27% | |||

| 中南米(ブラジル除く) | 1.20% | ▼ 0.72% | |||

| 東欧 | 1.28% | ▼ 0.08% | |||

| アフリカ | 4.71% | ▼ 1.11% | |||

| 特になし | 8.03% | △ 1.79% | |||

| 出所:楽天DIのデータより筆者作成 | |||||

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。