※今回のレポートで述べることは、次週以降予定している、金属やエネルギー、農産物などの2022年の価格見通しの、前提となる考え方です。

やっても無駄なのか?2022年の相場予想

毎年11月下旬から12月中旬といえば、翌年の相場見通しについて考えを巡らせるタイミングですが、今年はどこか例年にない雰囲気を感じます。2022年を見通すことは、難しいのではないか?(不可能なのではないか?)という声を、各所で耳にするためです。

2019年末に立てた予想が、翌2020年に新型コロナがパンデミック化したため、大きく狂った。2020年末に立てた予想が、脱炭素が進んで下落するとの見方が大勢だった原油相場が急伸したことや、新型コロナの変異株の発生が相次いだため、狂った…。

2020年以降、新型コロナの感染状況が見通せない状態が続いています。その他、いくつも不確定要素があります。このため、2022年についても、予想を立てたとしても、2020年や2021年と同様に、いとも簡単に狂うことはあるのだと思います。

こうした状況にあって、アナリストは何もしなくてよいのか? と自分へ問うた時、そんなことはない、予想をしない選択はない、何かできることはあるはず、できない、と決めるのではなく、考えることに意味がある…と返答が湧いてきました。

2022年も、数秒から数週間程度の短期的な値動きを予想することが、難しい状態が続くでしょう。このため、複数の中期的なシナリオを立てることを前提に、困難とされる2022年の相場予測をあえて実践してみることにしました。

大テーマを柱にして、2022年を長期視点でイメージする

シナリオを立てるためには、2022年が、長期視点でどんな年になりそうかを言語化することが必要です。対象となる年の重要イベントをピックアップする従来の手法だけでは、不確定要素が多い2022年のシナリオを立てるには不十分だからです。

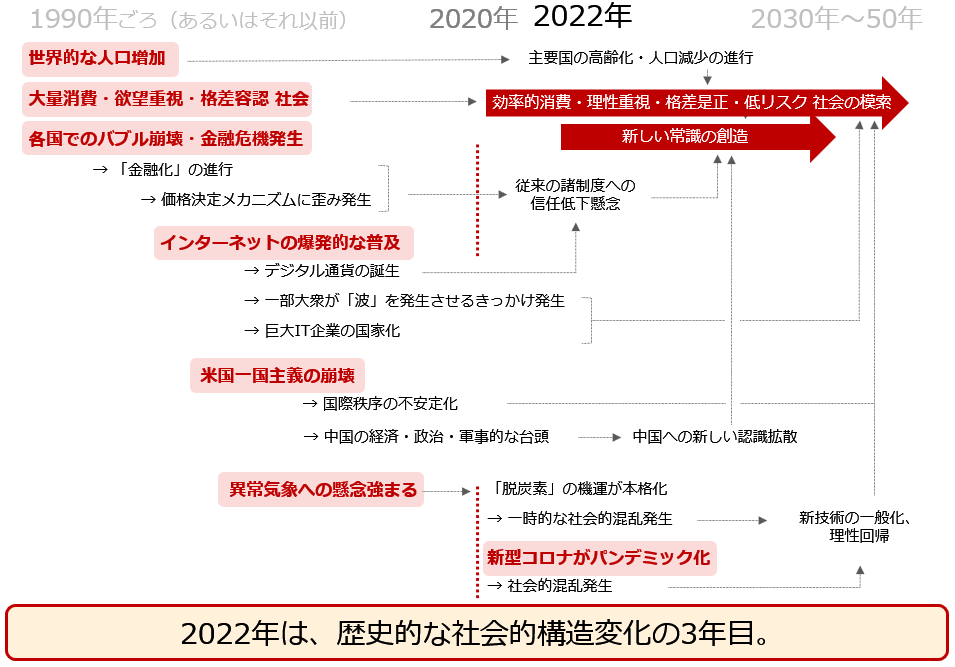

図の終点(2030~2050年)は、各国が「脱炭素」推進のために約束している「パリ協定」順守の期限です。

図:2022年をはさんだ大局的な社会的変化

2022年は、「歴史的な社会的構造変化の3年目」であると、筆者は考えます。2020年を起点としているのは、バイデン氏の米大統領選挙勝利、新型コロナのパンデミック化、「脱炭素」議論の本格スタートが、2020年だったためです。

バイデン氏の米大統領選挙での勝利は、「脱炭素」を世界的なブームにしたり、米中関係の方向性を変えたりする、大きな転換点だったと言えます。人類の習慣を大きく変えた新型コロナのパンデミック化も同じ年だったわけですので、まさに2020年は、人類にとって歴史的な社会構造変化の「元年」だったと言えるでしょう。

また、「世界的な人口増加」、「大量消費・欲望重視・格差容認社会」、「インターネットの爆発的な普及」、「米国第一主義の崩壊」、「異常気象への懸念強まる」、という複数のテーマは、元年(2020年)以前から、存在していました。

今後、超長期的には、元年以前から存在していた諸事象と、元年以降に目立ち始めた諸事象による相乗効果で、世界(小規模な社会を含む)は、「効率的消費・理性重視・格差是正・低リスク社会の模索」、「新しい常識の創造」に進むと、考えます。

2022年、事象発生の方向性は2021年をなぞる

ここまで、2022年を長期的な視点で考察しました。ここからは、そこで得られた条件をもとに、もう少し細かく、2022年に発生し得る事象について考えます。

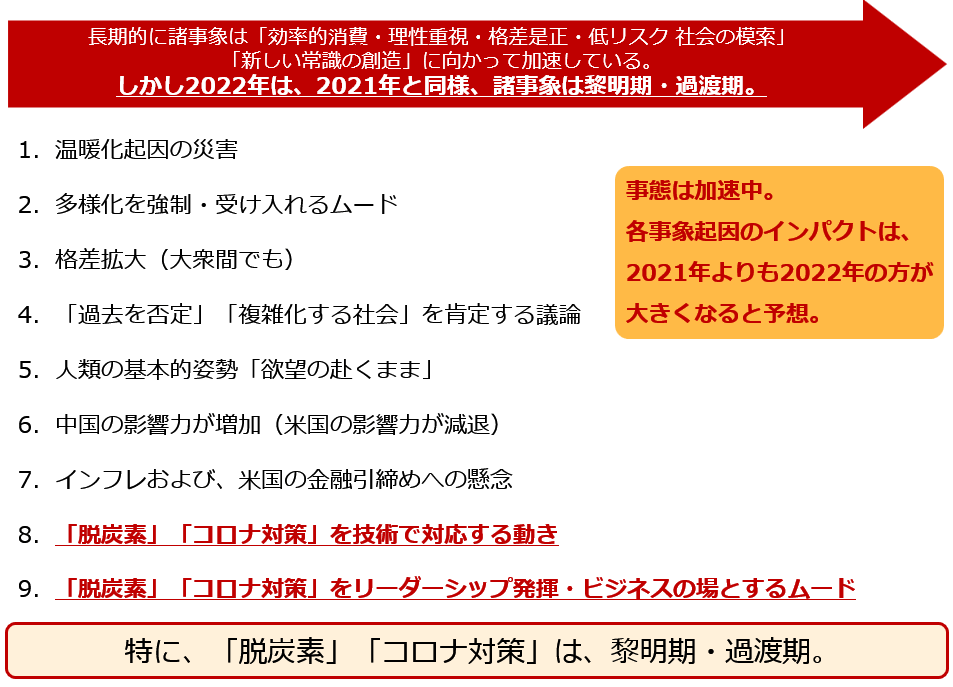

仮に、元年(2020年)から、世界(小規模な社会を含む)で「効率的消費・理性重視・格差是正・低リスク社会の模索」、「新しい常識の創造」に向けた、長期的な動きが加速しはじめたばかりなのであれば、3年目にあたる2022年も、2021年と同様の事象が発生する可能性があります。

図:長期視点の考察で得られた、2022年も起き得る事象(2021年の踏襲)

「効率的消費・理性重視・格差是正・低リスク社会の模索」、「新しい常識の創造」に向けてさまざまな事象が動き出したとはいえ、元年からわずか3年足らずでは(想定する終点は2050年)、まだまだ「黎明期(れいめいき)」、「過渡期(かとき)」の域にとどまっていると考えるのが妥当でしょう。

※黎明期:黎明は夜明けの時間帯。黎明期は、諸分野で新しい時代が始まろうとする時期。

※過渡期:安定しない、物事の移りかわりの時期。

このため、基本的に2022年は、1.2021年と同じような市場を変動させる事象が発生する、2.同じような事象でも市場が受ける短期的なインパクトは2021年よりも大きくなる、可能性が浮上します。

具体的には、新型コロナの変異株が複数発見される、中国の影響力が増す、異常気象起因の大規模災害が起きる、「脱炭素」と「新型コロナ」を巡る技術革新が進む、覇権争いが増す、脱炭素起因の原油高が起きるなど、2022年も、2021年と同様の事象が起きることを想定することが重要だと、考えます。

また、事態が「加速」していることを考えれば、2021年よりも2022年の方が、各事象がもたらす市場への短期的なインパクトが強くなることが想定されます。

前例があるから適切に対応できる、という考え方もあるかもしれませんが、元年に発生した「脱炭素」「新型コロナ」はまだ黎明期・過渡期にあるため、前例をもとに迅速に対処することは、2021年と同様、難しいと考えられます。(例えば、人類はまだ、新型コロナの変異株が発生した時の対処法を確立できていない。変異株発生は市場を急変させる。)

さらには、一つの答えを導き出せない多様化や格差に関わる事象が、同時に目立った場合、市場の変動は、より大きくなる可能性もあります。(マイナスの意味で、複数が同時に目立った場合は要注意。人権問題や経済的格差に関わる事象など。)

このように考えれば、2022年は、起き得る事象は2021年と大きく変わらないものの、各事象から受ける短期的なインパクトが大きくなる可能性があると、言えそうです。2021年をなぞるという点で言えば、楽観的な材料が過度に材料視されやすい、という傾向もみられるかもしれません。

脱炭素の本質は「脱欲望」

「脱炭素」は現在、2030~2050年の、各国のパリ協定の順守期限に向けた、黎明期・過渡期にあると、考えられます。

では「脱炭素」は、どのような過程を経て、黎明期・過渡期を乗り越え、一般化(本質に到達)するのでしょうか。この問いに対する筆者の答えは、「人類が過剰な欲望を捨てること」です。まずは少なくとも、現在のような、技術革新やビジネスの場、リーダーシップを発揮する場でなくなることが、必要でしょう。

現在、さまざまなメディアで、温室効果ガスを排出させずに、電気を効率よく作り出す議論が盛んに取り上げられている様子を目にします。発電効率・電導効率が高い太陽光パネルの量産化について、小型の原子力発電所の有効性について、火力発電の燃料にアンモニアを使う技術についてなど、枚挙にいとまがありません。

これらは、「脱炭素」の本質なのでしょうか。温室効果ガスを排出させずに、電気を効率よく作り出すことは、人類にとって非常に重要なテーマです。しかし、このことは必ずしも「脱炭素」の本質とは言えないと、筆者は考えています。「脱炭素」の本質は、「人類が過剰な欲望を捨てること」、すなわち「脱欲望」だと考えているためです。

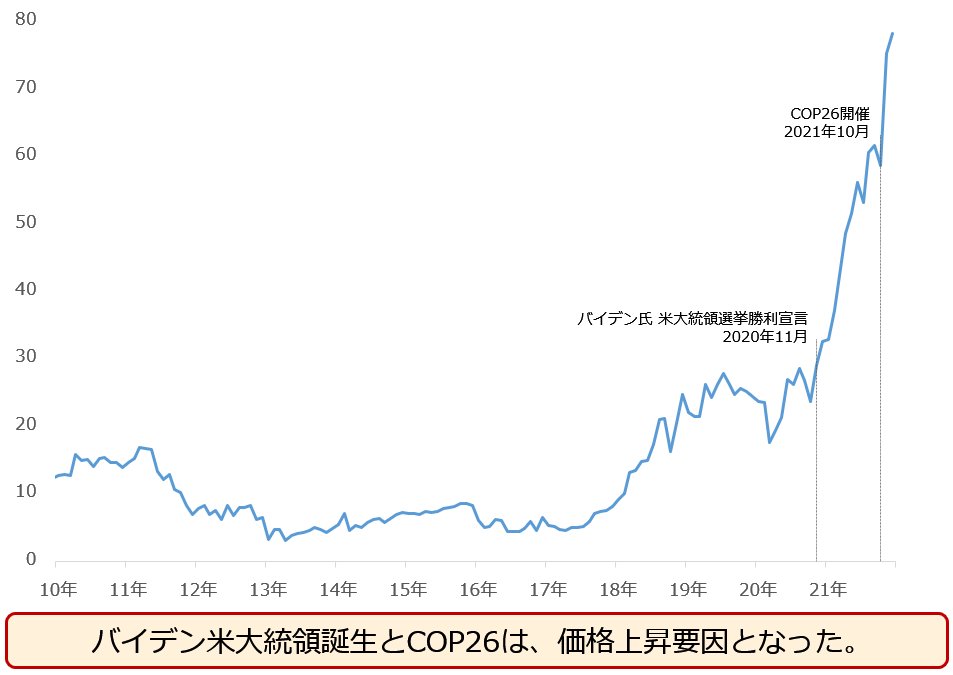

以下のとおり、欧州の温室効果ガス排出権の価格は、2020年のバイデン氏の米大統領選挙での勝利以降、極端な上昇傾向にあり、今年10月末から11月上旬にかけて行われたCOP26(第26回気候変動枠組条約締約国会議)のタイミングから、上昇のペースが増しています。

この点が意味するのは、「今のところ、人類全体として」、たとえ「脱炭素」が実生活に及んでも、過剰なレベルの豊かな生活を諦めるつもりがない、具体例で言えば、豊かな生活を支える「電力」の需要を減らす意思がない、となるでしょう。COP26の閉幕直前に合意事項に修正が加えられ、温室効果ガスを多く排出する火力発電が延命されたことと、符合します。

図:欧州の温室効果ガス排出権先物価格(月足 終値) 単位:ユーロ/トン

環境活動家グレタ氏がいら立つわけ

排出権の融通は、温室効果ガスを過剰に排出する国や企業が、少なく排出する国や企業から、権利を買い取る行為です。買い取れば、温室効果ガスを基準以上に排出できます。逆に、排出権を売却して利益を上げることもできます。

EV(電気自動車。走行中に二酸化炭素を排出しない)を生産することで、排出権を有することができる米電気自動車大手「テスラ」は、排出権を売却し、大きな利益を得ています。一時は、本業の稼ぎを上回る利益を上げていました。

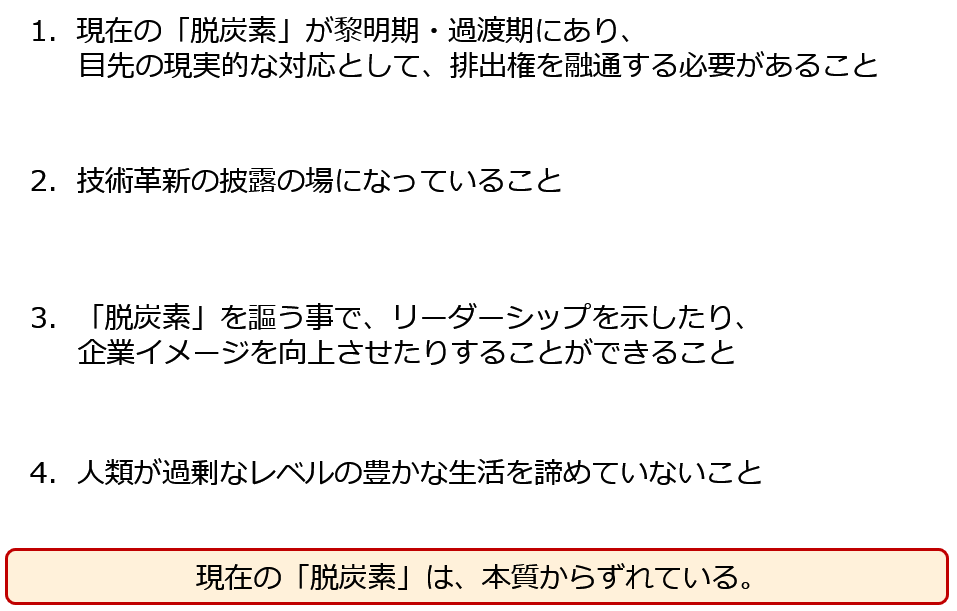

「脱炭素」がビジネス化している背景には、以下の点が挙げられます。

図:足元、「脱炭素」がビジネス化している背景

「脱炭素」は、表向きは、温室効果ガスの排出量を削減し、温暖化を食い止める(産業革命以前の気温に近づける)こととされていますが、今のところ、ビジネス色がまだまだ強いと言わざるをえません。(それゆえ、黎明期・過渡期にあると言える)

さらには、「脱炭素」でも、電力は欲しい、自動車で移動したい、つまり、人類に豊かな暮らしを続けたい、という欲望が残っていることが、現在の「脱炭素」を本質から遠ざけてしまっていると考えられます。

スウェーデンの若い環境活動家がいら立ちをあらわにするのは、大人たちが過剰なレベルの豊かな暮らしを諦めず、脱炭素の本質的な議論が始まらないから、なのではないでしょうか。

では、人類が過剰な欲望を捨てた時、何が起きるのでしょうか。「脱炭素」は、ビジネス色を薄め、排出権価格の下落を促し、本来の目的である、気温の上昇を抑える「本質」に近づくでしょう。この時、人類一人一人が、「脱炭素」を自分のこととして、認識しているでしょう。

とはいえ、人類は、一定程度であったにせよ、豊かさを諦めること(≒生活水準を下げること)は、すぐにはできないでしょう。これこそ、数十年単位の超長期プロジェクトです。このため、2022年も、2020年、2021年と同様、「脱炭素」は黎明期・過渡期の域を脱さないと、言えるでしょう。

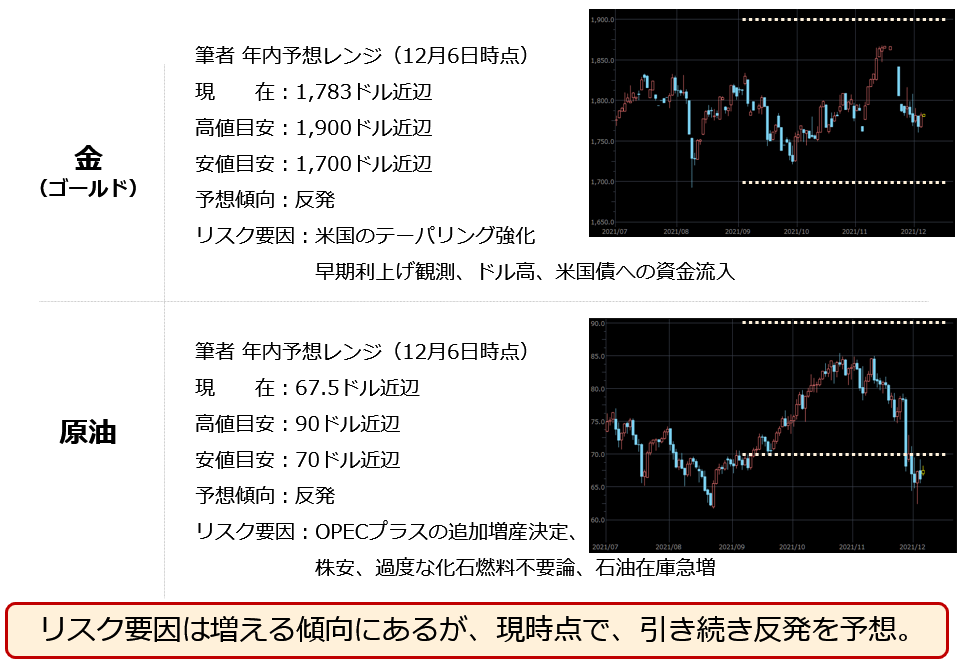

目先の金(ゴールド)、原油の価格見通し

長期を前提とした2022年の、貴金属、原油などの値動きについては、本レポートで述べた点を踏まえながら、次回以降、述べる予定です。金(ゴールド)、原油の目先の値動きについては、以下のとおり、引き続き多数のリスク要因はありますが、反発する方向に向かうと考えています。

図:年内の予想レンジ

[参考]貴金属関連の具体的な投資商品例

楽天証券の純金積立「金・プラチナ取引」はこちらからご参照ください。

純金積立

国内ETF/ETN

1326 SPDRゴールド・シェア

1328 金価格連動型上場投資信託

1540 純金上場信託(現物国内保管型)

2036 NEXT NOTES 日経・TOCOM金ダブル・ブルETN

2037 NEXT NOTES 日経・TOCOM金ベアETN

海外ETF

GLDM SPDRゴールド・ミニシェアーズ・トラスト

IAU iシェアーズ・ゴールド・トラスト

GDX ヴァンエック・ベクトル・金鉱株ETF

投資信託

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジなし)

三菱UFJ純金ファンド

外国株

ABX Barrick Gold:バリック・ゴールド

AU AngloGold:アングロゴールド・アシャンティ

AEM Agnico Eagle Mines:アグニコ・イーグル・マインズ

FNV フランコ・ネバダ

GFI Gold Fields:ゴールド・フィールズ

国内商品先物

金・金ミニ・金スポット・白金・白金ミニ・白金スポット・銀・パラジウム

海外商品先物

[参考]原油関連の具体的な投資商品

国内ETF/ETN

WTI原油上場投資信託 (東証)1690

NF原油インデックス連動型上場(東証)1699

NEXT NOTES 日経TOCOM原油ブル2038

NEXT NOTES 日経TOCOM原油ベア2039

投資信託

外国株

エクソンモービル(XOM)

シェブロン(CVX)

トタル(TOT)

コノコフィリップス(COP)

BP(BP)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。