年末を前にNISA枠を使い切る

今年も年末まであとひと月となりました。そこで今日は年末を前に一般NISA(ニーサ:少額投資非課税制度)の投資枠を使い切るためにふさわしい銘柄を、米国株の中から5つ紹介することにします。

これらの銘柄を選ぶにあたり、私が気をつけたことは次の点などです。

1:営業キャッシュフローが潤沢である

2:長期保有に適している

3:その道のリーダー企業である

一般NISAにふさわしい米株1:メタ・プラットフォームズ

メタ・プラットフォームズ(FB)は旧フェイスブックの新社名です。なお2021年第1四半期のある時点で現在のFBというティッカーシンボルはMRVSに変わる予定です。

同社は傘下に「オキュラス」「インスタグラム」「フェイスブック」などを持っています。

同社の描く未来像は、VR(仮想現実)ヘッドセットを装着することで居ながらにしてオフィスに出社する、友達とコンサートに参加する、両親の実家に帰省するなど、没入感のあるインターネット体験を実現することです。

メタ・プラットフォームズはそのような夢を実現するために必要となる基礎的なテクノロジーを開発、プラットフォームを構築します。

このためメタ・プラットフォームズは、よりテクノロジー開発に傾斜した経営へとかじを切っていく予定です。

現在、同社のドル箱となっているフェイスブックやインスタグラムのビジネスはそのまま今後も運営し、それらから上がってくるキャッシュフローを次世代のテクノロジーに積極的に再投資するわけです。

今回、同社がわざわざ社名変更してまで新しい方向性をハッキリ打ち出したことで、いままでやや頭打ち感のあった同社の方向性がハッキリ定まったといえるでしょう。

同社の第3四半期決算はEPS(1株当たり利益)が予想3.18ドルに対し3.22ドル、売上高が予想295.2億ドルに対し290.1億ドル、売上高成長率は前年同期比+35.1%でした。

DAU(1日あたりのアクティブユーザー)は前年同期比+6%の19.3億人でした。MAU(月間アクティブユーザー)は前年同期比+6%の29.1億人でした。

営業マージンは36%(前年同期37%)でした。

第4四半期の売上高は予想348.2億ドルに対し新ガイダンス315億~340億ドルが提示されました。

アップルがiOS14発表に伴う変更をすることで悪影響を受けるリスクがあること、非広告収入が前年同期比でダウンになると予想されることなどが低いガイダンスを出した理由です。

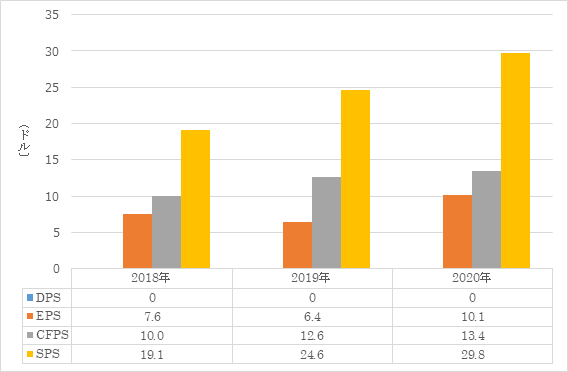

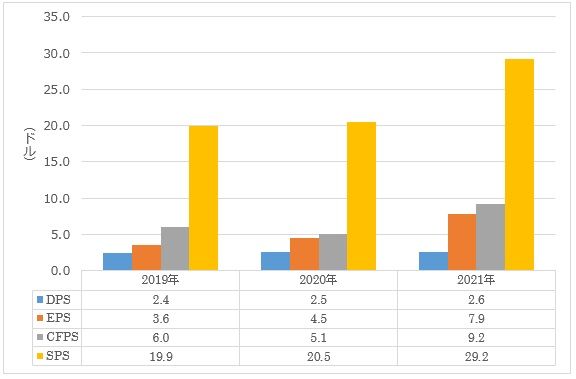

メタ・プラットフォームズの1株当たり業績(年次報告書)

DPS (1株当たり配当)

EPS (1株当たり利益)

CFPS (1株当たり営業キャッシュフロー)

SPS (1株当たり売上高)

一般NISAにふさわしい米株2:アップル

アップル(AAPL)は半導体不足の問題に悩まされ、やや落胆すべき決算を発表しています。

第4四半期(9月期)決算はEPSが予想1.24ドルに対し1.24ドル、売上高が予想849.4億ドルに対し834億ドル、売上高成長率は前年同期比+28.9%でした。

iPhone売上高は予想417億ドルに対し389億ドルでした。

iPad売上高は予想75億ドルに対し83億ドルでした。

ウエアラブルズ売上高は予想94億ドルに対し88億ドルでした。

Mac売上高は予想96億ドルに対し92億ドルでした。

サービス売上高は予想183億ドルに対し183億ドルでした。

半導体不足で売上高が60億ドル分のネガティブ・インパクトを受けました。同社の半導体不足の問題は業界全体の問題ではなく同社固有の事情、もっと言えばM1チップの歩留り問題に起因している可能性があります。

逆に言えば、それは歩留り改善とともに解消できるというふうにも理解できると思います。

この理由からアップルは他の企業よりも早期に半導体不足の問題から脱却できると予想されます。

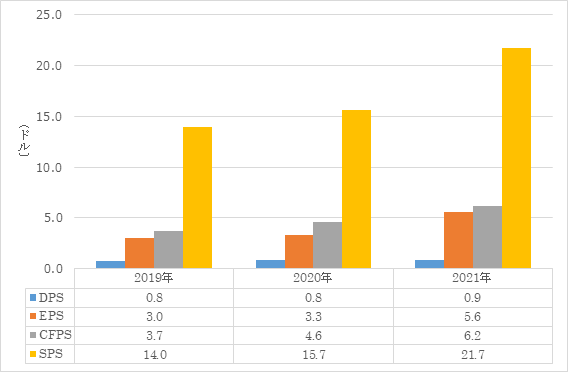

アップルの1株当たり業績(年次報告書)

一般NISAにふさわしい米株3:マイクロソフト

マイクロソフト(MSFT)は1975年に創業されたテクノロジー企業で当初はビジネス・ソフトウエアを製造・販売していましたが、その後「XBOX」などのゲーム・コンソルならびにオンライン・プラットフォーム、さらにクラウドのビジネスなどに守備範囲を広げています。

リモートワークが定着すると同社の製品・サービスに対する需要はいっそう増えることが予想されます。とりわけクラウド関連ビジネスが重要になってくると考えられます。

そこではAI(人工知能)を積極的に援用し、ユーザーの役に立つ洞察や自然なコミュニケーションを提供することを目指しています。

ゲームの分野では人々が同社の提供するプラットフォーム上で新しいつながり方、遊び方を提案してゆきます。

10月に発表されたマイクロソフトの第1四半期決算ではEPSが予想2.08ドルに対し2.27ドル、売上高が予想440億ドルに対し453.2億ドル、売上高成長率は前年同期比+22.0%でした。

アジュールの売上高は+50%でした。リンクトインの売上高は+42%でした。サーフェスの売上高は17%でした。

プロダクティビティー&ビジネス・プロセス部門の売上高は前年同期比+22%の150億ドルでした。ガイダンスは145億~147.5億ドルでした。オフィス・コマーシャル製品ならびにクラウド・サービス売上高は前年同期比+18%でした。オフィス・コンシュマー製品ならびにクラウド・サービス売上高は+10%でした。

インテリジェント・クラウド部門売上高は前年同期比+31%の170億ドルでした。ガイダンスは164億~166.5億ドルでした。サーバ製品ならびにクラウド・サービス売上高は前年同期比+35%でした。

モア・パーソナル・コンピューティング部門売上高は前年同期比+12%の133億ドルでした。ガイダンスは124億~128億ドルでした。ウインドウズOEM(相手先ブランドでの生産)売上高は+10%でした。Xボックス・コンテンツならびにサービス売上高は+2%でした。

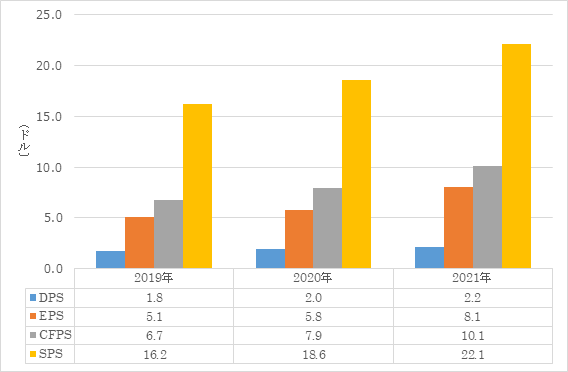

マイクロソフトの1株当たり業績(年次報告書)

一般NISAにふさわしい米株4:エヌビディア

エヌビディア(NVDA)は1993年に創業された半導体デザイン会社です。同社はトランジスタの数が多く、極めて回路設計に高度な技術を要求されるグラフィックス・プロセッサから発展した企業であり、その関係で膨大なデータを瞬時で処理するようなアプリケーションの分野にとりわけ強いことで知られています。

今後、ヴァーチャル・リアリティが普及すれば同社の製品に対する需要は一層増えると予想されます。

同社の第3四半期(10月期)決算ではEPSは予想1.11ドルに対し1.17ドル、売上高は予想68.1億ドルに対し71億ドル、売上高成長率は前年同期比+50.3%でした。

グロスマージンは65.2%でした。前年同期は62.6%でした。

プラットフォーム別売上高、前年同期比は下記の通り。

| プラットフォーム | 売上高 | 前年同期比 |

|---|---|---|

| ゲーミング | 32.2億ドル | +42% |

| データセンター | 29.4億ドル | +55% |

| プロフェッショナル・ビジュアライゼーション | 5.8億ドル | +144% |

| 自動車向け | 1.35億ドル | +8% |

| OEMその他 | 2.34億ドル | +21% |

自動車向け半導体はサプライチェーンの問題で前期比▲11%でした。

在庫は22.3億ドルでした。前年同期は14.9億ドル、前期は21.1億ドルでした。

営業キャッシュフローは15.2億ドルでした。前年同期は12.8億ドルでした。前期は26.8億ドルでした。

第4四半期売上高予想68.4億ドルに対し新ガイダンス74億ドルが提示されました。GAAPグロスマージンは65.3%を、ノンGAAPグロスマージンは67.0%を見込んでいます。

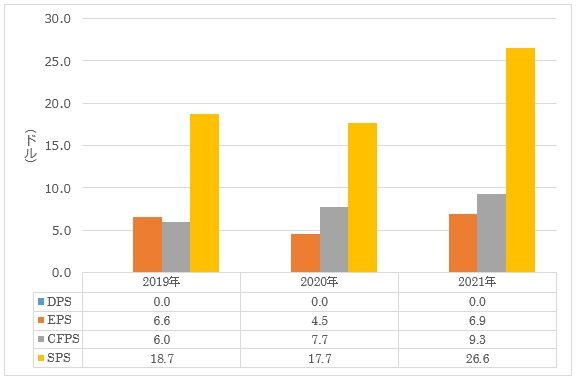

エヌビディアの1株当たり業績(年次報告書)

一般NISAにふさわしい米株5:クアルコム

クアルコム(QCOM)は1985年に創業された半導体デザイン企業でありCDMA(符号分割多元接続)と呼ばれる通信技術の草分け的存在です。世界には14億のスマートフォンが出回っており、その少なからぬ部分が同社の通信半導体によって駆動されています。

いまスマホのインフラストラクチャは5G(第5世代移動通信システム)へと移行中であり、それが同社の半導体への需要を喚起しています。

同社の第4四半期(9月期)決算はEPSが2.26ドルに対し2.55ドル、売上高が予想88.4億ドルに対し93.2億ドル、売上高成長率は前年同期比+43.4%でした。

車載半導体分野に参入しました。IoT売上高の伸びもよかったです。コンシュマー向け半導体も50以上の製品で採用されています。「スナップドラゴン」はアンドロイドのスマホでNo.1でした。

QTLは過去のライセンシング・ビジネスで最も成功した例となりました。

年末までに半導体不足の問題はだいぶ改善するとみています。

ミリ波(波長10mm以下)の採用は日本で特に進んでおり、全ての大手通信会社が商業サービスを開始しています。日本に次ぎ中国でもミリ波の普及が期待されます。

第1四半期のEPSは予想2.59ドルに対し新ガイダンス2.90~3.10ドルが、売上高予想97.3億ドルに対し新ガイダンス100億~108億ドルが提示されました。

QCT(半導体)売上高は84億~89億ドル、EBTマージン(税引き前利益率)は32~34%を見込んでいます。

QTL(ライセンス)売上高は16億~18億ドル、EBTマージンは74~78%を見込んでいます。

2022年度のEPSは予想9.27ドルに対し新ガイダンス10.25ドルが提示されました。

クアルコムの1株当たり業績(年次報告書)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。