毎週金曜日午後掲載

本レポートに掲載した銘柄:アプライド・マテリアルズ(AMAT、NASDAQ)

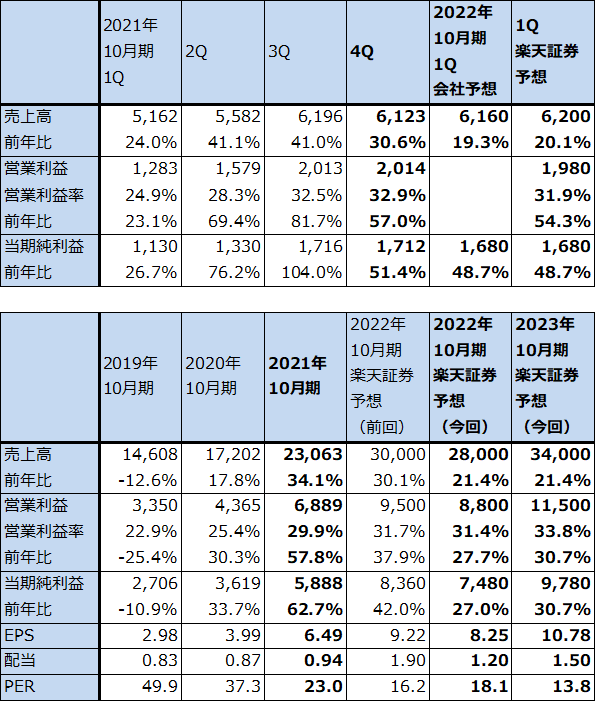

1.2021年10月期4Qは30.6%増収、57.0%営業増益

アプライド・マテリアルズは世界最大の半導体製造装置メーカーです。前工程の重要工程で使う各装置で高い市場シェアを持っています。

2021年10月期4Q(2021年8-10月期)は、売上高61.23憶ドル(前年比30.6%増)、営業利益20.14億ドル(同57.0%増)となりました。

見かけ上は業績好調でしたが、前4Q売上高61.23憶ドルは、前3Q決算時の会社側売上高ガイダンス、60.80~65.80億ドルの下限近くの値で中心値にも達しませんでした。これは、ファウンドリ(半導体受託生産業者、TSMCなど)、ロジック半導体メーカー(インテルなど)やDRAMメーカーからの半導体製造装置需要が極めて強かったにもかかわらず、アプライド・マテリアルズに製造装置用部品を納入している部品業者が十分な半導体と電子部品を調達できなかったため、製造装置用部品が足りず、需要を満たすだけの製造装置を生産、出荷できなかったためです。

半導体不足、部品不足のマイナス影響は、今期2022年10月期にも引き継がれる見通しです。そのため、後述のように今1Q(2021年11月-2022年1月期)の業績変化率はさらに鈍化する見通しです。

表1 アプライド・マテリアルズの業績

時価総額 133,811百万ドル(2021年11月24日)

発行済株数 907百万株(完全希薄化後)

発行済株数 898百万株(完全希薄化前)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの中心値。

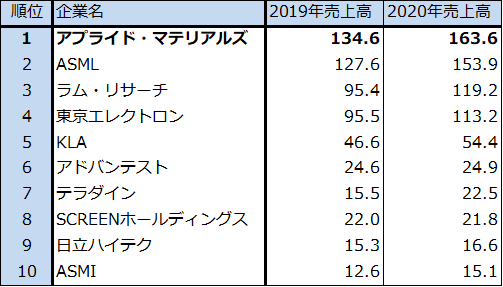

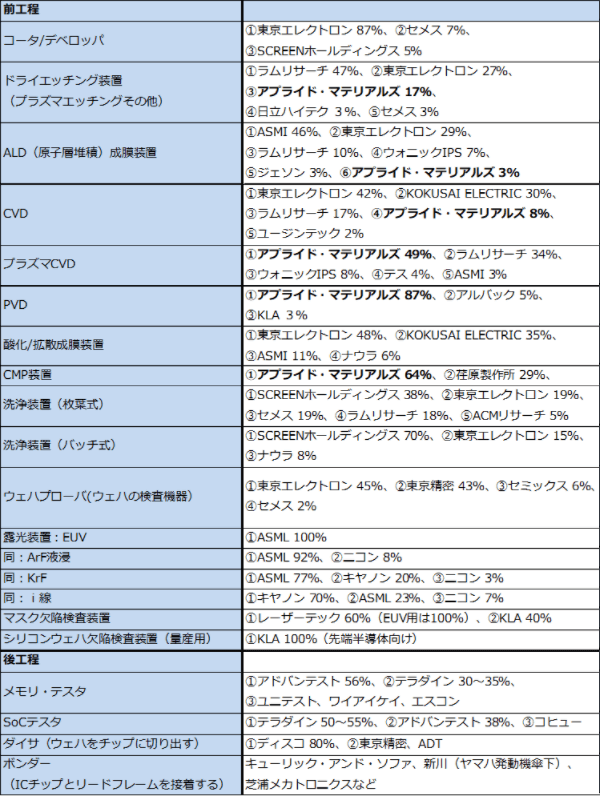

表2 世界の半導体製造装置メーカートップ10

出所:東京エレクトロンコーポレートアップデートより楽天証券作成。

元出所はVLSI Research, May 2020、May 2021。

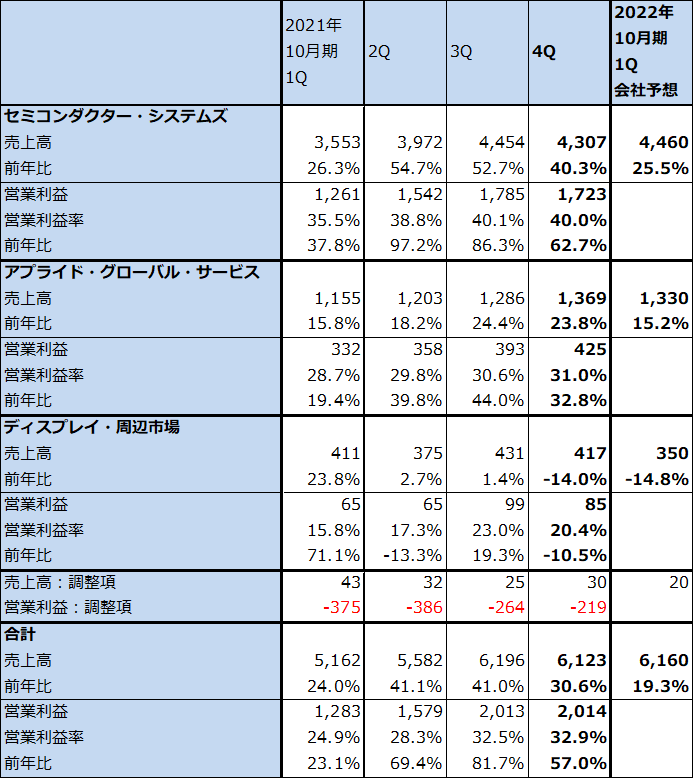

2.セグメント別、地域別、分野別動向

前4Qをセグメント別に見ると(表3)、収益部門のセミコンダクター・システムズ(半導体製造装置部門)は、売上高43.07億ドル(前年比40.3%増)、営業利益17.23億ドル(同62.7%増)と好調でしたが、会社予想売上高の46億ドルには達しませんでした。また、売上高、営業利益ともに前3Qの水準をやや下回り、前4Q営業利益率40.0%は、高水準ですが前3Qの40.1%並みでした。部品不足が製造装置の供給制約となって売上高の伸びを抑えるとともに、アメリカのインフレによって資材費、人件費が上昇し、これらが利益率を圧迫していると思われます。

一方で、保守サービス部門である、アプライド・グローバル・サービスは、売上高13.69億ドル(同23.8%増)、営業利益4.25億ドル(同32.8%増)と順調に伸びました。個別の保守・修理案件ごとに契約する個別契約から1~3年の長期契約に移行する顧客が増えたため、採算が向上しています。

ディスプレイ・周辺市場部門は、売上高4.17億ドル(同14.0%減)、営業利益0.85億ドル(同10.5%減)と減収減益でした。

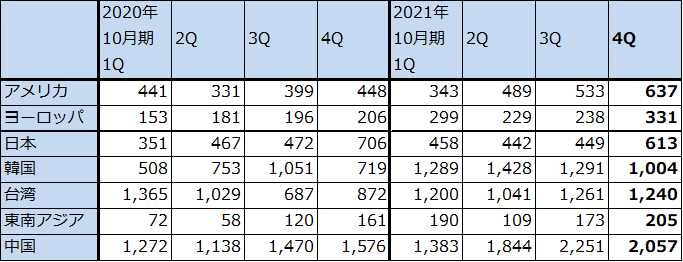

地域別売上高を前3Qと前4Qとで比較すると、アメリカ向けが前3Q5.33億ドル→前4Q6.37億ドルへ、日本向けが同4.49億ドル→6.13億ドルへ増加しました。アメリカ向けはインテルなど、日本向けはキオクシア(旧東芝メモリ)などの寄与があったと思われます。台湾向けは同12.61億ドル→12.40億ドルと高水準を維持しました。TSMCなどのファウンドリ向けの寄与があったと思われます。一方で、韓国向けは同12.91億ドル→10.04億ドルへ減少しました。NAND向けが減少した可能性があります。中国向けは同22.51億ドル→20.57億ドルへ高水準ながら減少しました。中国における汎用ロジック、ファウンドリ、メモリ投資が若干減少した可能性があります。中国、台湾、韓国向けが横ばいないし減少しましたが、高水準な状態が続いており、需要の旺盛さが分かります。

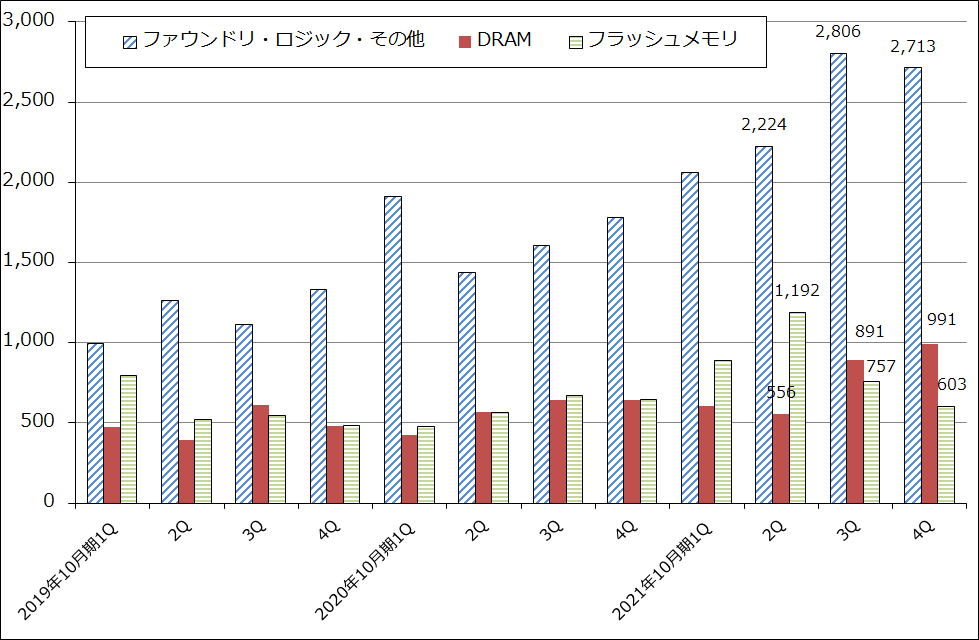

セミコンダクター・システムズの分野別を見ると、ファウンドリ・ロジック・その他向けが前3Q28.06億ドル→前4Q27.13億ドルとやや減少しましたが高水準でした。DRAM向けは同8.91億ドル→9.91億ドルと増加しました。高速DRAMの新規格「DDR5」への投資が続いていると思われます。一方でフラッシュメモリ(NAND)向けは前2Q11.92億ドルをピークとして減少が続いています。

表3 アプライド・マテリアルズ:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

注1:四捨五入のため合計が合わない場合がある。

注2:会社予想は予想レンジの中心値。

表4 アプライド・マテリアルズの地域別売上高

出所:会社資料より楽天証券作成

グラフ1 アプライド・マテリアルズ:セミコンダクター・システムズの分野別売上高

3.楽天証券の2022年10月期業績予想を下方修正する。ただし、依然として成長性は高い

前4Qまでの実績、足元の製造装置需要の強さと部品不足の両方を考慮して、会社側では今1Q(2022年10月期1Q)の売上高ガイダンスを59.10~64.10億ドル(前年比14.5~24.2%増)としました。前期2021年10月期に比べて低い伸び率となる見込みです。

このガイダンスを参考に、楽天証券では、2022年10月期1Q(2021年11月-2022年1月期)を売上高62億ドル(同20.1%増)、営業利益19.80億ドル(同54.3%増)と予想します。1年前の業績水準が低かったため営業増益率は大きくなると思われますが、前4Q並の売上高、営業利益になると予想します。

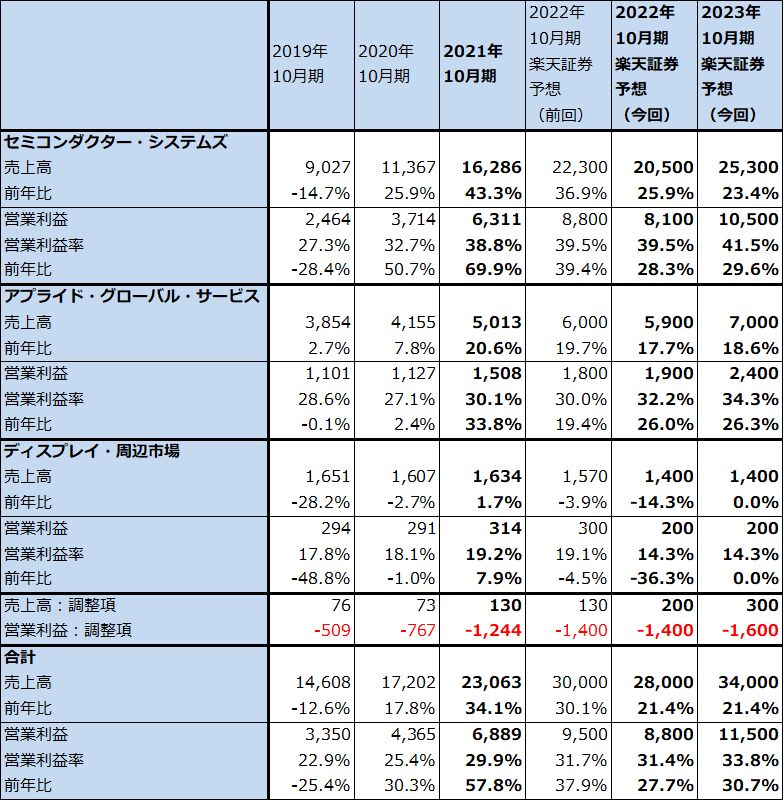

また2022年10月期通期を、売上高280億ドル(同21.4%増)、営業利益88億ドル(同27.7%増)と予想し、前回予想の売上高300億ドル、営業利益95億ドルから下方修正します。

来期2023年10月期は売上高340億ドル(同21.4%増)、営業利益115億ドル(同30.7%増)と予想します。来期になると、半導体メーカーや部品メーカーの増産によって、半導体をはじめとする部品不足はかなり緩和されると思われます。

2022年10月期は、業績の伸びは鈍化すると思われますが、20%以上の増収増益が続くと予想されます。成長が止まったわけではなく、当面は安定的な成長が期待できると思われます。そして来期になると、旺盛な半導体製造装置需要に引っ張られる形で再び成長が加速すると予想されます。

表5 アプライド・マテリアルズ:セグメント別業績(年度)

出所:会社資料より楽天証券作成

注:四捨五入のため合計が合わない場合がある。

4.今後6~12カ月間の目標株価は、前回の190ドルを維持する

アプライド・マテリアルズの今後6~12カ月間の目標株価は、前回の190ドルを維持します。楽天証券の2022年10月期予想EPS(1株当たり利益) 8.25ドルに、成長性を考慮して想定PER(株価収益率)20~25倍を当てはめました。

業績の伸び鈍化に伴い株価が下がった結果、2022年10月期、2023年10月期とも楽天証券予想ベースでは予想PERが20倍を割れており、株価には割安感がでています。

株価上昇に時間がかかる可能性がありますが、引き続き中長期で投資妙味を感じます。

表6 半導体製造装置の主要製品市場シェア(2020年)

本レポートに掲載した銘柄:アプライド・マテリアルズ(AMAT、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。