第3四半期決算はほぼ出そろった

先週までにS&P500種指数に採用されている銘柄の95%が第3四半期決算の発表を終えており、EPS(一株当たり利益)では82%の企業が、売上高では75%の企業が、事前のコンセンサス予想を上回る、いわゆるポジティブ・サプライズを出しました。

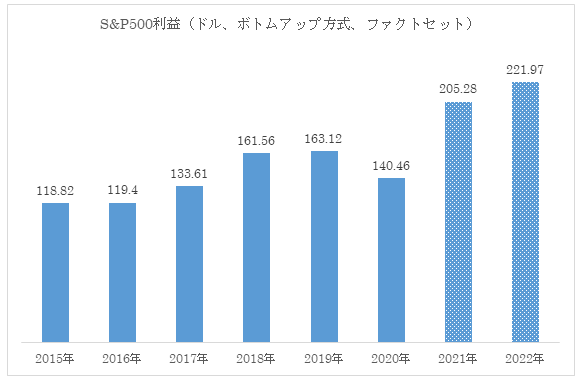

そのような決算発表を受けてウォール街のアナリスト達の今後の業績予想もじりじり高くなっています。下は11月19日現在でのS&P500種指数のEPS予想です。

去年から今年にかけてのEPS成長率は+46.1%、今年から来年にかけては+8.1%となっています。これらは健全な成長率と言えます。

小売業者はクリスマス商戦に向け準備完了

先週、大手小売各社が決算発表したのですが、やや意外だったのはサプライチェーンの遅延からクリスマス商戦期間に臨むにあたり在庫確保が不安だと訴える企業がなかった点です。

各社とも港湾作業の遅延を考慮し、早めに、そして例年より多めに在庫を確保しています。

NRF(全米小売業協会)では今年のクリスマス商戦期間は二桁成長が見込めると強気の予想を立てています。

そして小売各社はそのような強気のシナリオが現実のものとなった場合でも、在庫に余裕があるようにするため、去年に比べて+15~20%も多めに仕入れしているところが多いです。

消費者のローンの焦付きは少ない:アファーム、バンクオブアメリカ

もうひとつ今回の決算発表シーズンで印象に残ったのはBNPL(バイナウ・ペイレイター)消費者金融業者や銀行が口々に「消費者向けローンの焦付きは少ない」と発言したことでした。

一例としてBNPLのアファーム(ティッカーシンボル:AFRM)は「消費者の信用市場の環境は新型コロナ前の正常な状態に戻った。焦付きは増えてないので過去に用心して引当金を取った分に関しては、その一部を解除した」と説明していました。

また融資基準は緩和しておらず、わざと成長を犠牲にする、保守的な与信をおこなっていることを説明していました。

アファームの第1四半期(9月期)決算はEPSが予想▲30セントに対し▲$1.13、売上高は予想2.49億ドルに対し2.69億ドル、売上高成長率は前年同期比+54.8%でした。

一方銀行ではバンクオブアメリカ(ティッカーシンボル:BAC)の第3四半期の消費者部門の損金計上額は3.3億ドルと前年同期の5.6億ドルより減りました。総消費者向け融資額に占める損金計上比(ネット・チャージオフ)率はわずか0.31%でした。

バンクオブアメリカの第3四半期決算はEPSが予想70セントに対し85セント、売上高が予想216億ドルに対し227.7億ドル、売上高成長率は前年同期比+11.9%でした。

以上のことから今年のクリスマス商戦期間はそれなりに好調が予想されます。

半導体:クアルコム、エヌビディア

半導体に関してはリーディング・エッジ(=最先端技術)に依存しているクアルコム(ティッカーシンボル:QCOM)が「半導体不足の問題は、だいぶ解消してきている」と発言したことが印象に残りました。同社はスマホ向けチップ、「スナップドラゴン」が好調で、アンドロイドのスマホでNo.1の市場占有率でした。

クアルコムの第4四半期(9月期)決算はEPSが$2.26に対し$2.55、売上高が予想88.4億ドルに対し93.2億ドル、売上高成長率は前年同期比+43.4%でした。

第1四半期のEPSは予想$2.59に対し新ガイダンス$2.90~3.10が、売上高予想97.3億ドルに対し新ガイダンス100億~108億ドルが提示されました。

2022年度のEPSは予想$9.27に対し新ガイダンス$10.25が提示されました。

エヌビディア(ティッカーシンボル:NVDA)の第3四半期(10月期)決算も好調でEPSは予想$1.11に対し$1.17、売上高は予想68.1億ドルに対し71億ドル、売上高成長率前年同期比+50.3%でした。

グロスマージンは65.2%でした。前年同期は62.6%でした。

プラットフォーム別売上高と前年同期比は:

ゲーミング 32.2億ドル +42%

データセンター 29.4億ドル +55%

プロフェッショナル・ビジュアライゼーション 5.8億ドル +144%

自動車向け 1.35億ドル +8%

OEMその他 2.34億ドル +21%

でした。

第4四半期売上高予想68.4億ドルに対し新ガイダンス74億ドルが提示されました。GAAPグロスマージンは65.3%を、ノンGAAPグロスマージンは67.0%を見込んでいます。

民泊:エアビーアンドビー

エアビーアンドビー(ティッカーシンボル:ABNB)の第3四半期決算はEPSが予想70セントに対し$1.22、売上高が予想20.6億ドルに対し22.4億ドル、売上高成長率は前年同期比+66.7%でした。

GBV(グロス・ブッキング・バリュー)は前年同期比+49%の1,190億ドルでした。

ナイツ&エクスペリエンス・ブックトは+29%の7,970万回でした。

第4四半期はGBV成長が加速するとともに売上も堅調に推移、EBITDAマージンも拡大することを見込んでいます。

特にサンクスギビング(感謝祭)の週の予約は2019年と比較して+40%となっています。同社では行楽の需要は2022年にかけて強いと見ています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。