大好評セミナー「資産形成の疑問まるごと解決!」番外編

今回は、2021年10月29日に開催した「資産形成の疑問まるごと解決!セミナー」で、残念ながら時間の都合でお答えできなかった個人投資家のご質問にご回答します。

「毎月積み立て」と「毎日積み立て」はどちらを選んだ方がよいでしょうか?

ご回答

時間分散の効果は「毎月」でも十分期待できます。

積立投資の購入頻度を増やしても、平均買付単価を引き下げる効果は限定的です。

国内外の株式市場が日々大きく上下するようなことがあると、「毎月」よりも「毎日」積み立てたほうが、より時間分散効果が効きそうな気がします。しかし、結論から申し上げると、積み立てる頻度を増やしても時間分散の効果に大きな違いは期待できません。

一見不思議なこの現象をひもとくカギは、「調和平均」に隠されています。

「調和平均」とは、いわゆる「平均」の一種で、往復の平均速度などを算出する際に用います。一般的な「平均(算術平均)」が、対象となるデータ値を足してデータ数で割るのに対し、調和平均は、対象となるデータの逆数を足してデータ数で割り、さらにその逆数を取るという方法で算出されます。

投資信託の基準価額は、「1万口あたりの評価額」なので、平均買付単価を求める際は算術平均ではなく、この調和平均を使います。

実は、調和平均には、算術平均よりも値が小さくなるという特徴があるほか、データ数が多くても、そのデータ群の散らばり度合いによっては、一定の値に収束するという性質があります。投資信託の基準価額は不規則に変動するため、購入回数を増やしても、平均買付単価にさほど影響が表れないのです。

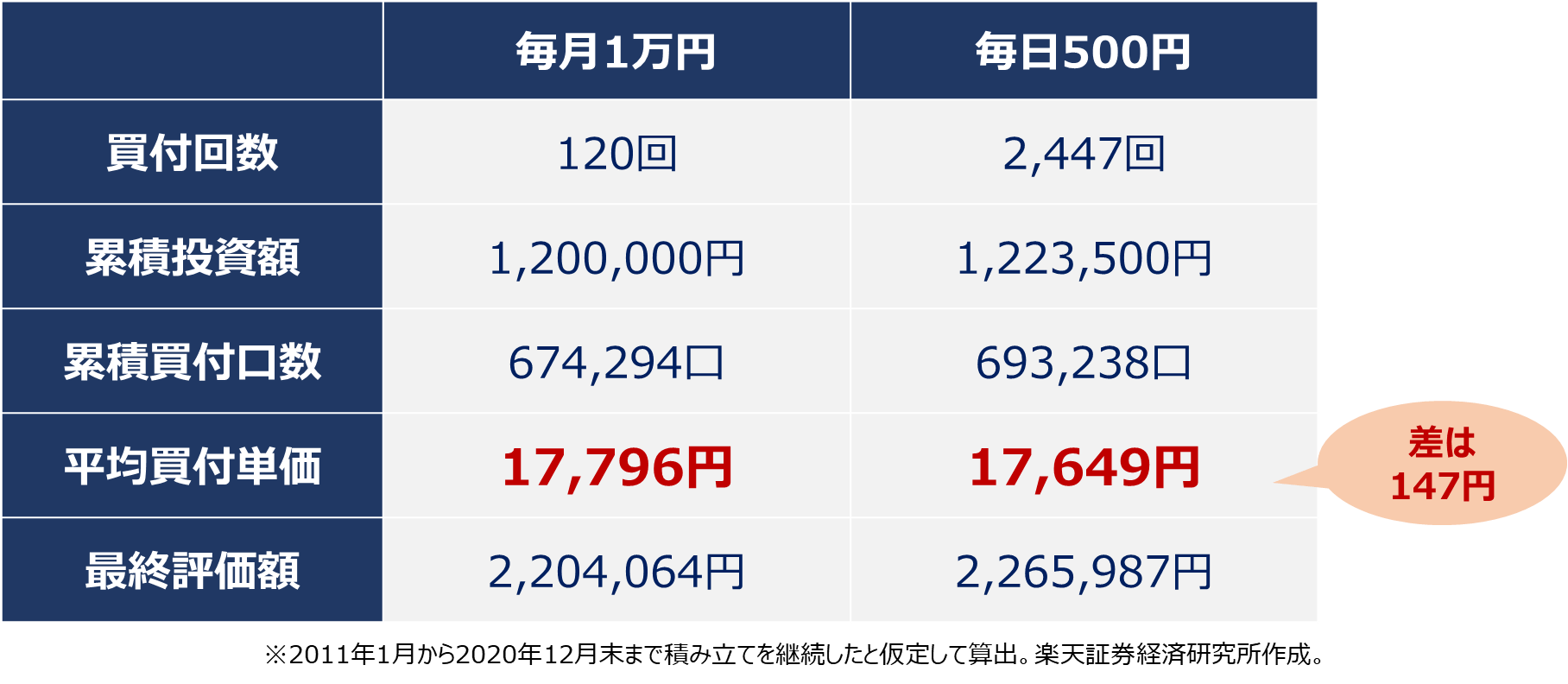

実際に、先進国株式指数(MSCIコクサイ・インデックス)への連動を目指すインデックスファンドAのリターンを用いて「毎月」と「毎日」で10年間の積み立て効果について検証したところ、平均買付単価の差は147円でした。この金額を見て、「思ったよりも差がなかった」と感じたなら、積み立ての頻度は「毎月」のままで問題ないでしょう。

インドやベトナムの株式市場が好調です。でも新興国単一の投資信託はやはりハイリスクなのですか?

ご回答

ハイリスク・ハイリターンになりやすいといえます。

単一国を投資対象とする投資信託は、特定の国や地域のカントリーリスクを負うことになるためです。

新興国に限らず、単一国を投資対象とする投資信託は、その国のカントリーリスク(特定の国や地域の政治・経済・社会情勢の変化によって、投資した資産の価値が下がるリスク)を丸ごと負うことになります。

もちろん、投資対象国の株式市場が大きく上昇すれば相応のリターンを期待できますが、新興国の場合は特に、短期間でマーケットが急落する可能性もあるため注意が必要です。

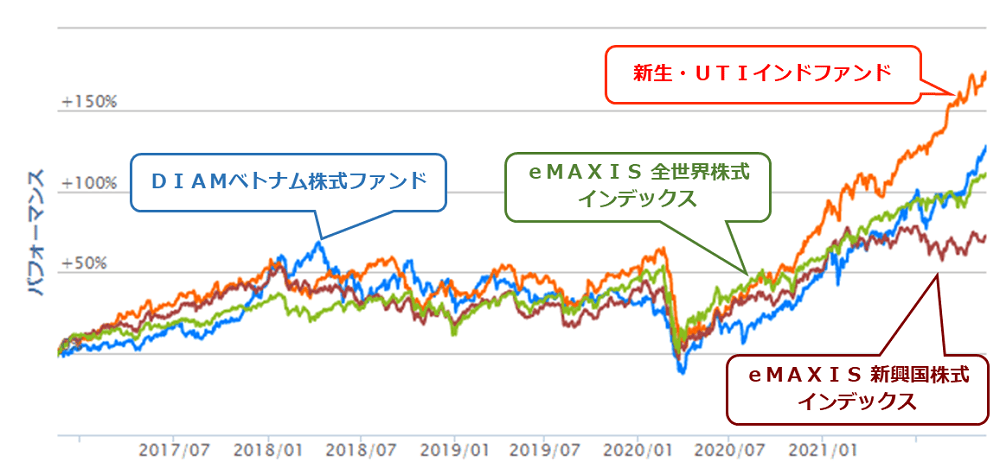

過去5年間の単純なリターンの推移だけを見ると、インドやベトナムに投資するファンドは、新興国株式インデックスと比べ高いリターンをあげています。

一方で、リスク(標準偏差)の水準に目を向けると、地域分散が効いている全世界株式や新興国株式の方が、標準偏差が低く抑えられていることが分かります。ファンドによって多少の差はありますが、単一国を投資対象とするタイプのリスク水準は、総じて高い傾向にあります。

新興国関連ファンドと全世界株式インデックスファンドの5年間リターン(基準価額再投資後騰落率)推移

| ファンド名 | 年率リスク(%) | |||||

|---|---|---|---|---|---|---|

| 1年 | 3年 | 5年 | ||||

| 全世界 | eMAXIS 全世界株式インデックス | 11.21 | 18.46 | 16.15 | ||

| 新興国全体 | eMAXIS 新興国株式インデックス | 13.47 | 20.70 | 17.96 | ||

| インド | 新生・UTIインドファンド | 12.24 | 26.13 | 22.91 | ||

| ベトナム | DIAMベトナム株式ファンド | 21.03 | 27.80 | 24.70 | ||

| 注:QUICKのデータをもとに楽天証券経済研究所作成(2021年10月末時点) | ||||||

新興国株式を取り入れるなら、まずは「新興国株式インデックス」で。保有資産全体の20~30%程度を目安にしましょう。あるいは、新興国を含む世界の株式を網羅した「全世界株式インデックス」で、部分的に新興国を取り入れるという方法もあります。

「全世界株式インデックス」に占める新興国の割合は10%程度と控えめですが、1本で地域分散が実現できるので、投資初心者の方には特におすすめです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。