Q5 手元のお金、今後に向けてどう整理していけばいいの?

A5 普段使う、5年以内に使う、万が一の防衛資金など、4つに分けて管理しよう!

みなさんは、お金をどのように管理していますか?

預貯金、有価証券(株式、債券、投資信託など)、保険契約(保険証券)など、いろいろな形で、お金を持っているのではないでしょうか。

ここでは、まずお金を4つに分けて管理することをご説明します。

その上で、さらに不動産、自動車、貴金属なども含めた、資産残高一覧表(家庭版バランスシート)についてご説明していきます。

では、早速始めましょう。

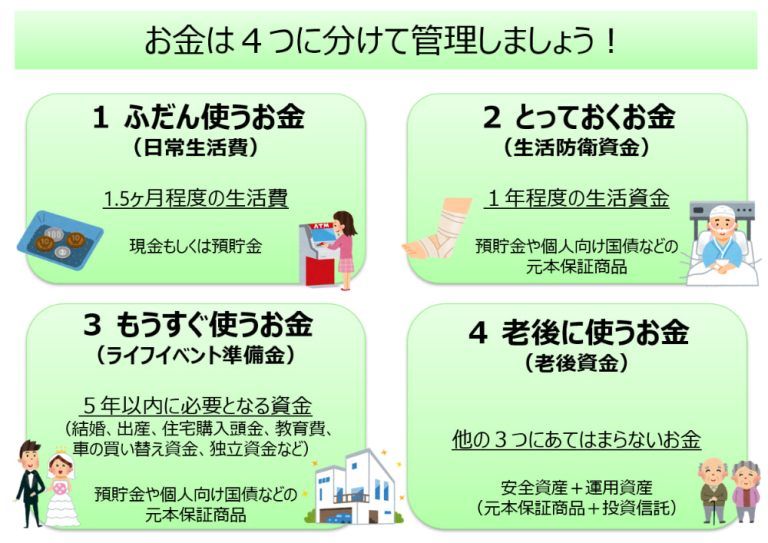

お金を4つに分けて管理しましょう

ここでは、お金を次の4つに分けて管理することをご説明します。

- ふだん使うお金(日常生活費)

- とっておくお金(生活防衛資金)

- もうすぐ使うお金(ライフイベント準備金)

- 老後に使うお金(老後資金)

ふだん使うお金(日常生活費)

まずは「ふだん使うお金(日常生活費)」です。これは普段、生活していくにあたり使うお金です。

毎月の生活費はだいたい決まっていますでしょうか? 具体的な金額としては、毎月の生活費の1.5カ月分を目安に考えてください。例えば、毎月30万円使っているご家庭の場合には、45万円程度ということになります。

毎月の収入ではなく、あくまで支出金額をもとに決めることがポイントです。お給料が入金された直後の時点で、1.5カ月分の生活費が残高として残るように調整しておきましょう。

1カ月ではなく、1.5カ月と0.5カ月分多くなっているのは、クレジットカード払いなど、支払いのタイミングがずれることもあるため、少し余裕を持たせるためです。

現金、もしくは預貯金として持つのがよいと考えています。元本保証の商品で、いつでも引き出すことのできる普通預金などがよいでしょう。

とっておくお金(生活防衛資金)

これは、毎月の生活費の1年分を振り分けておきます。

「何かあった時」でも、今まで通りの生活が少なくとも1年程度は送れるように、備えておくためのお金です。

1年分というのはあくまで目安ですので、6カ月分あれば十分(例えば、共働き家庭など)という方もいれば、2年分くらいあった方が安心できる(例えば、片働き個人事業主家庭)、という方もいらっしゃるかと思いますので、そのあたりは柔軟に考えていただければと思います。

例えば、毎月の生活費が30万円のご家庭でしたら360万円程度を目安に生活防衛資金としてとっておくのがよいと思います。

なお、これは何かない限りは引き出さないお金ですので、定期預金や個人向け国債など、元本保証かつ引き出すには少しだけ手間のかかる商品が理想的だと思います。

普通預金とかですと、パッと引き出してしまうかもしれませんので、ここは工夫しておきましょう。

もうすぐ使うお金(ライフイベント準備金)

これは、当面5年以内くらいでライフイベントがあるかどうかで必要かどうかが決まります。

「来年結婚するんです!」

「2年後にちょうど車の買い替えだ」

「近いうちにマイホームを買いたいから自己資金を用意しなくちゃ」

など、具体的にライフイベントが予定されている場合は、それに必要な金額を取り分けておきましょう。

こちらも、「とっておくお金(生活防衛資金)」同様、定期預金や個人向け国債など、元本保証かつ引き出すには少しだけ手間のかかる商品で持っておくのがよいと思います。

老後に使うお金(老後資金)

最後に、老後に使うお金です。

これは、現在お持ちの金融資産から上記3つ、つまり、

- ふだん使うお金(日常生活費)

- とっておくお金(生活防衛資金)

- もうすぐ使うお金(ライフイベント準備金)

を除いた金額になります。

例えば、金融資産を500万円持っている方で、毎月の生活費が30万円、当面のライフイベントがない、というご家庭の場合、

現在の金融資産 ー ふだん使うお金 ー とっておくお金 ー もうすぐ使うお金 = 老後に使うお金

500万円 ー 45万円 ー 360万円 ー 0万円 = 95万円

が、老後資金として考えていくお金となります。

では、この95万円を具体的にどのような金融商品で持っておくか。

これは簡単な話ではありませんので、あらためて、

「老後に備える」

のところでご説明致します。

ぜひ、そちらをご覧いただければと思います。

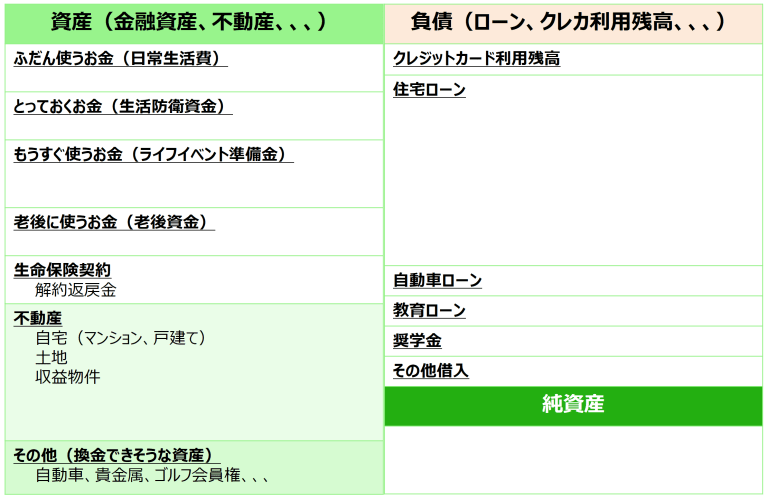

資産残高一覧表(家庭版バランスシート)

さて、お金を4つに分けた後は、いよいよ資産残高一覧表(家庭版バランスシート)を作りましょう。

「資産残高一覧表」とか、「家庭版バランスシート」なんて聞くと不可解な印象を持たれるかもしれませんが、難しいものではありません。

一言で言えば、お金や不動産、車などの資産、そして住宅ローンなどの借入金を一覧にした表のことです。

具体的には、以下のような表になります。

大きく分けると、左と右の2つに分かれ、さらに右側は上と下の2つに分かれます。

一つずつご説明していきます。

まず左側に含まれるものですが、お金や不動産、車などの資産を記入していきます。

すでにお金については、以下の4つに分けましょう、というご説明をしました。

- ふだん使うお金(日常生活費)

- とっておくお金(生活防衛資金)

- もうすぐ使うお金(ライフイベント準備金)

- 老後に使うお金(老後資金)

お金のところで、もう1つ追加するものがあります。それは、生命保険の契約です。

生命保険の種類にもよりますが、一般的に貯蓄タイプの生命保険契約の場合、解約するとお金が戻ってきます。

これを解約返戻金とか、解約払戻金と呼んでいます。年に1回くらいは、保険会社から報告書が届き、その中に記載されていると思いますので、契約されている方は確認しておきましょう。

これでお金関連はすべてです。

あとは、不動産、自動車、貴金属など実物資産を追記していきます。

次に、資産残高一覧表の右側に移ります。

こちらでは、まず、住宅ローンなどの借入金や、クレジットカードの利用残高など、いつかは返済しなければならないものをリストアップしていきます。

借入金の主なものとしては、住宅ローン、自動車ローン、教育ローン、そして奨学金あたりかと思います。

これ以外にも、「親から100万円借りている」などあれば、そういったものも確認しておきます。

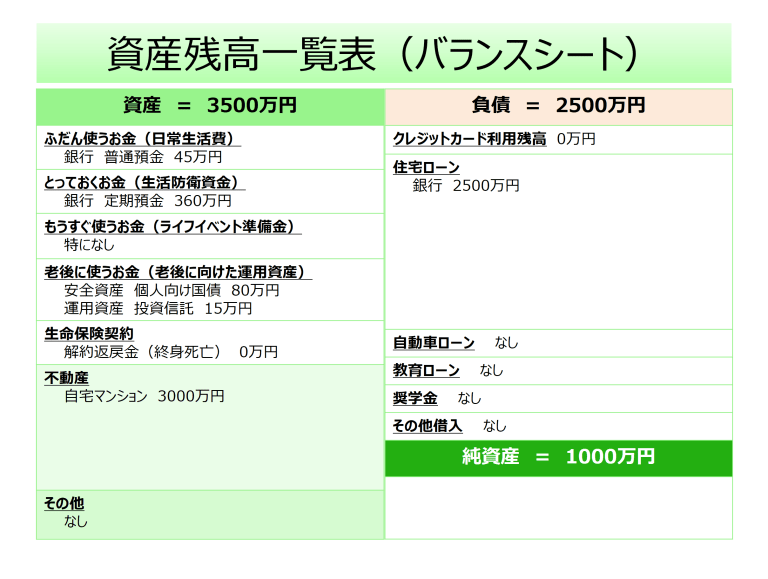

具体的に、左側、右側に中身を記入してみると以下のようになるかと思います。

左側は、以下のようになりました。

- ふだん使うお金(日常生活費) 45万円

- とっておくお金(生活防衛資金) 360万円

- もうすぐ使うお金(ライフイベント準備金) 特になし

- 老後に使うお金(老後資金) 95万円

- 不動産 自宅マンション 3,000万円

合計すると、3,500万円となります。この左側は、総資産、もしくは単に資産と呼ばれています。

一方、右側の上は以下のようになっています。

- 住宅ローン 2,500万円

右側の上の合計は、2,500万円となります(この事例だと住宅ローンのみですが、複数ある場合は合算してください)。この右側の上の部分は、負債と呼ばれています。

最後に、今まで触れていなかった右側の下の部分です。

これは、左側の合計から、右側の上の合計を差し引くことで計算します。

つまり、

右側の下

= 左側の合計 ー 右側の上の合計

= 3,500万円 ー 2,500万円 =1,000万円

となります。

この右側の下の部分は、純資産と呼ばれています。純粋な資産といった意味合いです。

つまり、左側の資産のところは、お金や自宅マンションなどが入っていて、一見するとすべて自分が持っているかのように思ってしまいます。しかし、実際には、住宅ローンなど、誰かからお金を借りて購入したものもあるため、実際に自分の資産としての正味の部分はどれくらいなのかというと、

資産から負債を差し引いた、純資産、つまり右側の下の部分になる、

というわけです。

最初から、完全に理解するのは難しいかもしれませんが、少しずつ慣れていきますので、あまり心配する必要はありません。

ああ、こんな風に考えるやり方もあるんだなぁ、くらいでよいと思います。

まとめ

少し長くなってしまったので、まとめておきます。

お金は、以下の4つに分けて管理しましょう。

- ふだん使うお金(日常生活費)

- とっておくお金(生活防衛資金)

- もうすぐ使うお金(ライフイベント準備金)

- 老後に使うお金(老後資金)

そして、お金以外の資産(不動産や自動車など)も含めてリストアップし、資産残高一覧表(家庭版バランスシート)を作成してみましょう。

この時、正味の資産は、資産から負債を差し引いた右下の純資産になるのです。

この純資産がどのくらいの数字になっているか、年に1回くらいでよいので、家計状況の総点検ということで確認していくことをオススメします。

次の記事は[4-1]買う?借りる?ローンは?家選びの決め手は何?>>

|

ファイナンシャルプランナー。株式会社ウェルスペント 横田健一さん Twitter @ken1yokota でも情報発信中! |

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。