毎週金曜日午後掲載

本レポートに掲載した銘柄:アドバンスド・マイクロ・デバイシズ(AMD、NASDAQ)

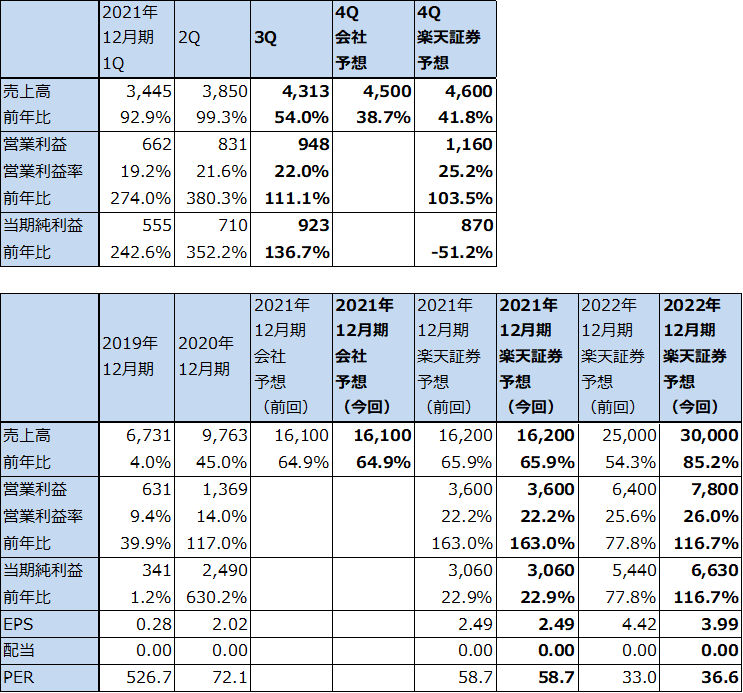

1.2021年12月期3Q決算は54.0%増収、営業利益2.1倍

今回はAMDについて改めて分析します。重要情報が出たため、またザイリンクス買収実現が近付いてきたためです。

AMDの2021年12月期3Q(2021年7-9月期、以下今3Q)決算については、2021年10月29日付けトウシル動画「2021年7-9月期決算レポート:AMD(大幅増収増益。サーバー用CPUが好調)」において分析したところですが、ここで改めて振り返っておきます。

AMDの2021年12月期3Qは、売上高43.13億ドル(前年比54.0%増)、営業利益9.48億ドル(同2.1倍)となりました。半導体不足の影響で増収率は今2Qよりも低下しましたが、前年比54.0%増という増収率は十分高いものでした。また、営業利益は同2.1倍と引き続き高い伸びとなりました。ただし、営業利益率は後述するようなコンピューティング&グラフィックセグメントの営業利益率低下によって、今2Q21.6%→今3Q22.0%と鈍い伸びに止まりました。

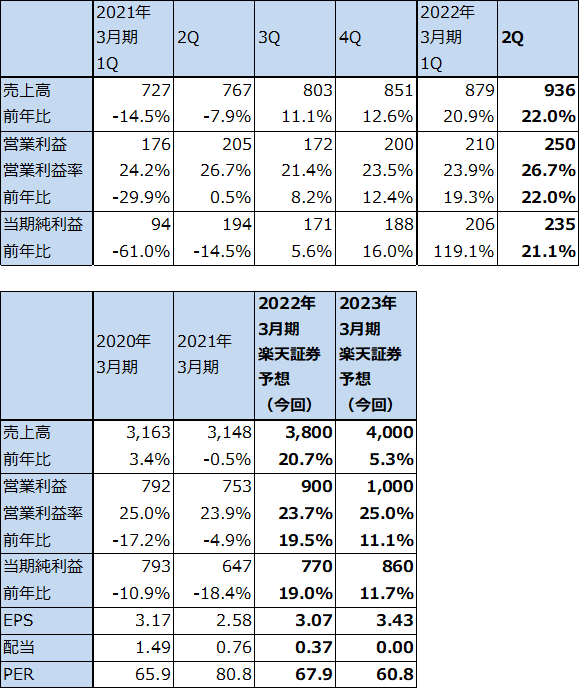

表1 AMDの業績(ザイリンクス買収後)

時価総額 177,256百万ドル(2021年11月11日)

発行済株数 1,230百万株(完全希薄化後)

発行済株数 1,214百万株(完全希薄化前)

発行済株数 1,661百万株(完全希薄化後、ザイリンクス買収後)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:2022年12月期楽天証券予想EPSはザイリンクス買収後の完全希薄化後発行済株式数で算出。

注4:会社予想は予想の中心値。

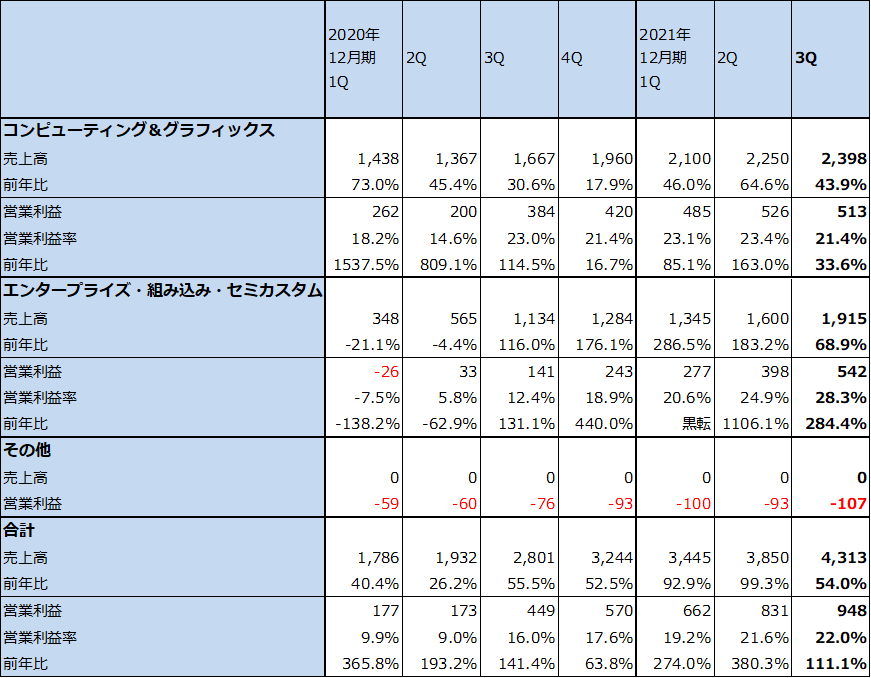

2.セグメント別動向:サーバー用CPU「EPYC」が急成長中

今3Qをセグメント別に見ると、コンピューティング&グラフィックス(パソコン用CPUのRyzenシリーズ、同GPUのRadeonシリーズ、データセンター用GPUのAMD Instinct)は、売上高23.98億ドル(前年比43.9%増)、営業利益5.13億ドル(同33.6%増)となりました。CPU、GPUの上位機種が売れた模様ですが、研究開発費、マーケティング費用の増加によって営業利益率は今2Q23.4%から今3Q21.4%へ低下しました。

一方、エンタープライズ・組み込み・セミカスタム(サーバー用CPU「EPYC」シリーズ、PS5、Xbox seriesX/S用チップセット、各種組み込み半導体など)は、売上高19.15億ドル(同68.9%増)、営業利益5.42億ドル(同3.8倍)となりました。営業利益率は今2Q24.9%から今3Q28.3%に上昇しました。今2Qに続きコンピューティング&グラフィックスを上回る営業利益率を達成し、全社業績を牽引しました。

特に、サーバー用CPU「EPYC(エピック)」売上高が前年比で2倍以上に伸び、今2Q比でも好調でした。マイクロソフトAzure、グーグル、ネットフリックスの大型データセンターでの採用が進みました。企業データセンター向けも好調でした。サーバー用CPUの市場シェアは推定で12.5~13.0%で前年比5%ポイント上昇しました。

PS5、Xbox seriesX/S向けチップセットも好調でした。

表2 AMD:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

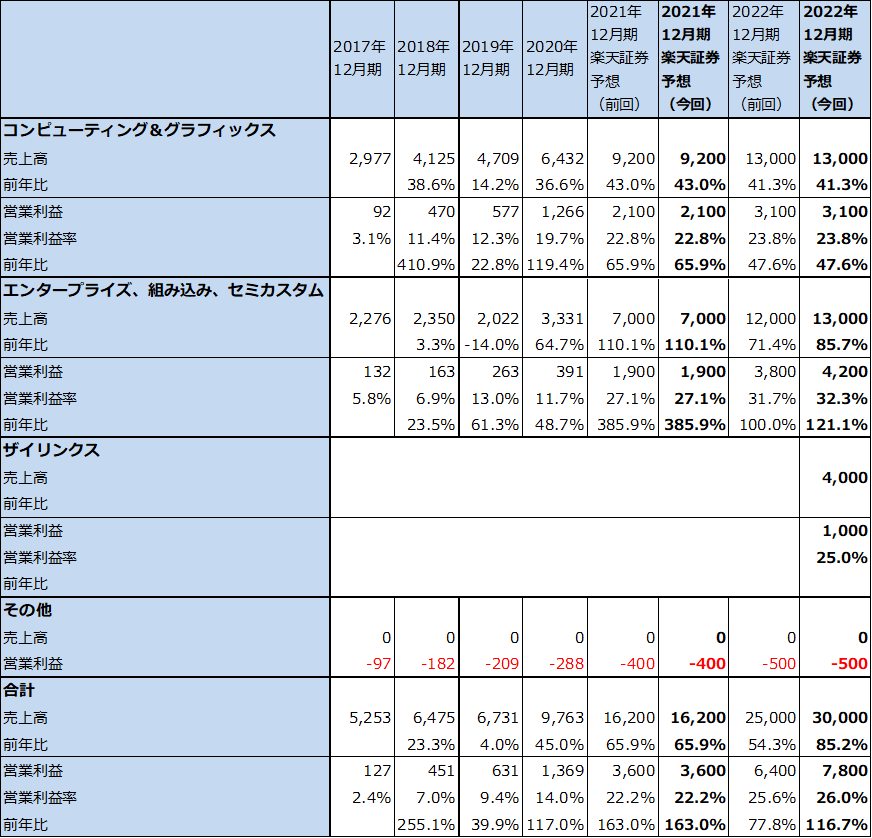

表3 AMD:セグメント別業績(通期、ザイリンクス買収後)

出所:会社資料より楽天証券作成

3.サーバー用CPU「EPYC」がメタ・プラットフォームズ(旧フェイスブック)に採用された

11月8日開催のオンラインカンファレンス「the virtual Accelerated Data Center Premiere」では、新製品として「AMD Instinct MI200 シリーズアクセラレーター」、「第3世代 AMD EPYCプロセッサー with AMD 3D V-Cache」、次世代「Zen 4プロッセッサーコア」と新型「Zen 4cプロセッサーコア」に関する情報など、新しい製品と新情報が披露されました。今回のカンファレンスは今期からAMDの業績を強力に牽引しているデータセンター向け事業に関するものでしたが、発表された新製品はいずれも今後のAMDの核となると思われます。

すでにAMDの製品ラインナップは、パソコン用CPU、GPU、サーバー用CPU、GPUと、カスタムチップ事業、今回買収するザイリンクスと、インテルだけでなくエヌビディアに対しても十分競争してシェアを上げることができるものになっていると評価できます。

このカンファレンスではさらに重要な情報がありました。AMDの主力製品の1つになったサーバー用CPU「EPYC」がSNS大手のメタ・プラットフォームズ(旧社名フェイスブック)に採用されたと発表されました。メタ・プラットフォームズではEPYCを同社の超大型データセンターで使うサーバー用CPUとして使うと思われます。

メタ・プラットフォームズでは、2021年12月期から仮想空間「メタバース」構築のための投資(年間100億ドル以上)を開始しています。具体的には大型データセンターやネットワーク、各種ツールや関連機器への投資です(詳細は2021年11月12日付けトウシル動画「2021年7-9月期決算レポート:メタ・プラットフォームズ(旧社名:フェイスブック)(メタバースはビジネスとエンタテインメントをどう変えるか)」を参照)。メタバースの中では参加者は自分のアバター(分身)を通じて行動します。3Dゴーグルを装着するとVR、ARで体験することもできます。用途は、ビジネス、教育・研修、エンタテインメント(ゲーム、音楽、映画・ドラマなど)などで、現実世界でデジタル化できるものが対象となると思われます。

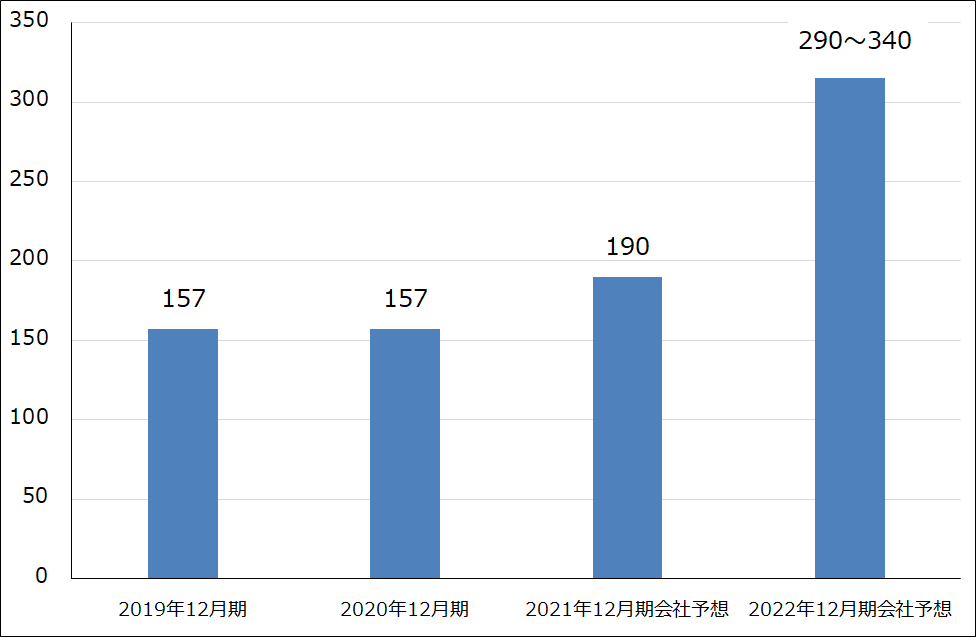

2021年7月に旧フェイスブックがメタバースへ会社を挙げて投資すると表明しました。実際に、2021年からメタバースへの本格的投資が始まっています。さらに2022年にはメタバースを含む大型設備投資を計画しています(グラフ1参照)。メタ・プラットフォームズでは2022年設備投資計画として、2021年設備投資予想190億ドルを大きく上回る290億~340億ドルを計画しています。

メタバースについては、マイクロソフト、ゲーム大手のエピックゲームズ、ウォルト・ディズニーも各々独自のメタバースを構築する方針です。

このメタバースを含む大手ITの大型設備投資によって、サーバー向けCPU、GPUの大需要が発生する可能性があります。サーバー向けCPU、GPUを生産しているTSMC(AMD、エヌビディア向け)、インテルは大型設備投資を実行中ですが、メタ・プラットフォームズだけでなく、マイクロソフトなどの追随組の設備投資の規模によっては、サーバー用CPU、GPU市場で品不足が起こる可能性もあると思われます。要するに、2022年にはある程度緩和されるだろうと思われてきた半導体不足が長引き、半導体の大ブームが更に延伸されることになる可能性があるのです。

グラフ1 メタ・プラットフォームズ(旧フェイスブック)の設備投資

4.ザイリンクス買収は12月末までに完了する見込み

2020年10月27日、AMDはザイリンクス(XLNX、NASDAQ)を買収すると発表しました。ザイリンクスの買収価額は350億ドル(株式交換)で、ザイリンクスの株主は1株につきAMD株1.7234株を受け取ります。ザイリンクスの2021年9月末発行済み株数(希薄化後)2.50億株より、AMDの増加株数は4.3085億株。買収後のAMD株数(希薄化後)は16.61億株と試算されます。

ザイリンクスはFPGA(Field-Programmable Gate Array)の大手です。FPGAは幅広い産業で使われているロジック半導体ですが、設計を変更しやすいのが特長です。また、機械学習において高速処理が可能で消費電力が少ないという長所もあります。ユーザー業種の売上構成比は、2022年3月期1-2Q累計で、AIT(航空宇宙、産業試験、計測)39%、自動車・放送・消費者向け21%、有線無線通信30%、データセンター9%、代理店向け1%となっており、パソコン、サーバー、データセンター向けに偏っているAMDにとって補完的で、エンタープライズ・組み込み・セミカスタム事業を強化することにつながると思われます。

ザイリンクスの業績は、2021年3月期売上高31.48億ドル(前年比0.5%減)、営業利益7.53億ドル(同4.9%減)、2022年3月期1-2Q累計では、21.5%増収、20.7%営業増益となっています。この伸びが続けば、2022年3月期は売上高38億ドル、営業利益9億ドルとなると予想されます。

表4 ザイリンクスの業績

時価総額 51,728百万ドル(2021年11月11日)

発行済株数 250百万株(完全希薄化後)

発行済株数 248百万株(完全希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

5.2022年12月期楽天証券業績予想を上方修正する

大型投資を計画しているメタ・プラットフォームズ向けにEPYCが採用されたこと、ザイリンクス買収が実現しそうであることを織り込んで、楽天証券では2022年12月期業績予想を上方修正します(2021年12月期予想は変更しません)。

新しい業績予想では、2022年12月期は売上高300億ドル(前年比85.2%増)、営業利益78億ドル(同2.2倍)となると予想されます。前回予想(ザイリンクス買収前のベースでの予想)の、売上高250億ドル、営業利益64億ドルから上方修正になります。ザイリンクスの寄与分は、売上高40億ドル、営業利益10億ドルと想定しました。

また、2022年12月期は税率を15%と想定し、発行済み株式数はザイリンクス買収後の16.61億株(完全希薄化後)として、EPS(1株当たり利益)予想を3.99ドルと予想しました。

メタ・プラットフォームズをはじめとするメタバース関連投資が2022年だけで終わるとは思えないため(メタ・プラットフォームズのメタバース関連投資は約100億ドル以上の規模が2021年から数年間続く模様です)、サーバー用CPU、GPU市場の好況とAMDの業績好調は2023年12月期も続くと予想されます。

6.今後6~12カ月間の目標株価は、前回の170ドルから220ドルに引き上げる

AMDの今後6~12カ月間の目標株価は、前回の170ドルから220ドルに引き上げます。楽天証券の2022年12月期予想EPS 3.99ドル(ザイリンクス買収後)に、成長性とリスクの両方を考慮して、想定PER(株価収益率)50~60倍を当てはめました。

楽天証券の2022年12月期予想営業増益率2.2倍と予想PER36.6倍を見比べると、株価には割安感があると思われます。

引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:アドバンスド・マイクロ・デバイシズ(AMD、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。