今回のサマリー

●米株式は高速ラリーで楽観ムードながら、1カ月前の悲観は解決されたのか

●市場情報の大半は足元の相場を追認する後講釈

●市場予想の多くは、予想というより、今を語るもの

●相場は波動で、情報解釈の明暗をあっさり手のひら返しするもの

●相場情報に翻弄(ほんろう)されない第一歩として、3カ月先を考える視座を持とう

中長期大相場継続の期待

米株式相場は10月半ば以来、まれに見る速さで急伸し、NYダウ平均株価、S&P500種指数、ナスダック総合指数の主要3指数は新高値を連日更新しました。主要企業の好決算は、この楽観相場を日々さらなる高みへ後押ししています。

折よく、新型コロナウイルスの飲み薬の治験で高い効果が確認され、経済・社会はいよいよウィズコロナで進む地歩を固めつつあります。FRB(米連邦準備制度理事会)のテーパリング(量的緩和の段階的縮小)開始で金融緩和の解除ステップに入っても、株式相場はものともせず進んでいます。

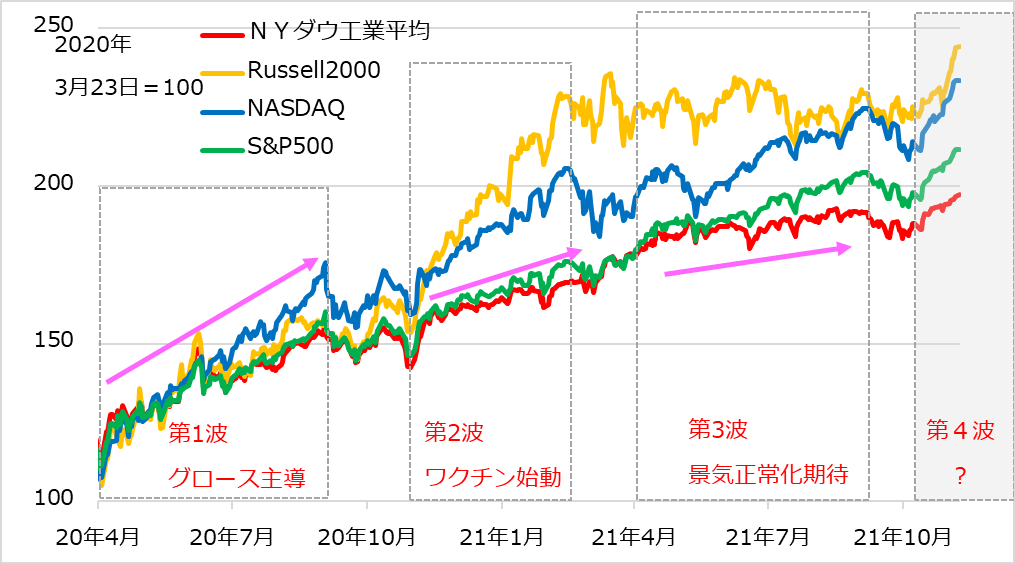

このことは、少なくともコロナ禍相場が、これまでの3波を超えて、第4波エクステンションに入ったと判断します(図1)。さらに、金融相場から業績相場への無難な移行を窺(うかが)わせ、中長期的なコロナ禍相場の上昇トレンド継続を期待させます。

図1:米株式コロナ相場は第4波へ

手のひら返しの相場観

しかし、ほんの1カ月前まで、相場は暗いムードに覆われていました。

9月に主要な米経済指標が相次いで弱振れ、景気減速で大丈夫か、コロナ変異株のせいで労働者が仕事への復帰を手控え、経済活動も消費も滞っている、労働者不足の企業は賃上げして求人し、そこに中国恒大問題。さらに天然ガス、石炭、石油の価格高騰が来て、インフレが高進してスタグフレーションか、債券金利が上昇しそう、企業収益は圧迫されそうと、不安に包まれて株式相場は急落しました。市場やSNS(交流サイト)では暴落論が飛び交い、不安をさらに高じさせたものです。

しかし、相場が反発した10月後半以降はどうでしょう。クリスマス商戦に向けて景気は良好、失業保険の上乗せ措置完了で労働者は職場復帰、燃料は高値圏にあるけど相場一服、FRB議長は物価高が過渡的現象との見通しを改めて確認、米債券金利は結局上がっていない、企業の好決算はスゴイと1カ月前の不安もどこ吹く風です。

ファンダメンタルズ一変か

実際にファンダメンタルズ(経済の基礎的条件)が一変したのでしょうか。

10月前半までの懸念の多くが、取り越し苦労であろうとの見方を、筆者は「トウシル」の動画、レポートで申し上げてきました。そこでは、株式相場にはテクニカルな下値不安、つまり売りが売りを呼びかねない心理的悪循環があり得るので、慎重に相場底抜けリスクを留意しつつ、しかし、前向きに臨むべき理由があると強調しています。要は、3カ月先を想定すれば、市場で騒がれる懸念の多くが緩和されるか、改善されると判断しました。

では、昨今の市場が楽観するほど、ファンダメンタルズの諸問題は解決されたのでしょうか。

そんなことは到底あり得ません。コロナ禍克服の経済正常化の過程は依然として相当なデコボコ道と想定されます。

特に、高インフレが過渡的現象で終わるかは、少なくとも2022年半ばごろまではメドを立てられず、株式相場にとって最大のリスクのままと判断します。もしインフレが過渡的では済まないとの見方が浮上すれば、債券市場は冷静ではいられないはずです。債券売りに弾みが付けば、株式相場も急落リスクも高まるでしょう。

相場は自らを正当化する

それでは10月後半以降の楽観は、一体どのような裏付けがあるでしょうか。

FRBのテーパー開始を無難に受け入れ、景気・雇用に改善の兆しがあるのは確かです。懸念された燃料価格と債券金利の上昇はほどほどにとどまっています。しかし、10月後半の株式相場急騰場面で、これら条件の改善が出そろっていたわけではありません。

実は、市場における情報解釈が暗から明に一変した最大の背景は、株式相場が下落から上昇に転じたからといえます。現実のファンダメンタルズは、9~10月前半に不安視されたほど悪かったわけではなく、早晩改善されるとの想定も何ら特別なものではありませんでした。

しかし、市場の情報解釈はとかく、相場が下がっているのを見ると、なぜ下がるのかに答える悪材料の解釈情報が出回り、相場が上がると、逆になぜ上がるかの好材料の解釈に切り替わるのが常。市場はいつもバランスよく全ての情報を織り込むのではなく、相場が高ければ好材料を強調し、安ければ悪材料を見直す性質が強いのです。

相場変動は基本的に波動であり、情報の明暗両面を時間差処理するメカニズムといえます(図2)。

図2:相場波動での情報の時間差処理イメージ

情報収集の落とし穴

一般投資家が一生懸命に情報収集しようとすると、情報の時間差処理メカニズムに翻弄されかねません。実は皆さんが信用するメディアや専門家の情報も、この時間差処理の担い手でもあります。市況解説は基本的に、相場が上がればその理由を、下がればその理由を報じるものです。このため、昨日相場が下がった後には景気の先行きが懸念され…と説明したのが、今日相場が高ければ政策期待で景気改善が見込まれ…と語ることになります。

相場の専門家も、客観的データ、科学的アプローチで分析して、相場予想をつくるようにとのルールの下にいます。ところが、分析に利用可能なデータは公表済みのもの。情報・データの確実度は、相場では織り込み済みの程度を表し、無用度と言い換えられます。

つまり、相場における予想も、基本的には予想ではなく「今を語る」ものということです。これは、筆者を含めて、誰もがこの制約下にいるのです。

相場情報のトリセツ

では、どうするか。筆者流の相場情報のトリセツをご紹介します。踏まえるべきは

(1)市場情報の大半は足元の相場を追認する後講釈

(2)市場予想の多くは、予想というより、今を語るもの

(3)相場は波動で、情報解釈の明暗をあっさり手のひら返しするもの

ということです。

このため、相場で出回る情報を鵜呑(うの)みにするのではなく、市場に出回る情報の性質を踏まえて、時に便乗し、時に距離を置く視座が必要です。

相場分析を大別すると、一つは特に短期相場において、市場の投資ポジション状況です。投資ポジションはそれを持つ人の心理・行動を制約し、情報解釈をゆがめます。そしてポジションがどの買い入れ水準で、どれほどの量があるかが、市場の情報の織り込み度を表します。

もう一つは、ファンダメンタルズで、より長期の相場において重要さを増します。

ただし、マクロ分析の専門家として申し上げると、通常の景気サイクルでも実感的に予想を持てるのは2年程度まで。他方、足元の情報は相場波動次第で明暗揺れ動き続けます。この両面を組み合わせると、情報解釈は今出回っているものから一定の距離を置き、3カ月程度先の目線で考えることを心掛けます。そして、それを2年先までの想定イメージに延長してイメージします。その上で、日々の情報、相場動意を踏まえて、3カ月観察眼をロールオーバーし、2年想定をアップデートし続けます。

筆者の体験的理解では、相場において人の知力と投資の実用が重なるのは、せいぜいこの時間軸まで。予想はかくの如(ごと)しでたわいないものと理解し、投資を張るのは予想ではなく、予想を組み立てるロジック(インプットする最新データ)と心しています。それによって、日々の情報に惑わされずに、新たにデータを得た時点でいち早く対応できます。

筆者は、10月後半から米株式の高速ラリーを中長期大相場の予兆としてフルに乗る一方、相場が楽観に傾くほど、情報解釈の明暗が入れ替わる波動の転換を意識して、短期相場には半身の構えをとります。

筆者のトウシルにおけるレポート・動画は、このスタンスの情報発信で一貫しています。皆さまそれぞれの相場情報のトリセツを整えていく一助になれば幸いです。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。