異次元の領域に踏み込む日銀の金融緩和

2013年3月に日本銀行に黒田総裁が就任して以降、物価上昇目標として2%を掲げ、より大規模な金融緩和が行われてきました。

金融緩和においては政策金利の引き下げだけではなく、異次元の領域に踏み込んでいて、日本国債や社債、株式のETF(上場投資信託)などを直接買い入れたり、金融機関に対する融資を増やしたりして、市中に出回るお金の量を増やす手法を取っています。

現在においても大規模な金融緩和を続ける姿勢を日銀は継続していますが、実際のところ、数字を見ると既にテーパリング(量的緩和の縮小)が始まっている状況が見て取れます。その現状について、見ていきたいと思います。

日銀は市中に出回るお金の量を増やす異次元の金融緩和として、次のことを行っています。

(1)日本国債の買い入れ

(2)コマーシャルペーパーおよび社債などの買い入れ

(3)株、ETF、J-REIT(ジェイ・リート:国内の上場不動産投資信託)の買い入れ

(4)金融機関への貸付金

1つ1つ見ていきましょう。

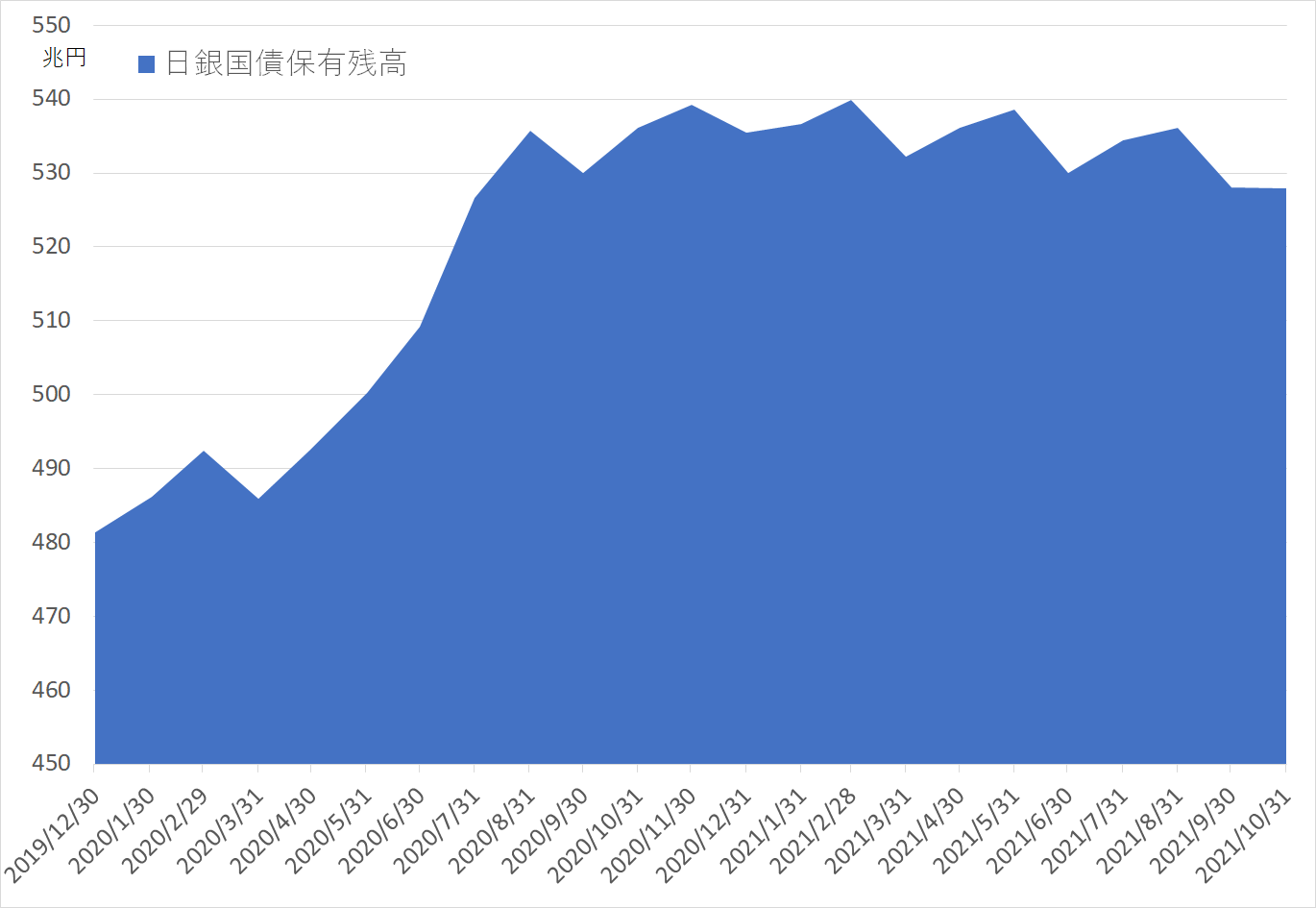

(1)日本国債の買い入れ

日銀の国債保有残高の推移(月次)

日銀は2020年4月の金融政策決定会合において、長期金利については、「10年物国債金利がゼロ%程度で推移するよう、上限を設けず必要な金額の長期国債の買い入れを行う」という操作方針のもと、変動幅は±0.25%程度になるようにコントロールしています。

それまでは、「保有残高の増加額年間約80兆円をめどとしつつ」と明確に額を定めていましたが、「必要な金額の買い入れを行う」と変更しました。

このことにより、グラフを見ていただくとお分かりのように、2020年8月以降は、増加ペースを段階的に減らしていくテーパリングどころか、それを通り越して、残高を保っている状態となっています。

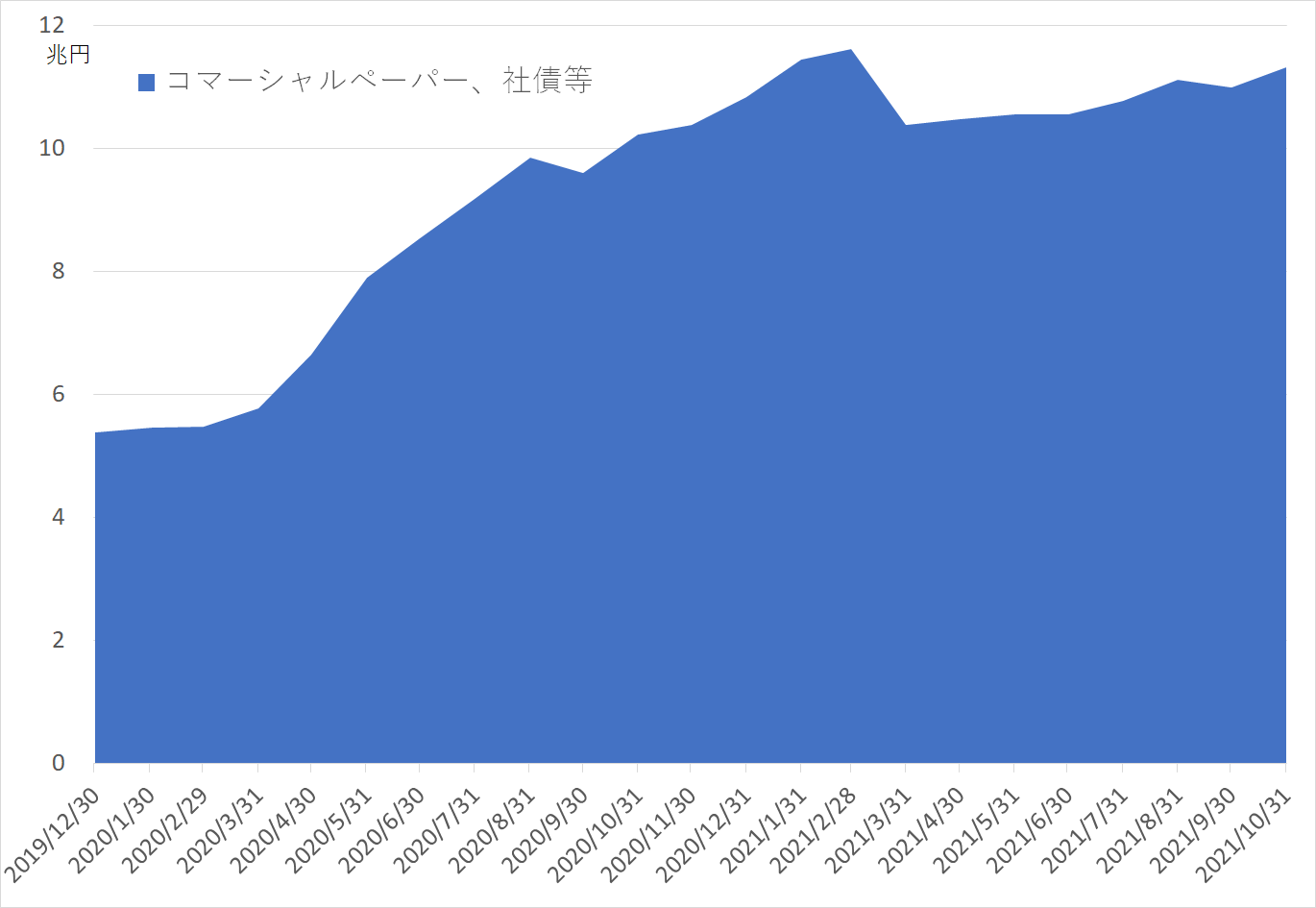

(2)コマーシャルペーパーおよび社債などの買い入れ

日銀のコマーシャルペーパーおよび社債などの保有額の推移(月次)

コマーシャルペーパーや社債においては、金額はそれほど大きくはないですが、現在でも買い入れていて、残高を増やしています。

ただし、コロナウイルス感染症拡大が当初騒がれた2020年4月から8月にかけては積極的に買い入れがされてきましたが、それ以降は徐々に買い入れのペースが落ちており(月によっては減少することも)、事実上のテーパリング状態となっています。

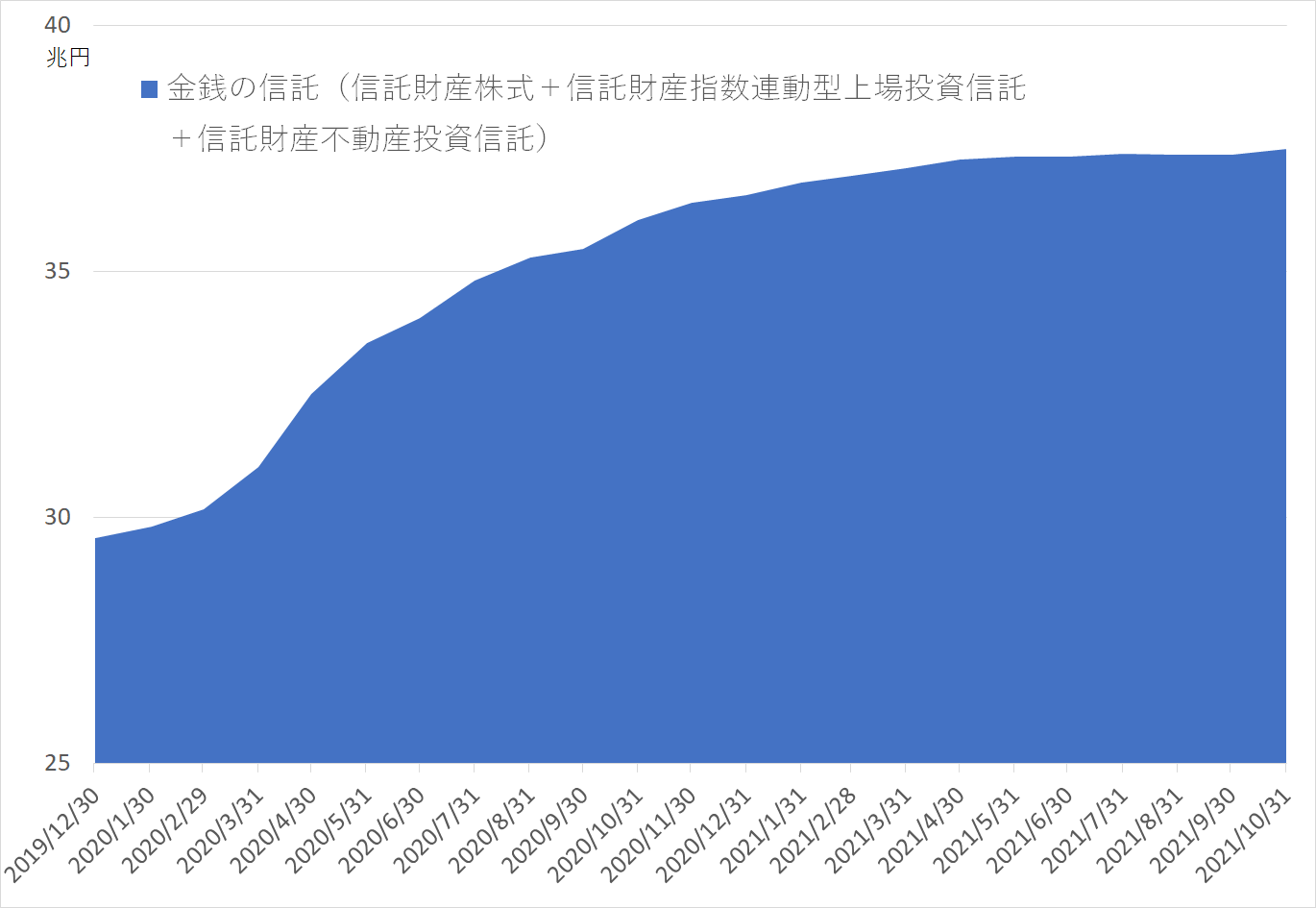

(3)株、ETF、J-REITの買い入れ

日銀の株、ETF、J-REITの保有額の推移(月次)

日銀は2021年3月にETFなどの買い入れについて、「市場が大きく不安定化した場合に、大規模な買い入れを行うことが効果的である」との見直しを行いました。

これに伴い、2021年2月まではTOPIX(東証株価指数)が前場において0.5%以上下落したら買い入れをしていましたが、3月には1%以上、4月以降は2%以上下落した場合に買い入れをしています。

このことにより、3月までに比べると4月以降は買い入れの頻度が減り、事実上のテーパリングの状態となっています。

実際に日経平均株価の動きを考えてみても、日経225ETFも対象として日銀が積極的に買い入れをしていた2021年2月にかけて、日経平均株価は大きく上昇してきましたが、4月以降、企業業績は良好ななか、もたついている印象があります。

株価の動きは日銀によるものだけでは当然ながらありませんが、ETFの買い入れが小さくないレベルで影響しているようにも見えます。

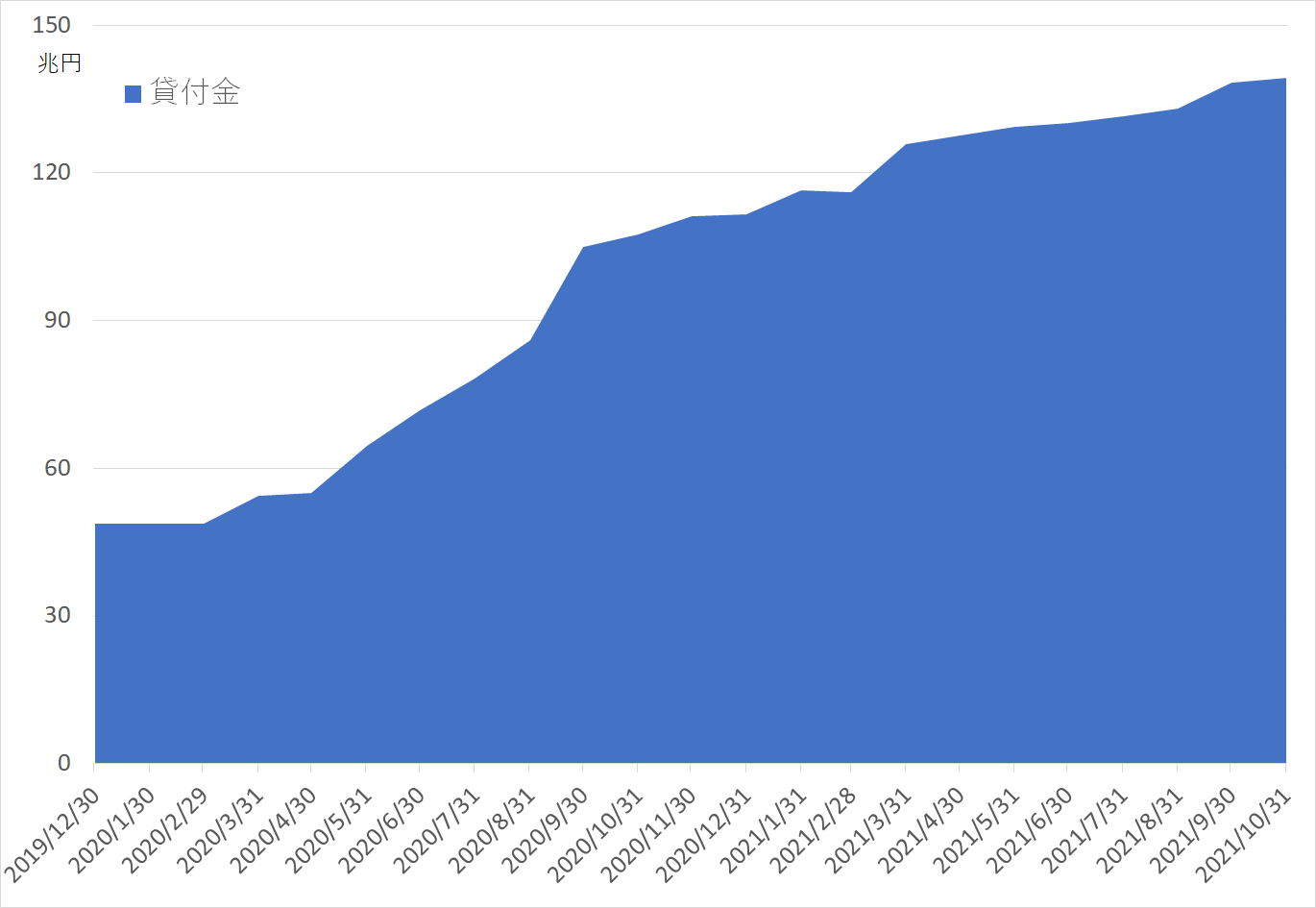

(4)金融機関への貸付金

日銀の貸付金の推移(月次)

金融機関への貸付金については、新型コロナウイルス感染症対応金融支援として、金利0%で貸し付けており、その残高は足もとにおいても増えている状況にあります。

ただし、増加ペースは、コロナウイルス感染症拡大が当初騒がれた2020年3月から9月にかけては大きく増加しましたが、その後の増加ペースは緩やかになっており、事実上のテーパリング状態となっています。

日本におけるテーパリングの状態

欧米においては買い入れる国債などについて毎月の金額を設定し、それに基づいて買い入れを行っているため、その金額を減らすのか減らさないのかというテーパリングがいつ始まるかが注目されてきましたが、日銀は毎月の金額は設定せず、示しているのは上限だったり、必要に応じてという形を取っているため、いつテーパリングが始まるのかという議論にならずに、事実上、既にテーパリングをしている状態(日本国債においてはテーパリングを終了している状態)となっています。

違った視点から見ると、日本においては、事実上のテーパリングをせざるを得ない状況もあるようにも思います。

日本国債においては、日銀の保有割合が足もとで5割弱となっていて、流動性の問題が言われている状況にあります。コマーシャルペーパーや社債においても、日銀が買い入れをしていることによる流動性の問題が言われています。

ETF買いにおいては、日本株が大きく上昇した中で日銀が買う意味があるのかという声や、出口戦略を示していない中で買い入れをしていることに対しての懸念の声が上がっています。

みなさまの中で関心がある方が多いと思われる日本株について思うところとしては、少なくとも日銀が積極的に買い入れていたときは、「下がるときに下がりにくく、上がるときにはより上がる」という形になっていたように思います。

しかし、現在は買い入れが以前に比べて大幅に減っているため、日銀の影響のみを考えたざっくりとしたイメージですが、「下がるときにはこれまでより下がり、上がるときにはこれまでのようには上がらない」という動きになることを頭の片隅においておく必要があるように思います。

投資はあくまでも自己責任で。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。