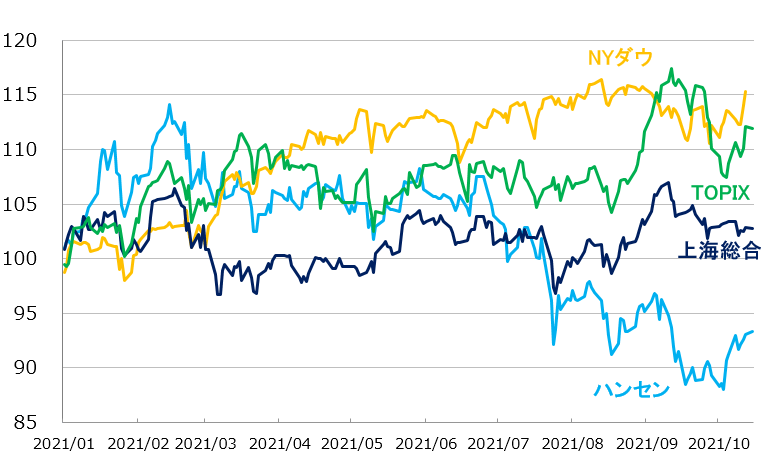

ハンセンは戻り歩調、上海は横ばい

この1カ月間の動きを振り返ってみると、ハンセン指数は10月6日を底値として戻り歩調となりました。

一方、上海総合指数は1週間の国慶節休場を挟み、横ばい状態が続きました。

2021年1月以降の主要株価指数の動き

出所:各取引所統計から筆者作成(直近データは2021年10月18日、上海総合株価指数、NYダウ平均株価は10月15日)

ハンセン指数は9月上旬から下旬にかけて大きく下落したのですが、要因として下記などが挙げられます。

(1)中国政府によるハイテク企業への管理強化

(2)共同富裕を大目標に掲げる中国共産党に対する政治的な懸念

(3)中国恒大集団(03333)の破綻危機

中国恒大集団の破綻危機については、一部の欧米投資家が中国の金融市場のみならず、国際市場にも影響があるのではないかと懸念し、それが要因の一つとなり欧米市場、東京市場で株価が下落するほどでした。

しかし、中国恒大集団が破綻したとしても、それが世界的な金融危機に発展する可能性など、本当にあるのでしょうか。

恒大集団ショックはリーマン・ショック並みなのか?

中国恒大集団が経営危機に陥った直接的な要因は当局の厳しい行政指導にあります。

当局は2020年9月1日付で大手不動産会社に対して、総負債、純負債、流動性に関する3つの指標で分類し融資を制限する“三条紅線”(3レッドライン)政策を始めました。2021年1月1日からは、中堅以下にも範囲を拡大、全面的に実施されることになりました。

この当初から3つの指標ともレッドラインにかかっていた中国恒大集団は当局の厳しい指導の下で、財務レバレッジの縮小を強いられました。その結果が「資金繰りの悪化」につながったのです(注:ただし、2021年6月末時点で総負債についてはグリーン[適正基準]に達しています)。

不動産は住むためのものであって、投機の対象ではありません。指導層からの強い指示で金融当局はバブル退治を行っているのです。しかし、指示のレベルでいえば、金融市場の安定は、さらにその上位にあります。

習近平(シー・ジンピン)国家主席が主導し、国家体制改革など国家の重要事項を議論する場である中央財経委員会会議(第10回)が8月17日に開催され、「共同富裕」を促進させる方針が決まりました。

注目していただきたいのは、この重要な会議において、重大な金融リスクの防止・解消、金融の安定的な発展が、共同富裕の促進と共に議題に上っている点です。金融市場の安定を維持した上で徹底したバブルつぶしが行われており、その過程で中国恒大集団が破綻に追い込まれつつあるのです。

中国恒大集団は金融業務も行っているとはいえ、本業は不動産開発です。

2020年の不動産販売額では碧桂園(02007)に次ぐ第2位でした。第3位の万科企業(000002)をわずかに上回り、前年から順位を一つ上げています。正真正銘の業界を代表する大手不動産会社です。

子会社で不動産管理業務を行う恒大物業集団(06666)の売却の話が進んでいるようですが、他にも恒騰網絡(00136)、中国恒大新能源汽車(00708)といった上場子会社を持っています。大手不動産として、仕入れた土地、仕掛物件を含め、売れる資産がないわけではありません。その点が、金融会社であるリーマン・ブラザーズとは大きく異なる点です。

そして、中国の経済・金融システムは国有の度合いが強く、政府の管理統制力が非常に強いといった点で、日米欧諸国と決定的に異なります。当局によって中国恒大集団のバランスシートは細かくチェックされており、それは他の不動産、金融機関についても同様です。

資本の論理を超え、経営自主権の一部ですが重要な部分が国家部門によって事実上管理されている以上、金融危機が起こる可能性は極めて低いでしょう。国有企業改革、金融市場改革が行われる過程で、共産党はこの部分に細心の注意を払ってきたという点が重要です。

今年は第14次五カ年計画の初年度、習近平政権の重要期

今年は第14次五カ年(十四五)計画の初年度です。また、習近平政権が第3期に入る前の重要な時期にあたります。米国に追いつき追い越すためには、米国型の金融資本主義をしのぐシステムを作り上げなければなりません。資本市場の失敗を正し、人民がより豊かな生活を送れるような経済運営システムを作り上げなければなりません。

こうした当局の果敢な取り組みが、自己の利益の最大化だけを追求するハイテク企業への粛正や、人民に本当の豊かさを感じてもらえる共同富裕の促進につながっているのです。長期的に見れば、決して悪材料ではありません。

ハンセン指数は底割れすることなくリバウンド過程に入っている理由は、市場参加者の間で中国の特殊性が再認識されたためだと見ています。

リスクだった米中関係は?

米中関係について、米国側が緩和に向けた行動を取り始めました。

米通商代表部のキャサリン・タイ代表は10月8日、劉鶴(リュウ・ハァ)副首相と電話会談を行いました。

そのポイントはおよそ以下の3点です。

1:追加関税措置の取り消し交渉が行われており、米中貿易戦争は最終局面に入っている

2:中国側は経済発展モデル、産業政策、今後の経済発展などに関する問題について立場をはっきりと説明した

3:平等、相互尊重といった態度に基づき、交渉を続けることに双方が同意した

米中関係の改善がより具体的に進展すれば、“思わぬ株高”もありそうです。

上海総合指数についてですが、9月の下落幅が小さかった分、香港市場のような“悪材料の消失”といった“好材料”が効きません。

一方、市場の失敗として、株式投機や市場操作などの違法行為などがやり玉に挙げられており、株式市場に資金が入りにくくなっています。こちらは企業業績を高めるような成長戦略に関わる政策の発動待ちといったところです。

国策優先度高し!再生可能エネルギー関連に注目

今回の注目セクターは再生可能エネルギー関連です。

習近平国家主席は昨年来、国際会議において“2030年までに二酸化炭素排出量をピークアウトさせ、2060年までに排出量から除去量を差し引いた分をゼロとする(双炭)”と繰り返し発言しています。双炭政策は事実上、国際公約となっています。十四五計画では、“双炭政策”について、達成させるためのカギとなる期間であり、出発点なる重要な時期であると指摘しています。

共同富裕の達成において“双炭政策”は重要な戦略の一部です。また、再生可能エネルギーに対する発展政策は、“双炭政策”において核となる部分です。

再生可能エネルギー関連の政策については、今年に入り重要なものが矢継ぎ早に打ち出されています。

国務院は2月、「健全なグリーン低二酸化炭素循環発展経済システムを素早く打ち建てるための指導意見」を発表。2025年、2035年のカーボンニュートラル、グリーン経済に関する主要目標を設定しました。風力発電、太陽光発電の発展を大きく推進させるといった内容です。

3月に開かれた中央財経委員会会議(第9回)では、双炭政策が議題に上り、これが国家政策として高い順位にあることが示されました。

国家エネルギー局は4月、「2021年エネルギー業務指導意見」を発表、具体的な今年の数値目標を設定しました。その他、二酸化炭素放出権に関する政策、開発に関する具体的な政策が幾つも発表されています。

実は、性急な政策実行により、石炭の供給が不足、それが電力不足や、エネルギー、素材などの価格急騰を引き起こしています。9月の生産者物価指数は前月と比べ1.2ポイントも高い10.7%となるなど、副作用が出ています。

短期的には双炭政策の推進力が落ちる可能性がありますが、長期的には優先順位の高い政策であることには変わりありません。

関連銘柄の株価が急騰してないことは、むしろ投資家にとっては好都合かもしれません。

注目の中国株1:龍源電力(00916)

国家エネルギー投資集団傘下の電力会社です。風力発電能力では世界最大規模を誇ります。部門別売上高では風力発電が72%、火力発電が27%、その他が1%を占めています。国内がメインですが、カナダ、南アフリカでも風力発電事業を行っています。

2021年6月中間期業績は26%増収、38%増益となりました。

第14次五カ年計画が始動、数値目標から開発・建設に至るまでたくさんの環境関連政策が打ち出されたことで6月末現在、業界全体で風力発電量は34.7%増加しました。

ちなみに、中国全体の発電容量は前年同月比で9.5%増でした。こうした積極的な新エネルギー政策が設備容量、売電価格の両面から同社の業績をけん引しています。

国家による環境関連政策が風力発電ではトップ企業である同社の業績を長期的に引き上げると予想します。

注目の中国株2:華潤電力控股(00836)

国家投資機関である華潤集団傘下の大手電力会社です。発電容量(2021年6月末)では、火力発電が全体の68%、風力、水力、太陽光などの再生可能エネルギー発電は32%です。

また、売り上げ構成(2021年6月中間期、以下同様)でも火力発電が76%あり、再生可能エネルギー発電は24%にとどまっていますが、コア利益では再生可能エネルギーが全体の85%を占めています。

2021年6月中間期業績は35%増収、13%増益となりました。販売電力量を見ると、全体で23%増加しています。火力発電が18%増であるのに対して風力発電が50%増、太陽光発電が56%増と再生可能エネルギーの増加が目立ちました。

ただ、石炭価格の上昇による燃料費の急騰などから、火力発電部門が大きく足を引っ張り、利益の伸びは売り上げの伸びを下回りました。

同社は今後、国家政策に基づき、風力、太陽光発電設備の増強を加速させ、2025年末には再生可能エネルギーの発電容量を50%超まで引き上げる計画です。規模拡大が続く見通しです。

注目の中国株3:中国電力国際(02380)

国家電力投資集団傘下の電力会社でグループ中核企業です。売上構成(2021年6月中間期、以下同様)では火力発電が全体の63%、水力が19%、太陽光が9%、風力が9%ですが、営業利益ベースでは火力発電は全体の20%にとどまっており、水力が43%、風力が20%、太陽光が18%、未分配などが▲1%となっています。

2021年6月中間期業績は27%増収、17%増益となりました。風力発電の発電容量は59%増、太陽光は43%増となるなど設備を増強したことで大幅増収となりました。一方、石炭価格の急騰の影響から、増益率は増収率を下回りました。

当局は今後、規模の小さな火力発電所の淘汰(とうた)を進めるとともに、同社や華潤電力控股(00836)のような大手に再生可能エネルギー発電の設備投資を集中させると予想されます。

注目の中国株4:中国光大緑色環保(01257)

国家投資機関である中国光大集団の傘下企業で中国光大環境(00257)の子会社です。

安徽省、江蘇省、山東省など全国10省(2021年6月末時点)で環境関連事業を手掛けていますが、収益の核となるのはバイオマス事業です。

麦わら、わら、トウモロコシの茎、落花生のカラなどの農業廃棄物、枝、木の皮など、製材所で発生する廃材を原料とする発電所、熱(スチーム)供給施設の建設、運営を行っており、バイオマス事業の売上高(2021年6月中間期、以下同様)は全体の77%、EBITDA(利払い・税引き・償却前利益)は70%を占めています。

次にウエートの大きいのは、工場で発生する危険廃棄物、固形廃棄物に関する処理場の建設、運営です。売上高では18%、EBITDAでは22%を占めています。

そのほか、太陽光、風力発電所の運営、環境修復事業なども行っています。EBITDAではそれぞれ7%、1%を占めています。

2021年6月中間期は2%増収、15%減益となりました。業績が低迷したのは、主力のバイオマス事業について前年の新型コロナ禍の影響で新規の建設案件が減少した上に、原材料価格が上昇したことなどが原因です。一過性ではありますが、下期にもその影響は残りそうです。

今年、第14次五カ年計画が始動しました。双炭政策が本格化することで、来期以降、事業の拡大が顕著になると予想しています。

なお、ごみ処理・発電、汚水処理などの業務については親会社である中国光大環境(00257)が行っています。こちらも中国光大緑色環保(01257)同様、長期的に高い成長が望める企業だとみています。

注目の中国株5:信義光能(00968)

民営の大手ガラスメーカーである信義ガラス(00868)傘下企業で、太陽光発電モジュールに使われるガラスを製造しています。安徽省蕪湖市、天津、広西チワン自治区北海市、マレーシア・マラッカに製造拠点を持ち、生産規模ではグローバル市場の約30%(2020年)のシェアがあります。

部門別売上高(2021年6月中間期)では太陽光発電用ガラスが82%、太陽光発電所関連業務(開発、運営、設計・調達・建設サービス)が18%、本土での売り上げは68%、海外は32%です。

2021年6月中間期業績は75%増収、118%増益となりました。2020年10-12月期、2021年1-3月期に価格が急騰、設備能力の増強もあって大幅増収増益となりました。

政府による積極的な支援があり、今後段階的に設備投資が行われる見通しです。2021年6月末時点の太陽光発電用ガラスの総溶量は1日あたり1万1,800トン(上期に1,000トン増強)ですが、下期に1,000トンの設備増強が行われ、それ以外にもこの数年内に実現する見通しの1,000トンクラスの増強計画があります。

価格についてですが、4-6月期以降、下落していて、下期もしばらく厳しい状態が続いています。業界全体で生産量が増えたのに対して川下では思ったほど需要が伸びていないためです。

ただ、技術進歩によって太陽光発電のコストは今後も低くなるでしょうし、大手である同社はガラスの薄型化、大型化を他社よりも早く進めることができるとみられ、シェアの拡大が望めると予想します。

株価は9月に入り下落基調となっていたのですが、10月に入り底打ちした感があります。株価は価格反転を織り込み始めていると考えます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。