※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「 [動画で解説]配当利回り5.8% JTの投資判断」

---------------------------

日本たばこ産業(JT)は今期減配予想

日本たばこ産業(以下「JT」と表記)は、株主への利益配分に積極的な会社です。2019年12月期まで16期連続で増配(1株当たり配当金を増やすこと)してきました。ところが、前期(2020年12月期)には1株当たり配当が横ばいとなり、今期(2021年12月期)会社予想では減配となります。

JTの1株当たり配当金推移:2015年12月期~2021年12月期予想

JTは2015年12月期に連結純利益で最高益を計上しました。ところがその後、前期(2020年12月期)まで5期連続の減益となり、さらに今期(2021年12月期)会社予想では前期比12%減の2,720億円と6期連続の減益となります。それが、今期減配を予想した理由です。

JTの1株当たり配当金・1株当たり利益(連結)・配当性向(連結)推移:2015年12月期~2021年12月期予想

連結配当性向【注】が、最高益をあげた2015年12月期には43.6%でしたが、2020年12月期には88.1%まで上昇しました。今期は減配しないと配当性向が100%を超える可能性があった、つまりタコ配(原資となる十分な利益がないのに過分な配当金を出すこと)となる可能性があったため、減配とする方針です。

【注】連結配当性向(%)

連結純利益の何%を株主に支払う配当金としているかを示す値。(1株当たり配当金)÷(1株当たり連結純利益)×100で計算する。

JTは日本国(財務大臣)が発行済株式の33.4%を保有する最大の株主であり、株主への利益還元に積極的です。これまで自社株買いや増配を積極的に実施してきました。ところが、利益が減り続けたために、今期は減配予想をせざるを得なくなりました。

株式市場で不人気だったJT

株式市場で、JTは不人気株です。国内で喫煙規制が強化される話が出るたびに売られ、株価は2020年半ばまで5年間、下げ続けてきました。2020年4月1日に間接喫煙防止を強化する目的から改正された「健康増進法」が全面施行となったことも、株価が売られる要因となりました。

JTの株価と予想配当利回り推移:2018年1月4日~2021年10月12日

JTの株価を見ると、上のチャートのように2020年半ばまで下げ続けていました。JTは2019年12月期まで16期連続で増配してきましたが、その間株価が下がり続けていたために、予想配当利回りは上昇し続けていました。

【注】予想配当利回りの計算方法

JTが開示している1株当たり年間配当金(会社予想)を、株価で割ることによって、予想配当利回りを計算する。2021年10月12日の予想配当利回り7.7%は、2021年12月期の1株当たり年間配当金(会社予想)130円を、同日の株価2,230.0円で割ることによって計算。1株当たりの配当金が変わらない間は、株価が下がると利回りが上がる。株価が上がると利回りは下がる。

2020年半ば以降は、予想配当利回りは低下しています。今期(2021年12月期)減配(1株当たり配当金154円→130円)を発表したことに加え、株価がゆるやかに底打ちしていることが、予想利回りの低下につながっています。

減配してもなお配当利回りは高いこと、今期(2021年12月期)の業績(1-6月まで)が非常に好調であることから、株価は見直されて上昇しつつあります。

今期業績は非常に好調、会社予想利益上振れの可能性

JTは、前期(2020年12月期)まで5期連続減益でしたが、今期(2021年12月期)は好調です。喫煙者減少による国内たばこ事業の減少は続いていますが、海外たばこ事業が牽引して力強い増収増益となっています。

中間期(1-6月)の実績を見ると、海外たばこ事業の販売総本数は2,289億本と前年同期比8%増加しました。販売単価も、フィリピン・ロシア・UK等で上昇しました。円安による円換算ベースの減収の影響を吸収して海外事業は力強い増収増益となっています。

その結果、中間期の純利益は2,251億円となり、通期の会社予想2,720億円の83%を6カ月で達成しています。今期の連結純利益は会社予想を大きく上振れすると考えられます。

JTの連結純利益・四半期別の推移

JTの投資魅力

JTは、営業利益率が高い、高収益企業です。コロナ禍に見舞われた前期(2020年12月期)の営業利益率は22.4%でした。自己資本比率46.9%と、財務内容も良好です。ROE(自己資本利益率)で見ても11.9%と高水準です。喫煙者減少で、たばこ事業は衰退していくイメージがありますが、それでも独占に近いビジネスを展開し、しかも値上げができる強みを持つ高収益企業である事実は変わりません。

しかも世界景気変動の影響をあまり受けにくいディフェンシブ株でもあります。世界景気が良くなったり悪くなったりしても、その影響を直接受けることはほとんどありません。

JTは、株主優待も実施しています。JTの予想配当利回りは5.8%と魅力的な水準ですが、配当金のほかに、12月末時点で1年以上継続保有している株主に自社製品などを贈る優待も実施しています。JTの自社製品というと、たばこかと思うかもしれませんが、そうではありません。ご飯の詰め合わせ、水の詰め合わせなどを選ぶことができます。ただし、優待内容は、予告なく変更されることがあることを、ご了承ください。また、「決算期末時点で1年以上継続保有」していることが条件ですので、今から投資しても、最初に優待の権利が得られるのは、2022年12月末となります。

JTが売られる3つの理由

JTは株式市場で不人気です。以下3つの悪材料が影響しています。

【1】国内で喫煙者減少が続いている

受動喫煙(他人の喫煙で出たタバコの煙を吸入してしまうこと)を防止するための法律が強化されつつあります。2018年7月に健康増進法の一部が改正されたことにより、2019年7月には学校・病院などの敷地内が原則禁煙となりました。全面施行となった2020年4月からは、すべての建物の屋内が原則禁煙となりました。喫煙が可能なのは、喫煙を主目的とする店舗(バー・スナック)や公衆喫煙所、屋内に設けた喫煙スペース(喫煙室)に限られます。なお、喫煙室には標識の掲示が義務付けられ、20歳未満は立ち入りが禁止されるようになりました。

東京都は国の規制をさらに強化した「東京都受動喫煙防止条例」を制定し、2020年4月1日に全面施行となりました。小規模の外食店で実質的にほとんど喫煙ができなくなりました。ただ、店内での喫煙を引き続き可能にするために、新たに「シガーバー」の登録を受ける外食店が増えているので、当初懸念されたほどに、禁煙が進んだとは言えません。それでも、一連の規制強化を受けて、国内の喫煙人口がどんどん減少していく流れは変わりません。

【2】次世代タバコでJTの「プルーム」が米フィリップモリスの「アイコス」に劣後

米国や日本などで、紙巻きタバコに代わって次世代タバコ(加熱式タバコや電子タバコ)を吸う人が増えています。紙巻きタバコではタバコの葉を燃やしてその煙を吸うため、副流煙が周囲に広がる問題がありますが、次世代タバコは、火を使わないので副流煙が出ません。世界的に禁煙や分煙が進む中で、特に米国と日本では、次世代タバコに乗り換える人が増えています。

JTは次世代タバコ「プルーム」を国内で販売していますが、日本ではフィリッモリスの「アイコス」の方が人気で、プルームはシェアを低下させてきました。次世代タバコで苦戦していることが、JTの将来の不安材料となっています。

【3】ESG投資で投資除外銘柄となることがある

日本および海外の年金基金などに、ESG投資(エコ・社会的責任・ガバナンスを重視して銘柄選択する)を導入する動きが広がっています。JTは、健康に害のあるタバコを販売しているという理由で、ESG投資では除外銘柄となることがあります。

JTの投資価値が高いと判断する理由

上に挙げた3つの不安材料に基づき、株価は売られてきましたが、私は、「売られ過ぎ」と判断しています。3つの不安材料【1】【2】【3】に対する、私の見解を以下に記載します。

【1】国内喫煙者が減少しても、値上げと海外M&Aで高収益を維持してきた

国内で喫煙者減少が続いてきましたが、JTは値上げによって高収益を維持してきました。2019年10月の消費税引き上げ(8%→10%)時にも、値上げを実施しています。

JTはM&A(Mergers:合併 and Acquisitions:買収)巧者です。有利な価格で、海外タバコ会社を買収し、海外収益を拡大してきました。タバコ人口が増えている新興国が収益拡大に貢献しています。新興国通貨に対して円高が進むと円に換算した海外収益が目減りすることがありますが、現地通貨ベースで見ると、海外収益は堅調に伸び続けています。

【2】「プルーム」新製品を発売し、次世代タバコで巻き返し

次世代タバコでJTの「プルーム」が米フィリップモリスの「アイコス」に負けている理由は明らかです。「アイコス」の方が吸い応え(喉に対するキック感とタバコ葉の味わい)が強いからです。JTは、新製品を出し、巻き返しをはかっているところです。吸い応えを強めて「アイコス」に近づけています。

次世代タバコの国内シェアが下げ止まれば、JT株に対する投資家の不安は低下すると考えています。

【3】ESGファンドなどで投資しない分、タバコ株は世界的に「割安」になっていると判断

ESGファンドだけでなく、個人投資家でもタバコを吸わない人には「JTに投資したくない」人が多数います。私もタバコを吸わないので、その気持ちが分からなくもありません。

ただし、買い手が少ない分、株価が低迷し、結果的に株価が「割安」になっていると判断しています。

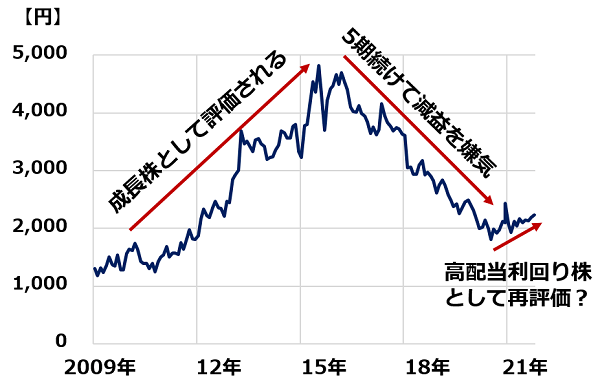

参考:JT株の過去10年の株価推移(2009年1月~2021年10月(12日)

JTは、2010年から2014年まで、海外で利益を成長させる「成長株」として評価されてきました。ところが、2015年から2020年まで、国内での利益減少を嫌気して株価下落が続いてきました。

これからは、成長株ではなく、割安な高配当利回り株として再評価される可能性が高いと判断しています。成長性は低下しましたが、財務優良、収益基盤が堅固なことを考慮すると、高水準の株主還元を維持していく力があると判断しています。

▼著者おすすめのバックナンバー

2020年10月13日:配当利回り7.7%、JT株の投資価値を見直し

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。