先週のドル/円は下落後、111円台まで上昇

先週は、中国恒大集団のデフォルトリスクが懸念され、世界中の株が下落したため、1ドル=109.10円近辺まで下落しましたが、109円は割れませんでした。

その後開催されたFOMC(米連邦公開市場委員会)で前回よりも前倒しの利上げ見通しが公表されたことや、恒大集団のデフォルトリスクの懸念が後退したことをきっかけに一気に金利が上昇し、ドル/円も110円台後半まで上昇し、その後111円台に乗せています。

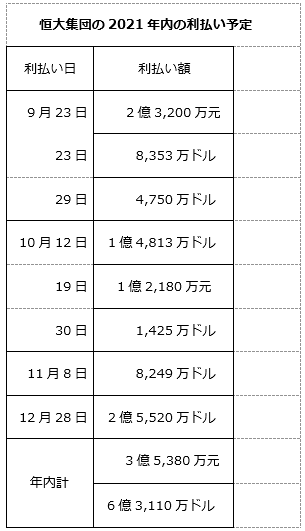

懸念されていた恒大集団の23日の人民元建て利払い2億3,200万元(約39億円)は実施されましたが、ドル建て債8,353万ドル(約91億円)は実施されませんでした。しかし、ドル建て債は30日間の猶予期間があるため、23日のデフォルトは回避されました。

マーケットは恒大ショックを一旦吸収しましたが、29日も利払いが控えているため、経営不安リスクはくすぶり続けそうです。

その後も年内の利払いは下表の通り予定されており、日経新聞によると年内合計(23日分を含む)で人民元建て3億5,380万元(約59億円)、ドル建て6億3,110万ドル(約688億円)とのことであり、一喜一憂しながらの長期戦になりそうです。

恒大集団の経営不安は続きそうですが、どうやら2008年のリーマンショックのように、国際金融危機の引き金になるとの見方は限定的のようです。

しかし、第2、第3の恒大集団が現れる可能性や、恒大集団の取引先に債務問題が連鎖する可能性もあり、中国経済にとっては、信用市場や経済が縮小することも懸念され、問題は長引きそうです。

27日、中国人民銀行は、「不動産市場の健全な発展や住宅消費者の合法的な権利を守る」との方針を表明しましたが、中国政府はいまだ沈黙を貫いています。

一部では今週末10月1日の国慶節前に、中国政府が恒大問題で何らかの決断を下すとの観測もあるようですが、今後の中国政府の動向次第で市場が大きく動く可能性もあり、その動向を注視する必要があります。

FOMCの動向も、ドル/円押し上げの原因に

金利上昇のきっかけとなった、もう1つの要因である22日のFOMCでは、テーパリング(量的緩和の段階的縮小)の年内開始は市場の予想通りでしたが、パウエル議長は記者会見で「テーパリングは来年半ばに終える」との見通しを示しました。

マーケットでは、テーパリングは1年ほどかけるとの観測が多かったため、「縮小ペースが速い」と受け止められました。

さらに、FOMCの金利見通しでは、利上げ開始時期が従来の2023年から2022年に前倒しされたことから、FOMCの結果は金融引き締めに前向きな「タカ派的」と、とらえられました。

この結果を受けて、恒大集団の債務問題リスクが後退すると、一気に金利は上昇し、その上昇がドル/円を111円台に押し上げたようです。

FOMCメンバーの今回の金利見通しでは、利上げ回数は中央値で2022年1回、2023年3回、2024年3回となっています。

この結果を受けて、マーケットは利上げ開始時期が2022年に前倒しされたと捉えたのですが、記者会見でパウエル議長は「テーパリングと利上げの判断は基準が異なる」、「利上げのテストを通過するにはかなりの時間がかかる」と従来の考えを重ねて強調しました。

これらの発言から、2022年の「利上げなし」を予想したFOMCメンバー9人の中にパウエル議長が含まれるとみる向きは多いようです。

米金融機関のエコノミストの間でもFRB(米連邦準備制度理事会)が実際に利上げするのはかなり先、とみるエコノミストは多く、2022年中の利上げ開始を予想するのはごく少数派との意見もあります。

FOMCは議長を含むFRB理事7人(現在は1人空席)と地区連銀総裁12人の計19人で構成されています。その内、政策決定の投票権があるのは理事7人と、持ち回りで選ばれた地区連銀総裁5人で、理事の方が数で上回っています。

投票では理事は議長と行動を共にするのが通常であるため、議長がハト派である限り、FRBがタカ派に転じることはかなり難しいようです。

もし、パウエル議長のハト派姿勢が変わっていないのであれば、FOMC後の速すぎる金利上昇をみて、金利上昇を抑えるような発言が出てくることも予想されるため注意が必要です。

27日、ボストンとダラスの地区連銀総裁が、突然任期途中の退任を発表しました。金融取引などの倫理上の問題が背景にあるようですが、彼ら二人は、今回のFOMCの金利見通しで2022年の利上げに投票していました。

もし、FOMC前の退任であれば、2022年の利上げはなしとの票が多くなり、前倒し利上げにはならなかったため、相場の反応は違った反応になっていた可能性があります。今後、後任人事も含め、相場や金利見通しに影響を与える可能性もあるため、注目する必要があります。

恒大集団の経営危機について、パウエル議長は「中国特有のものだ」と指摘し、米市場への影響は限定的との見方を示しました。

恒大集団の債務問題が、限られた範囲での影響で終わればよいのですが、中国の不動産業界や取引先へ連鎖すれば、中国経済に影響し、世界経済への影響も避けられない可能性があります。

恒大集団の影響はまだまだ続く

21日、OECD(経済協力開発機構)は最新の経済見通しを公表しました。今年の世界の経済成長率予測は+5.7%と、5月下旬の前回予測から0.1%下方修正しました。

米国は今年+6.0%と、前回予測から1%近く下方修正しましたが、中国は今年+8.5%、来年+5.8%と、ともに前回予測から変わらずでした。

OECDのチーフエコノミストによると、中国の不動産開発大手、中国恒大集団の債務問題について、中国政府には危機を抑制する力があり、全体への影響は限られるだろうと指摘し、「中国当局には、ショックを和らげる財政・金融面の力があると考えている。明らかに特殊な企業を除けば、影響はかなり限定的だろう」と述べています。

一方で、この予想と逆の見方もあります。28日、「香港経済日報」は、ゴールドマン・サックスは最新リポートで2021年の中国GDP(国内総生産)見通しをこれまでの前年比+8.2%から+7.8%に引き下げ、2022年については+5.5%の予想と伝えました。

中国恒大集団の債務問題を巡る政府の対応や、環境保護措置、政策緩和の度合いはいずれもはっきりしておらず、2021年10-12月期も経済成長の不確実性が続いていると分析しています。

また、政府によるエネルギー消費の高い産業への大規模な電力供給の制限で経済成長の下押し圧力が強まったとし、2021年7-9月期のGDP成長率見通しを前四半期比+1.3%からゼロに下方修正したとのことです。

このように、恒大集団の影響はまだまだ見方が分かれており、今後の中国経済の不透明感は増すばかりです。中国のさまざまな規制強化や電力供給制限で中国経済が停滞すれば、世界経済にも影響を与えることが予想されます。

そうなれば、米国景気回復伸び悩みの一因となり、米金利上昇も鈍くなることが予想され、ドル/円の上昇も限定的になるシナリオが予想されます。

一方で、米国を襲ったハリケーンの影響で原油の需給逼迫(ひっぱく)感が強まっていることや欧州の天然ガスの高騰、中国の電力供給制限による操業停止などによるサプライチェーンの混乱などによってインフレ長期化の懸念材料がくすぶっています。

28日、パウエル議長は米議会上院の議会証言で、「インフレ率は上昇していて、今後数カ月間はこの状態が続く」と述べました。さらに、インフレが深刻な懸念となる場合には「確実に対応し措置を講じる」と強調しています。

もし、インフレが長期化すれば、長期金利は高止まりする可能性もあるため、ドル/円のレンジ水準が切り上がることもシナリオとして想定しておく必要がありそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。