|

【スペシャル対談】 |

| ▶【前編】資産運用の最適解とは?『ほったらかし投資』について考える |

| 【中編】長期投資の真の効用と「S&P500」一極集中問題 |

| 【後編】脱・S&P500一点張りのポートフォリオ & 暴落が来たときの心構え |

三菱UFJ国際投信 常務取締役の代田秀雄氏が、楽天証券経済研究所の山崎元と空前の資産運用ブームについて熱く語り合う!

代田氏は三菱UFJ国際投信の代表的なインデックスファンドであるeMAXIS Slimシリーズの生みの親といえる存在。

一方、山崎氏はつみたてNISAやiDeCo(イデコ:個人型確定拠出年金)が普及するずっと前から、インデックスファンドを使った「ほったらかし投資」を提唱。そんな二人が長期・分散・積立・低コスト運用の最適解を考える!

つみたてNISAやiDeCoで実践される「ほったらかし投資」

――山崎さんは2010年に、インデックス投資の実践家として知られる水瀬ケンイチさんと、ローコストなインデックスファンドによる長期分散投資を提唱した『ほったらかし投資術』(朝日新聞出版)という本を発刊されました。その後も、『山崎元のほったらかし投資 (TJMOOK)』(宝島社)を監修されるなど、10年以上にわたって「ほったらかし投資」を提唱されています。

今年3月末時点で361万5,075を超える口座数※1に達した「つみたてNISA」も、今年6月時点で205.9万人が加入する「iDeCo」※2も、まさに山崎さんが提唱した「ほったらかし投資」を行うのに適した制度だと思います。ほったらかし投資がこれほど流行している理由は何だと思われますか。

代田 私も山崎さんが書かれた『ほったらかし投資術』やその改訂版を読みましたが、そこで書かれている長期・分散投資の考え方が、つみたてNISAやiDeCoをきっかけに、世の中に広まっていったと感じています。

『ほったらかし投資術』は分かりやすく書かれていますが、実はすごく奥が深い。アセットアロケーション(資産配分)の考え方などが、米国のブリンソン教授やイボットソン教授の論文等のアカデミックな研究結果も踏まえて書かれています。

ほったらかし投資の世の中への広がりは、投資理論的な納得感と制度の後ろ盾によるもので、単なる一時的なブームで終わるものではないと思います。

山崎 つみたてNISAやiDeCoでは「長期・積立・分散投資」という三原則が語られますが、より一般的には、「長期・分散・低コスト」が適切だと思います。

ただし、普通の会社員の方は手元にそれほど資金があるわけでないので、「お金を作ってから投資しよう」ではなく、「投資しながらお金を作っていこう」という投資スタイルにならざるをえない。その意味では、積立投資は合理的なやり方です。

「ほったらかし投資」の定義を確認しておくと、誰にでもできる簡単な投資でありながら、プロの投資家が行う運用と大きな差のない運用を行える具体的な方法ということです。

これがつみたてNISAなどの普及もあって、新しく投資を始めようとしている若い投資家とマッチしたことが、ほったらかし投資が普及して、なかば普通名詞化した理由ではないでしょうか。

もちろん、実際の運用では完全にほったらかしがいいわけではなく、自分が投資している内容について、例えば「どれぐらいのリスクがあるのか」は見ておくべきだと思っています。

※1 出所:金融庁HP

※2 出所:iDeCo公式サイトHP

投資はあくまで手段。ほったらかしでも大丈夫という考え方が大切

代田 ほったらかし投資の考え方には、資産運用は、人生の目的ではなく、目的を達成するための手段のひとつでしかない、という意味も込められていると思います。

目的とは「こういう暮らしをしたい」「こういったことを成し遂げたい」「社会や家族とこういうようにつながっていきたい」ということで、それをお金の面から支えるものが資産運用です。だから本来は資産運用よりも、目的のためにより時間を使わないといけないはずです。

日本の新聞、雑誌などの記事には、「個別銘柄の発掘」や「超高速取引」が個人の資産運用に最も必要な能力であるかのような印象を読者に与えるものが多いですが、こういったものは資産運用の王道ではありません。

先ほど触れたブリンソン教授らの研究によって、ポートフォリオ・パフォーマンスの変動要因は、銘柄選択やマーケットタイミングより、資産配分の方が重要な意味を持つと結論付けられています。

このような研究を踏まえれば、インデックスファンドを使って分散投資をすればいいわけで、「投資とは普通の人が普通に考えて簡単にできるものだ」というメッセージを世の中に送っていることが、ほったらかし投資のいいところだと思います。

人生の目的を達成することにちゃんと時間を使って、投資の方は基本だけおさえればほったらかしでも大丈夫だよ、というメッセージは一般消費者の側に立った真っ当なものだと感じます。

山崎 読者には投資でイライラしたりせず、人生を豊かに過ごしてほしい、というのが最終的なメッセージなので、そう言っていただけると大変ありがたく思います。

70年で900万人になった投信保有者が、たった3年で300万人も急増!

代田 2018年、つみたてNISAが始まった年に日本証券業協会が全国20歳以上の男女7,000人に証券投資に関する全国調査を行っています。この調査で「投資信託を保有している」と回答した人は8.8%で、推計保有者数は913万人という結果でした。

その後、つみたてNISAが始まった2018年から毎年100万人単位でつみたてNISAの利用者が増え、3年間で300万人以上※3がつみたてNISAで投資信託を始めるようになりました。

日本で最初の投資信託ができたのは「証券投資信託法」が施行された1951年で今から70年前です。過去70年の歴史で900万人(推計ベース)までしか拡大できなかった投資信託の世界において、すべてが投資信託の新規購入者ではないかもしれませんが、たった3年でつみたてNISA利用者が300万人も増えたというのは劇的な変化です。

山崎 つみたてNISAが導入されて、投資はある程度お金を貯めてからでないとできないものではなく、そもそもお金を作るために投資していくものだというメッセージが根づいたことが大きいと思います。

つみたてNISAという制度を始めるにあたって、金融庁は投資対象をあえて、ほったらかし投資に適したローコストで長期投資向きの投資信託に絞り込みました。

証券業界からは反発もありましたが、金融庁が選定したローコストな投資信託しか買えないことで、投資家はダメな商品を選ばずに済んだし、結果的に、比較的短期間で成功体験を得ることができた。これはいいことでした。

代田さんのような投資信託の運用会社の方は大変かもしれませんが、つみたてNISAのおかげもあり、インデックスファンド間の手数料の引き下げ競争が加速し、投資家はその恩恵を受けました。3年でつみたてNISAの口座数が300万口座以上に達したという事実は「やればできる。制度変化の効果は大きい」ということの表れでしょう。

代田 確かに低い信託報酬についてはビジネス上大変ですが、ファンド運営上のコストが信託報酬でカバーできていれば、将来的に残高がさらに大きくなった時には収益面からも重要な柱になりうると考えています。

運用資産の増加は投資家にとっても当社にとっても幸せなことです。そのためには多くの人に資産運用を始めていただきたいと思いますし、そうなることで日本の人々が一層余裕を持って暮らせると思います。

一般に投資信託(個人向け株式投信)の普及度合いについてメディア等で報じる指標は残高ベースです。投資信託残高では、ようやく最近になってリーマンショック前の残高を超え80兆円台※4になった程度で、急速に拡大しているイメージはありません。

しかし、投資信託の保有者数の拡大は、公式なデータはありませんが、販売会社などへのヒアリング調査等で推計してみると、去年から今年にかけて急拡大していて、その勢いは今も続いているとみています。

米国の401K(確定拠出年金制度)も制度が始まった当初は、運用残高の伸びは非常に緩やかでしたが、利用者が増えてさえいれば一定期間が経過すると資産残高が急カーブを描いて立ち上がっていきます。

日本のつみたてNISAはまだ始まったばかりです。ここでさらに認知度を高め、一人でも多くの方に資産形成を始めていただくことこそが、将来の残高増加につながりますし、なによりも日本人全体が豊かになることだと信じています。

※3 出所:金融庁HP

※4 出所:投資信託協会 2021年7月末時点<公募株投(除くETF)>

|

【スペシャル対談】 |

| ▶【前編】資産運用の最適解とは?『ほったらかし投資』について考える |

| 【中編】長期投資の真の効用と「S&P500」一極集中問題 |

| 【後編】脱・S&P500一点張りのポートフォリオ & 暴落が来たときの心構え |

<プロフィール>

代田秀雄

三菱UFJ国際投信 常務取締役兼商品マーケティング部門長。現・三菱UFJ信託銀行で30年間、年金運用に従事したあと、現・三菱UFJ国際投信で「MAXIS」ブランドのETF立ち上げに従事。2009年にはネット向けeMAXISシリーズ組成に取り組み、2017年2月に立ち上げたeMAXIS Slimシリーズは純資産総額1.5兆円を突破している(2021年9月1日時点)。

山崎元

楽天証券経済研究所 客員研究員。マイベンチマーク代表。東京大学を卒業後、三菱商事に入社。野村投信、住友信託、メリルリンチ証券、山一證券、UFJ総研など計12回の転職を経て現職。経済評論家。専門分野は資産運用、マクロ経済など。

最新監修ムックは『山崎元のほったらかし投資 資産運用の大正解 (TJMOOK) 』(宝島社)

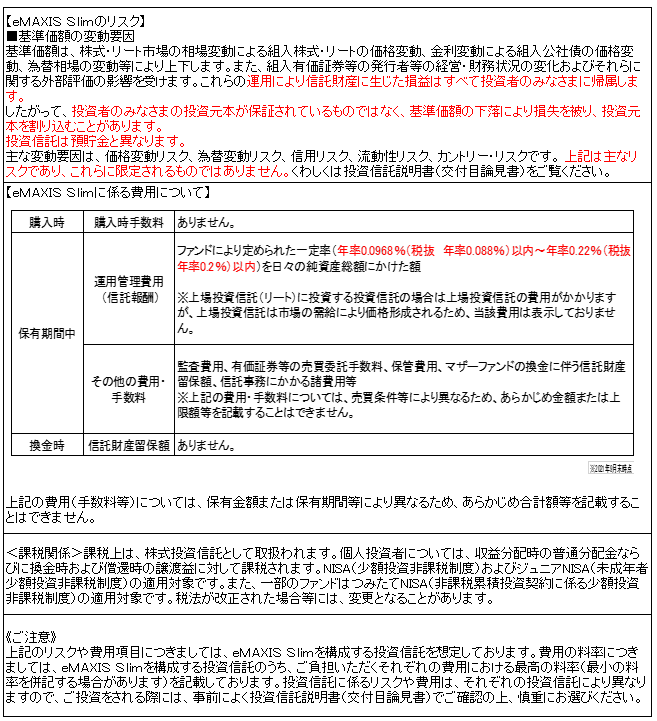

【eMAXIS Slimシリーズのリスクとお客さまにご負担いただく費用について】

【本WEBページに関するご留意事項等】

ご紹介するファンドやファンドの選び方は、一例であり、すべてのお客さまに当てはまるものではありません。また、必ずしも当社の考えではありません。投資信託による投資はリスクを負うものであり、投資元本を割り込み、損失を被る可能性があります。投資に関する最終決定はお客さま自身のご判断でお願いします。

上記は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

本WEBページは、三菱UFJ国際投信および楽天証券が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

本WEBページの内容は作成時点のものであり、将来予告なく変更されることがあります。

本WEBページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。少額投資非課税口座で買い付けた有価証券を売却した際に譲渡損失が生じても、他の特定口座や一般口座での譲渡益と損益通算をすることや、繰越控除をすることはできません。

設定・運用…三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員

Sponsored 三菱UFJ国際投信

(広告)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。