はじめに

今回のアンケート調査は2021年8月30日(月)~9月1日(水)の期間で行われました。

8月末の日経平均は2万8,089円で取引を終えました。前月末終値(2万7,283円)からの上げ幅は800円を超えて2万8,000円台を回復、月足ベースでも3カ月ぶりに上昇に転じています。

あらためて、月間の値動きを振り返ると、日経平均は月の終盤まで2万7,000円から2万8,000円の範囲内で上げ下げする展開が続きました。

新型コロナウイルスの変異株が国内外で猛威を奮う中、国内新規感染者の拡大や、トヨタが9月に減産を発表するなどの影響が出始めたこと、中国の規制強化リスクを敬遠する動きなどもあって、一時2万7,000円台を割り込み、年初来安値を更新する場面も見られました。

ただ、月末にかけては、FRB(米連邦準備制度理事会)がテーパリング(量的緩和縮小)を急がないのではという観測や、それに伴う景気敏感株の持ち直し、半導体関連株の好調さもあって大きく値を戻す展開となり、これまで11カ月続いていた「月末安のジンクス」も跳ね返してきました。

このような中で行われた今回のアンケートは5,200名を超える個人投資家からの回答を頂きました。日経平均の見通しDIは前回調査からはやや改善、米ドル/円の見通しDIについては、若干の円高見通しとなり、小幅な変動にとどまる結果となりました。

次回も是非、本アンケートにご協力をお願いいたします。

日経平均の見通し

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

「出遅れ修正の狼煙か?」

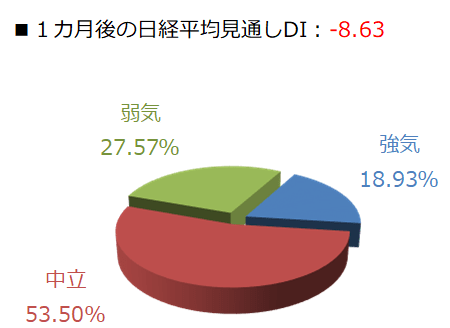

今回調査における日経平均見通しDIの結果は、1カ月先がマイナス8.63、3カ月先はプラス6.98となりました。前回調査がそれぞれマイナス9.57、マイナス0.56でしたので、両者ともにDIの値を改善させた格好です。

調査期間(8月30日~9月1日)中の日経平均が上昇基調だったことも、今回の結果に反映されたと思われますが、その割には1カ月先DIの改善の度合いが小幅にとどまっている印象でもあります。

実際に、回答の内訳グラフをみると、1カ月先の強気派は18.93%となっていますが、実は前回(20.31%)から割合を低下させています。結果的にDIの値は改善しましたが、弱気派の減少幅(前回の29.88%から今回の27.57%)の方が強気派よりも大きかったことが寄与した格好です。

確かに、日経平均は月末にかけて株価が大きく切り返してきましたが、今回の調査期間は、前の週に年初来安値を更新したばかりというタイミングでもあったため、慎重な姿勢が表れたのかもしれません。

その一方、3カ月先については、強気派が32.96%(前回は28.84%)、弱気派が25.97%(同29.40%)となっていて、改善の中身はしっかりしていると言えそうです。

国内株市場は9月に入ってからも上昇を続け、日経平均は2万9,000円の節目を回復してきました。テクニカル分析的にも、25日・75日・200日移動平均線を9月相場の初日の取引も一段高となって、75日と200日の移動平均線も次々と上抜けています。

こうした株価上昇の背景には、米ジャクソンホール会合(カンザスシティ連銀主催の経済シンポジウム)でのパウエルFRB議長の講演内容が、テーパリングの年内開始に言及したものの、その開始時期や利上げについての示唆がなかったことで無難に通過し、米株市場が上昇で反応した流れをきっかけに、日本株も上昇に転じました。

さらに、にわかに動き出した国内政治動向によって、政局変化への期待や、「選挙期間の株価は高い」というアノマリーに支えられた買い、そして、月末株安を見越した売りポジションの解消、法人企業景気予測調査で企業の景況感が改善傾向となったこと、そして、以前より日本株の出遅れ感を指摘する見方が根強かったことも月初の株高の追い風となっています。

こうした日本株の復調が本格的な「見直し買い」なのかどうかについて、まだ確信を持つ段階ではないと思いますが、少なくとも、長く続いた月末株安のジンクスを打ち破ったことは、日経平均が2月に高値をつけてから約半年続いた下落トレンド終焉の狼煙となる可能性があります。

とはいえ、ジャクソンホール会合の無難な通過によって、金融政策への警戒が後退したように見える米株市場も注意が必要かもしれません。

そもそも、今回のパウエルFRB議長の講演は、「テーパリングを開始するよ」というメッセージをマーケットに対してうまく告知できた段階に過ぎません。

次の焦点は、経済指標などの米景況感をにらみながら、テーパリングの開始時期がいつになるのか、どのくらいのペースで縮小していくのかへと移行していきます。

縮小のペースが判明すれば、テーパリングの終了時期についても大体の目安がつきますので、その後に控える利上げの開始時期も意識されることになります。

そのため、金融市場が米国の金融政策を材料に動意付く場面が再び訪れることが想定されます。足元の株式市場は、それまでに「どこまで値を伸ばせるか?」を試している局面なのかもしれません。

楽天DI 2021年8月

楽天証券経済研究所 根岸 美知代

【今月の質問1】 もらった株主優待を無駄にしたことはありますか?

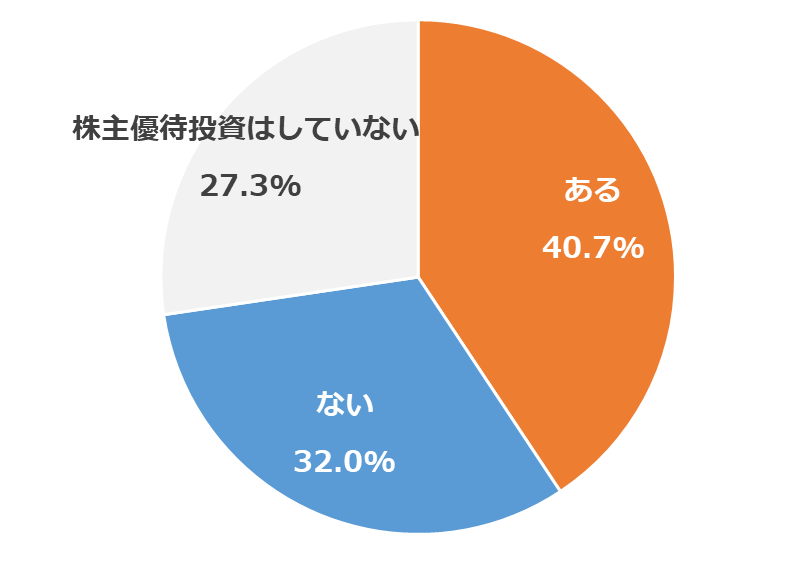

株主優待を受け取っている約70%の方のうち、半数以上の方が「もらった株主優待を無駄にしたこと」があるということでした。優待もいろいろあります。どういう優待が人気なのでしょうか。

【今月の質問2】 株主優待の魅力を感じる優待のタイプを教えてください。(複数回答可)

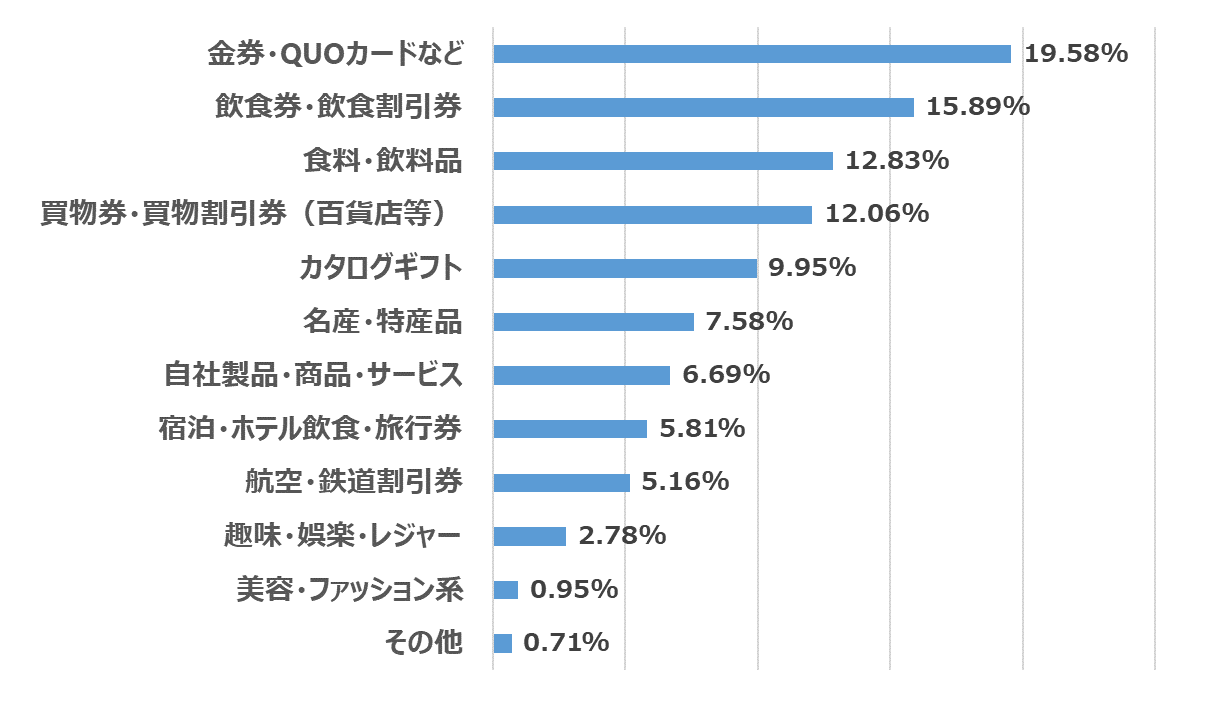

一番人気が高いのは「金券・QUOカードなど」でした。次に人気が高いのは「飲食券・飲食割引券」「食料・飲料品」などの食関連です。

2017年2月に行った楽天DIアンケートでも、「飲食券・飲食割引券」や「金券」が高人気でした。

「航空・鉄道割引券」は通常ですともっと人気があるのですが、今回低くなっているのは、新型コロナの影響があるのかもしれません。

【今月の質問3】 過去にもらって一番うれしかった優待品(優待サービス)を贈呈してくれた会社名を1社、教えてください。

| 順位 | 銘柄コード | 銘柄名 | 優待内容 | 件数 |

|---|---|---|---|---|

| 1 | 8591 | オリックス | 自社取引先取扱商品等カタログギフト | 419 |

| 2 | 9433 | KDDI | 「au PAYマーケット」商品カタログギフト | 97 |

| 3 | 8267 | イオン | 優待カード(オーナーズカード)・自社ギフトカード | 88 |

| 4 | 3197 | すかいらーくHD | 飲食代割引カード | 81 |

| 5 | 2914 | 日本たばこ産業 | 自社および自社グループ会社商品(食品等) | 64 |

| 6 | 2702 | 日本マクドナルドHLDG | 優待食事券 | 58 |

| 7 | 9202 | ANAホールディングス | 運賃・料金割引券等 | 55 |

| 8 | 4661 | オリエンタルランド | 1デーパスポート | 51 |

| 9 | 9861 | 吉野家ホールディングス | 飲食券 | 33 |

| 10 | 7616 | コロワイド | 株主優待ポイント | 32 |

| 11 | 3397 | トリドールホールディングス | 割引券 | 31 |

| 12 | 2897 | 日清食品HD | 自社グループ製品 | 24 |

| 13 | 9831 | ヤマダホールディングス | 優待割引券 | 22 |

| 14 | 7412 | アトム | 株主優待カードのポイント付与 | 21 |

| 14 | 9201 | 日本航空 | 運賃・料金割引券等 | 21 |

| 16 | 8601 | 大和証券グループ本社 | 名産品等 | 16 |

| 17 | 9021 | 西日本旅客鉄道 | 運賃・料金割引券等 | 15 |

| 18 | 3048 | ビックカメラ | 買物優待券 | 14 |

| 19 | 7867 | タカラトミー | 自社商品購入割引等 | 13 |

| 19 | 7337 | ひろぎんホールディングス | 地元特産品等 | 13 |

| 21 | 2502 | アサヒグループホールディングス | グループ会社商品等 | 12 |

| 21 | 2811 | カゴメ | 自社商品 | 12 |

| 21 | 9612 | ラックランド | 東北地方名産品等 | 12 |

| 24 | 7581 | サイゼリヤ | 食事券 | 10 |

| 24 | 8136 | サンリオ | 自社商品等 | 10 |

| 24 | 4912 | ライオン | 自社製品 | 10 |

| 24 | 9041 | 近鉄グループホールディングス | 自社グループ割引券 | 10 |

| 24 | 9887 | 松屋フーズホールディングス | 飲食券 | 10 |

| 出所:楽天DIのデータより楽天証券経済研究所作成 | ||||

上記はアンケート結果集計で、楽天証券の推奨ではありません。

「カタログギフト」を贈呈するオリックスとKDDIが第1位・第2位を占めました。「株主優待の魅力を感じる優待のタイプ」への回答では「カタログギフト」は第5位でしたが、「過去にもらって一番うれしかった優待品」を贈呈した会社名では「カタログギフトを贈呈する会社」がトップでした。

今回もたくさんのご意見をいただきまして、ありがとうございました。

為替DI:9月のドル/円、個人投資家の予想は?

楽天証券FXディーリング部 荒地 潤

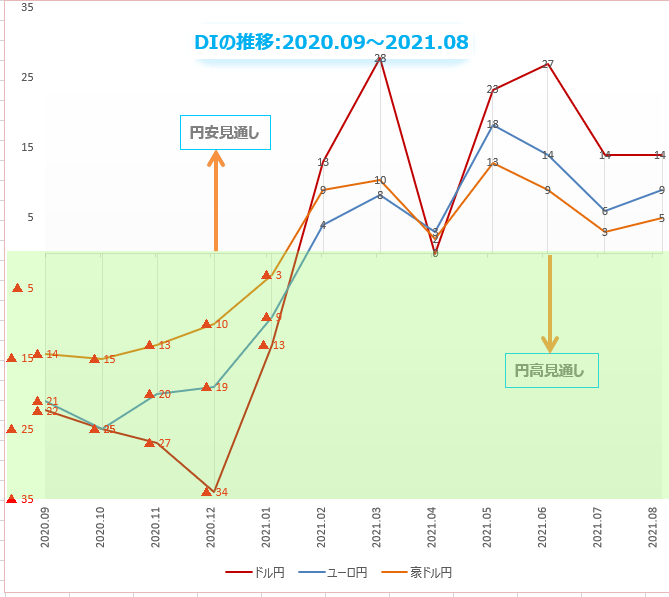

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円安」見通し、マイナスの時は「円高」見通しで、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示しています。

DIは「強さ」ではなく「多さ」を測ります。DIは円安や円高の「強さ」がどの程度なのかを示しているわけではありません。しかし,アンケートに個人投資家の相場観が正確に反映されているならば、DIの「多さ」は「強さ」に関係することになります。

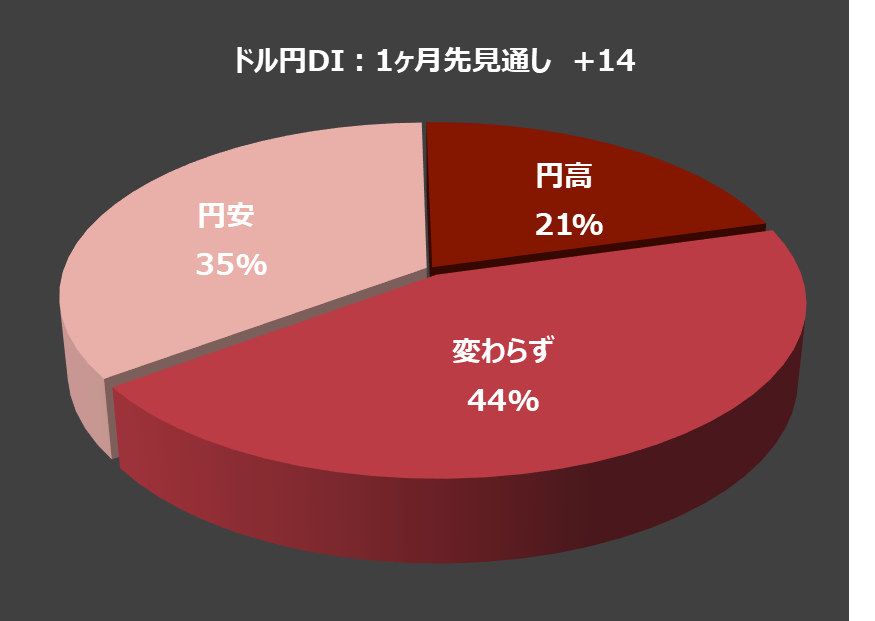

「9月のドル/円は、円安、円高のどちらへ動くと予想しますか?」

楽天証券が先月末に実施した相場アンケート調査によると、個人投資家5,123人のうちの35%(1,808人)が、9月のドル/円は「ドル高/円安」に動くと予想しています。先月(37%)に比べると、円安見通しは2ポイント減りました。

「ドル安/円高」予想は21%(1,084人)。先月(23%)に比べると、円高見通しは2ポイント減りました。

44%(2,321人)は、「動かない(わからない)」でした。

米利上げはいつ始まる?

FRBは、かなり意図的に、しかしとても賢明に、来るべき緩和縮小の開始に向けて、マーケットを誘導しようとしています。

FRBの金融政策の指導者的存在であるクラリダFRB副議長は、「インフレ見通しのリスクは上向き」で、「雇用市場は,2022年末までに最大雇用に達する」と、かなり強気の見解を示しました。

FRBの金融政策のデュアルマンデート(2つの法的使命)は「物価の安定」と「完全雇用」ですが、クラリダ副議長の予測によると、両方とも2022年中に達成が可能ということです。つまり、FRBの量的緩和政策は2022年で終了するという意味になります。

緩和縮小の次の段階は利上げ。「マーケットは利上げに備えて準備を始めるように」というのが、クラリダ副議長からのメッセージです。たった1年半前には、FRBの金利がコロナ前に戻るのは40年後という予想がまかり通っていたことを考えると、「2023年利上げ」は非常に大きな衝撃でした。

クラリダ副議長は、コロナ対策で大きく膨らんだFRBのバランスシートを安定した状態に戻すために、量的緩和政策をできるだけ早く終わらせる必要があると考えています。

現在のFRBの量的緩和政策による債券購入額は毎月1,200億ドル。2022年1月から緩和縮小を開始するとして、FOMC(米連邦公開市場委員会)会合ごとに債券購入額を150億ドルずつ削減していく予定。来年のFOMC会合は8回あるので、緩和縮小の完了時期は、2022年12月ということになります。

では利上げはいつから始まるのか? クラリダ副議長は2023年からの利上げを予想しています。利上げは緩和縮小が完了した直後から始まることも考えられますが、FRBは緩和縮小完了から利上げ開始までに、ある程度の余裕を持たせることが必要と考えています。

ということは、2023年から利上げサイクルを始めるならば、緩和縮小をできるだけ早く、そして減額幅を大きくすることが必要になってきます。これがFRBタカ派の主張です。一方、パウエルFRB議長はハト派で、緩和縮小の妥当性は認めていますが、利上げに対しては慎重。

利上げは、FRBのデュアルマンデートである「物価の安定」と「完全雇用」の両方が達成されて初めて行うことについては、タカ派もハト派も同じ意見。しかし、9月FOMC前「最後の」雇用統計の非農業部門雇用者の増加数は予想よりかなり悪く、完全雇用の達成の日は遠のき、利上げ開始時期は再び不透明になっています。

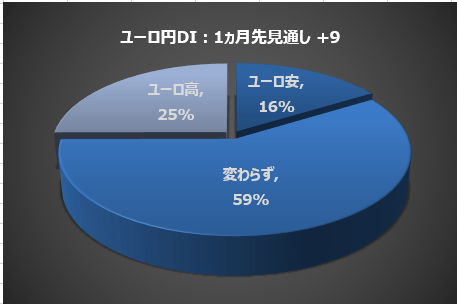

楽天証券が実施した相場アンケート調査によると、個人投資家の25%が9月のユーロ/円は「ユーロ高/円安」に動くと予想しています。ユーロ高見通しは、先月(25%)と変わらず。

「ユーロ安/円高」予想は16%。先月(19%)に比べると、ユーロ安見通しは3ポイント減りました。残り59%は「動かない(わからない)」でした。

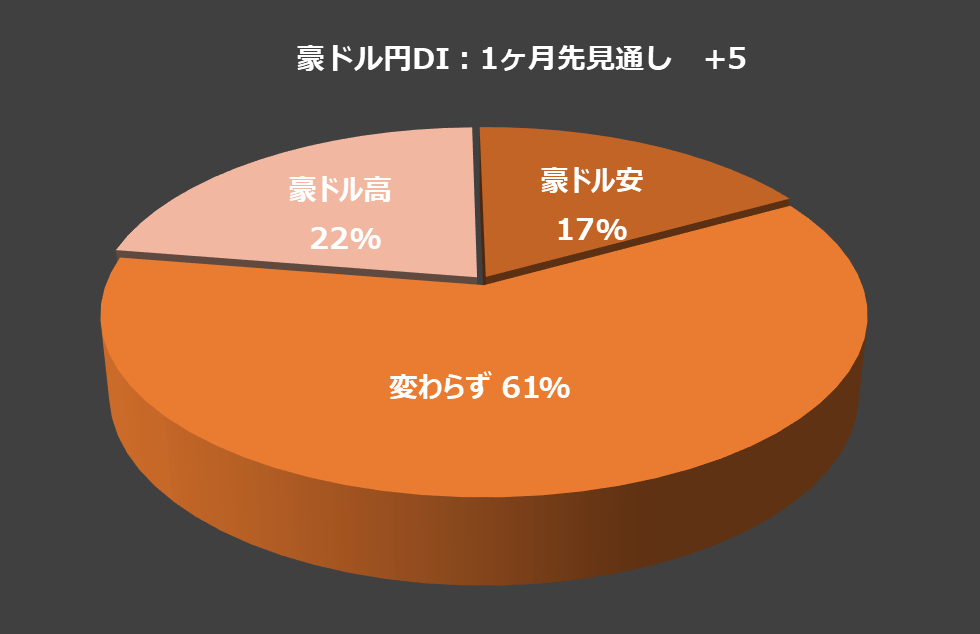

楽天証券が実施した相場アンケート調査によると、個人投資家の22%が9月の豪ドル/円は「豪ドル高/円安」に動くと予想しています。豪ドル高見通しは、先月(23%)に比べると1ポイント減りました。

「豪ドル安/円高」予想は17%で、先月(20%)に比べると、豪ドル安見通しは3ポイント減りました。残り61%は「動かない(わからない)」でした。

今後、投資してみたい金融商品・国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

今回は、毎月実施している質問「今後投資してみたい国(地域)」で、「アメリカ」「日本」「インド」「中国」を選択した人の割合に注目します。

この質問は複数回答可で、選択肢は、日本、アメリカ、ユーロ圏、オセアニア、中国、ブラジル、ロシア、インド、東南アジア、中南米(ブラジル除く)、東欧、アフリカ、特になし、の13個です。

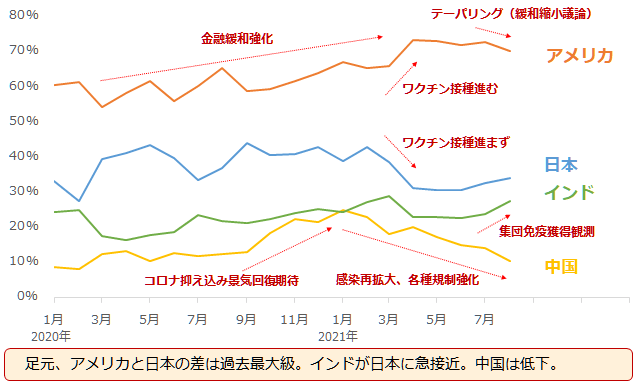

図:質問「今後、投資してみたい国(地域)」で「アメリカ」「日本」「インド」「中国」を選択した人の割合

8月の調査(8月30日~9月1日に実施)では、「アメリカ」「日本」「インド」「中国」を選択した人の割合は、それぞれ、70.32%、33.99%、27.58%、10.42%でした。全体の順位は、1位、2位、3位、5位でした。(4位は東南アジアで15.71%)

2020年3月から2021年2月ごろまで、主要国が金融緩和を強化したことで、新型コロナウイルスの感染拡大によって受けた経済的ダメージが回復する期待が浮上し、4つの国いずれも、「今後、投資をしてみたい国(地域)」として選考される度合いが増しました。

また、中国は、2020年9月ごろから同年年末にかけて、比較的、コロナの感染拡大の抑え込みに成功していたことで、世界の景気回復を先導するとの期待が浮上して、他の国よりも大きく上昇しました。

その後は、ワクチンの流通が加速したアメリカが上昇し、そうでない日本が下落して両国の差が拡大したり、再び感染拡大が目立ち始めて中国が下落したり、集団免疫が獲得できたとの見方が浮上してインドが上昇したりしました。

アメリカについては、この数カ月、物価が上昇傾向にあることや、雇用情勢がコロナ禍の最悪期を脱したとの見方から、段階的な金融緩和の縮小(テーパリング)の議論がはじまりました。

このような動きを受け、金融緩和によって支えられてきた市場に不安感が生じ、同国を選択する人の割合が頭打ちとなっています。

振り返ってみると、2020年3月から2021年8月までの当該設問の回答状況は、米国においては同国の金融政策に、米国をはじめとした主要国においては新型コロナウイルスに関わる情勢に影響を受けてきたと言えそうです。

コロナに関わる情勢が良好なものになるという見方が強まれば(感染者減少、ワクチン普及、集団免疫獲得観測など)、その国を「今後投資をしてみたい」と考える人の割合が上昇し、逆にコロナに関わる情勢が悪化するという見方が強まれば(感染者増加、ワクチン普及せず)、その国を「今後投資をしてみたい」と考える人の割合が低下する、という具合です。

引き続き、米国の金融政策と新型コロナウイルスに関わる情勢と、当該設問の回答状況に、注目していきたいと思います。

表:今後、投資してみたい金融商品 2021年8月調査時点 (複数回答可)

| 投資対象 | 割合 | 前回比 |

|---|---|---|

| 国内株式 | 52.85% | △ 1.78% |

| 外国株式 | 48.97% | ▼ 0.05% |

| 投資信託 | 38.86% | ▼ 1.52% |

| ETF | 31.52% | ▼ 2.17% |

| REIT | 13.95% | ▼ 0.89% |

| 国内債券 | 4.07% | ▼ 0.37% |

| 海外債券 | 6.46% | ▼ 0.60% |

| FX(外国為替証拠金取引) | 7.37% | △ 0.33% |

| 金やプラチナ地金 | 14.33% | △ 0.98% |

| 金先物取引 | 2.57% | ▼ 0.01% |

| 原油先物取引 | 1.86% | △ 0.20% |

| その他の商品先物 | 1.78% | △ 0.03% |

| 特になし | 7.75% | △ 0.05% |

| 出所:楽天DIのデータより筆者作成 | ||

表:今後、投資してみたい国(地域) 2021年8月調査時点 (複数回答可)

| 国名 | 割合 | 前回比 |

|---|---|---|

| 日本 | 33.99% | △ 1.24% |

| アメリカ | 70.32% | ▼ 2.50% |

| ユーロ圏 | 8.06% | ▼ 0.86% |

| オセアニア | 4.24% | △ 0.20% |

| 中国 | 10.42% | ▼ 3.69% |

| ブラジル | 2.34% | ▼ 0.41% |

| ロシア | 1.34% | ▼ 0.26% |

| インド | 27.58% | △ 3.91% |

| 東南アジア | 15.71% | ▼ 0.85% |

| 中南米(ブラジル除く) | 1.94% | △ 0.09% |

| 東欧 | 1.38% | ▼ 0.27% |

| アフリカ | 5.66% | ▼ 1.50% |

| 特になし | 6.91% | △ 1.52% |

| 出所:楽天DIのデータより筆者作成 | ||

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。