脱炭素のムード加速させる「太陽電池の量産」がスタート

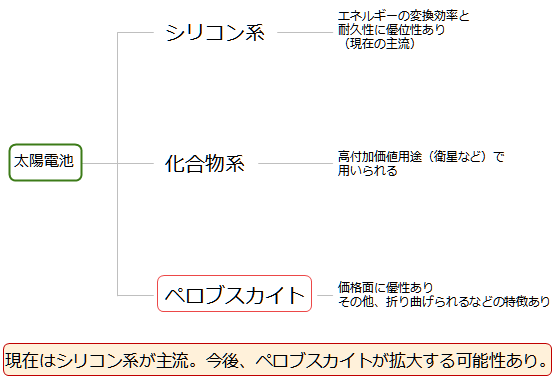

9月2日、コストを半減させた太陽電池の量産が始まると、主要メディアが報じました。「ペロブスカイト型」と呼ばれるもので、従来のシリコン型や化合物型に比べて、価格の面で優位とされています。

この量産が建物の外壁向けで始まるのは、「ペロブスカイト型」が、容易に折り曲げられるためです。今のところ、太陽光エネルギーを電気エネルギーに変換する効率や、耐久性はシリコン型に劣るものの、特にコスト面が普及への大きなハードルの一つとなっていた太陽電池の建物への設置における分野においては、ペロブスカイト型の量産開始は朗報と言えるでしょう。

地球的規模の不可逆的テーマとなった「脱炭素」が、より大きく、前進する可能性が高まりました。

図:太陽電池における諸分野

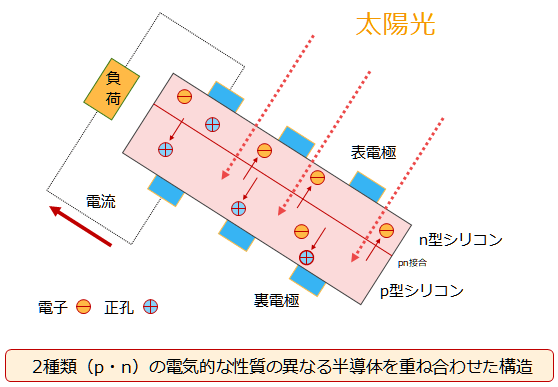

太陽電池は、蓄電池と異なり、電力を保存することができません。光のエネルギーを電力に変換する装置です。以下の図内の電極には、銀などの電気を通しやすい金属が使われています。以下はシリコン系の例ですが、「ペロブスカイト型」の電極も同様です。

図:太陽電池セル(シリコン系)の断面図(イメージ)

太陽光が太陽電池にあたると、電子(-)と正孔(+)が発生し、それぞれが反対の方向に移動します(正孔(+)はp型シリコン側へ、電子(-)はn型シリコンへ)。この移動の際、電極に電力を消費する負荷をつなぐと電流が発生します。

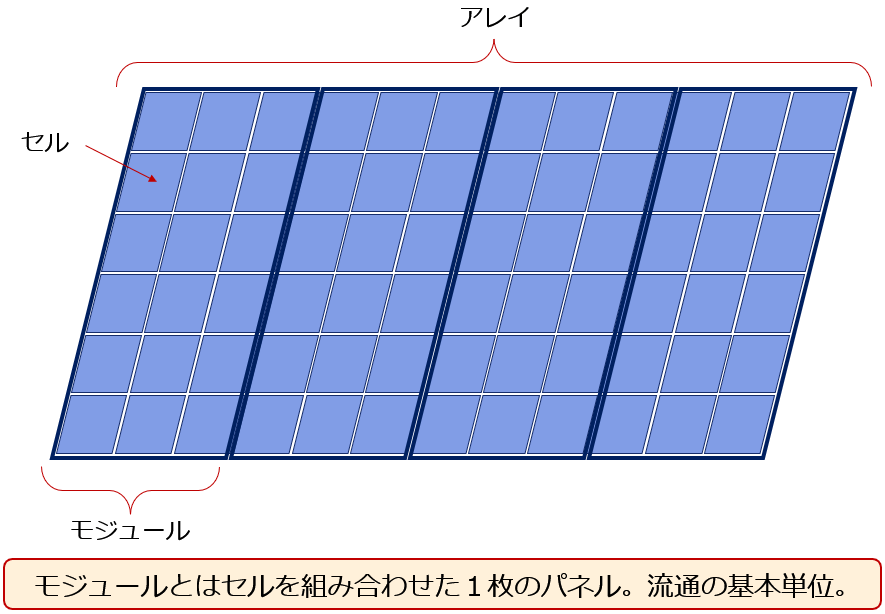

また、以下は太陽電池のセル、モジュール、アレイの区別です。本文中に出てくる用語をわかりやすくするため、参考として掲載しました。

図:太陽電池のセル、モジュール、アレイ

太陽電池のセル、モジュール生産の70%超は中国

太陽電池のセルやモジュールの生産は、中国が圧倒的なシェアを占めています。先述のとおり、モジュールとは、太陽電池の最小単位のセルを組み合わせた1枚のパネルのことで、流通の基本単位です。

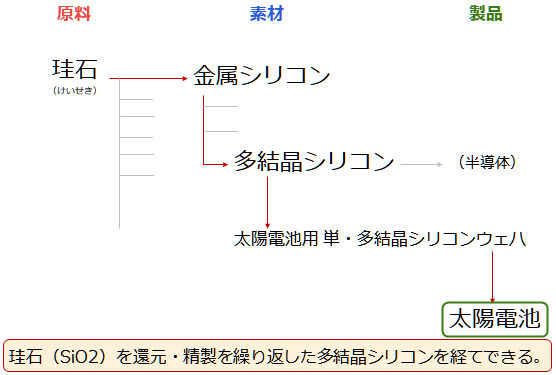

以下より、太陽電池の生産工程を確認します。素材が多結晶シリコンである点は半導体と同じです。珪石(SiO2)を還元・精製して金属シリコンを作り、それを還元して多結晶シリコンを作ります。

図:太陽電池の生産工程

こうした工程には大量の電力が必要であるため、現在シリコンの生産は比較的電力が安価な地域で行われる傾向があります。

図:世界のシリコン(フェロシリコン・金属シリコン)生産量(2019年) 単位:純分千トン

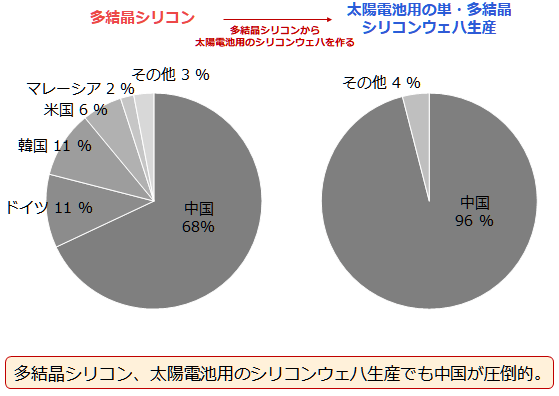

上図のとおり、シリコンの生産は中国が群を抜いています。このため、以下のとおり、太陽電池の生産に必要な多結晶シリコンの生産は、中国がダントツです。また、それをもとにして作る太陽電池用の単・多結晶シリコンウェハの生産シェアも同様です。

図:多結晶シリコンと太陽電池用の単・多結晶シリコンウェハ生産シェア(2019年)

以下は、太陽電池のセルとモジュールの生産シェアです。

図:太陽電池のセルとモジュールの生産シェア(2019年)

太陽電池のセルの76%、モジュールの71%を中国が製造しています(2019年)。環境先進地域という印象が強い欧州は、それぞれ0.2%、2%、環境問題への取り組みで主導権を握りたい日本は1%、1%です(いずれも発電量ベース)。

中国は太陽電池大国と言ってもよいでしょう。そして、中国を太陽電池大国たらしめているのが、同国の太陽電池関連企業です。

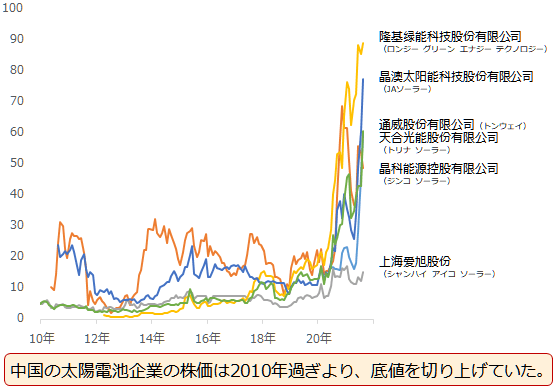

中国の主要な太陽電池企業の株価は、この2年で8倍に

太陽電池のセルとモジュールの生産で圧倒的なシェアを誇る中国における、関連企業の株価を確認します。IEAの統計で太陽電池セルとモジュールの生産で上位にランクイン(2019年)した中国企業6社です。

図:中国の太陽電池関連企業の株価 ※単位はジンコ ソーラーのみドルそれ以外は人民元

2020年3月に新型コロナが「パンデミック(世界的な感染拡大)」と宣言され、本格的にコロナ禍入りして以降、世界では「脱炭素」ブームにさらに火が付き、コロナ前以上に再生可能エネルギーに目が向き始めました。こうした流れを追い風に、上昇が目立った銘柄の株価は、昨年春に比べておよそ8倍になっています。

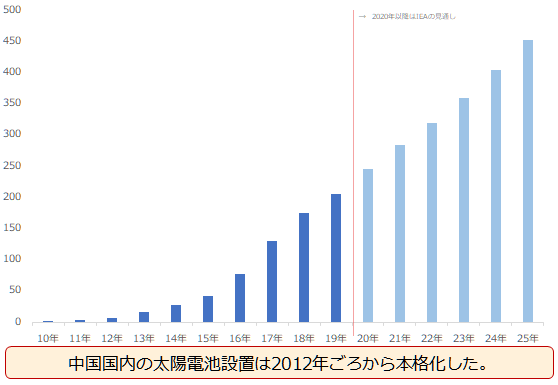

大きな上昇劇を演じる前の株価の推移を確認すると、2012年がおおむね底だったことが伺えます。同時に、以下の中国国内の太陽電池の設置量(発電量ベース)の推移を確認すると、以下のとおり2012年ごろから、目立って、上昇し始めたことがわかります。

図:中国国内の太陽電池の設置量(発電量ベース)の推移 単位:ギガワット

2012年ごろから、中国国内で太陽電池への関心が急速に高まったことが伺えます。先述の関連企業の株価の推移も、こうした中国国内の機運と歩調を合わせていると言えそうです。

二酸化炭素などの温室効果ガスの排出量が突出して多い中国において、それを相殺するだけの再生可能エネルギーの生産への取り組みが、このころから本格化し、それにともない、これらの企業の収益向上と社会的な地位向上が同時に起きた可能性があります。

「脱炭素」という、壮大な地球規模のブームは、もはやとめられないでしょう。先月10日、IPCC(国連の気候変動に関する政府間パネル)は初めて、「地球温暖化の原因は人間の活動」と断定しました。過去、それに科学的根拠はないとした米国の大統領がいましたが、彼の発言が真っ向から否定されたわけです。

「脱炭素」→「再生可能エネルギー開発」の流れは、今後ますます加速し、そしてますます、こうした太陽電池関連企業に強い関心が向けられるようになると考えられます。そしてこれらの企業の株価はさらに、強気になるかもしれません。

楽天証券では以下の2銘柄の、価格の確認やお取引が可能です。

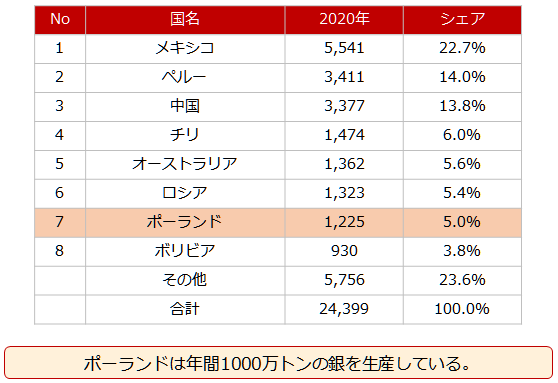

実は銀の主要生産国だった東欧のポーランド

冒頭で述べた「ペロブスカイト型」の太陽電池の量産を開始するのは、ポーランドのスタートアップ企業です。ポーランド、太陽光電池…。これらのつながりを考えた時、ふと、筆者の頭に、銀の鉱山生産国のランキングが浮かびました。

ポーランドは、世界有数の銀の鉱山生産国です。Silver Instituteのデータは、ポーランドはロシアに次ぐ世界7位(2020年)で、同国の世界的な鉱山開発会社KGHM Polska Miedźが同国内に保有する鉱山からの生産量は、数ある鉱山の中で最も多いことを示しています。

ポーランドの南西部、ドイツとチェコに近い地域は「ポーランドのカッパーベルト」と呼ばれています。ここには、KGHM社のポルコビツェ、ルビン、ルドナなどの複数の鉱山があり、その中の幾つかは、世界で最も深い鉱山の一つとされています。銅鉱床から銅の副産物として銀が生産されているようです。

同社は第2次世界大戦後に国有企業として設立。現在でもポーランドの政府機関が筆頭株主として、およそ32%の株式を保有しています。また、ポーランドの他、カナダ、米国、チリにも鉱山を有しています。

国連貿易開発会議(UNCTAD)のデータによれば、ポーランドから輸出される銀などの貴金属は、主に欧州に向かいます。2020年は、およそ半分が英国向けで、ドイツ、イタリアやスイスなどにも輸出されました。

図:世界の銀生産国(鉱山生産) 単位:トン

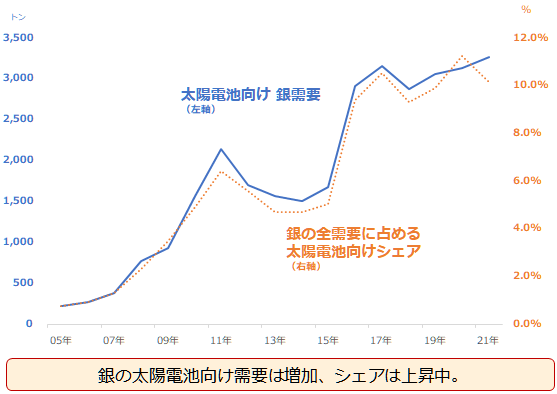

銀の太陽電池向け需要は、この10年で大きく成長。量は2倍、シェアは10%に

銀が太陽電池の電極部分向けに使われていることは、Silver Instituteの統計で確認できますが、統計内で「Photo-Voltaic(太陽電池)」の記載が確認できるようになったのは、実はごく最近のことです。2014年以前の統計にはまだその記載がありません。当時は、注目すべき需要とみなされておらず、「産業利用」の一部という扱いでした。

2015年の統計で初めて記載された時、その規模の大きさに驚いた人もいるのではないでしょうか。デジタルカメラの台頭などで需要が急減した、写真のフィルム向け需要(2014年時点で1,419トン)にとって代わる、銀の重要な需要の一角として、太陽電池向け(同1,862トン)が躍進したことが明らかになりました。

太陽電池向けの銀需要の増加は目覚ましいです。2020年までの10年間でおよそ2倍、銀の全需要に占める太陽電池向けのシェアは約10%にまで成長しました。

図:銀の太陽電池向け需要とシェア

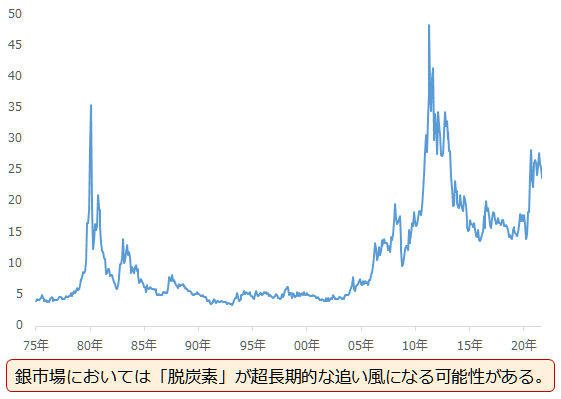

40ドル超は絵空事ではない。人類が脱炭素を諦めない限り、超長期視点で銀価格上昇か

銀の急激な太陽電池向け銀需要を支えてきたのが、中国とみられます。先述の通り、太陽電池セルの製造において、中国は圧倒的なシェアを占めているためです。温室効果ガスの排出で突出する同国としては、太陽電池の製造を増やすことで、環境配慮を行っているというアピール効果も期待できるでしょう。

同時に、中国がポーランドのスタートアップ企業のように高い技術を持ち合わせれば、技術の中国という印象を醸成することもできるでしょう。諸問題が山積して半ば内憂外患状態にあるといってもおかしくない中国としては、好印象をつくるため、「脱炭素」に関わる太陽電池の分野で、量・質ともに世界をリードしていきたいとの思惑は少なからず働いているとみられます。

この意味で、銀の主要な消費に成長した太陽電池向け需要は、今後も増加する可能性があるでしょう。そして中国以外の主要国たちも「脱炭素」への取り組みを推進しながら、銀への注目を強める可能性があるでしょう。

現在の銀価格は、1トロイオンス24ドル近辺です。超長期的には、人類が「脱炭素」をあきらめない限り、細かな上下はありながらも、銀価格は上値を伸ばし続ける展開となるのではないでしょうか。例えば、2011年に付けた40ドル超は、あながち絵空事ではないかもしれません。

図:銀の価格推移(月足 終値) 単位:ドル/トロイオンス

[参考]銀関連の具体的な投資商品

| 銘柄名 | ティッカー | 概要 |

|---|---|---|

| ファースト・マジェスティック・シルバー | AG | カナダの銀などの生産会社 メキシコなどの鉱山の採掘権を持つ |

| エンデバー・シルバー | EXK | |

| フォルトゥナ・シルバー・マインズ | FSM | |

| パン・アメリカン・シルバー | PAAS | |

| ガトス・シルバー | GATO | 米国の銀などの生産会社 |

| iシェアーズ・シルバー・トラスト | SLV | 銀価格に連動する設計の ETF(上場投資信託) |

| 純銀上場信託(現物国内保管型) | 1542 | |

| WisdomTree 銀上場投資信託 | 1673 | |

| 銀積立価格 | 銀の現物価格 | |

| 銀先物価格(国内) | OSEで売買される銀先物の価格 | |

| 銀先物価格(海外) | CMEで売買される銀先物の価格 | |

| 出所:楽天証券のウェブサイトをもとに筆者作成 | ||

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。